全部

企业

产品

专题

图片

视频

新闻

共有2828条相关内容信息

出租率指数 2024年2月升降工作平台出租率指数为261点,环比下降56.21%、同比下降59.66%。由于每年传统春节假期在一、二月份存在时间差异,因此将1-2月合计整体比较更具参考价值。2024年1-2月合计出租率同比下降21.67%,所有机型1-2月合计出租率指数同比均处于下滑状态,其中26~28m机型降幅最大,达到27.36%。(出租率是以台天数为基准进行计算,100%

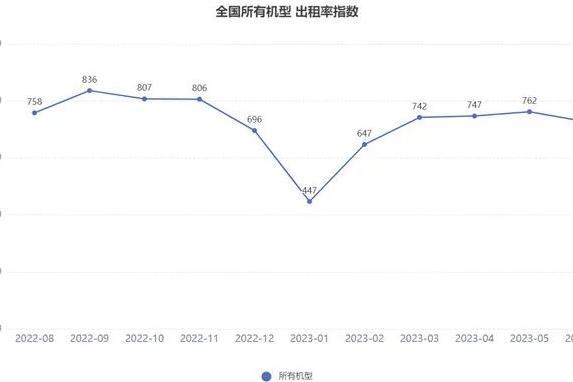

出租率指数 2024年1月升降工作平台出租率指数为593点,环比下降10.15%、同比上升32.66%。由于2023年传统春节假期在1月份,因此升降工作平台各机型2024年1月份出租率指数同比均处于增长态势,其中36m以上机型增幅最大,均超过50%。与之恰恰相反的是出租率的环比指数走势,2024年1月出租率指数环比除40m以上机型增长以外,其余均处于下滑状态,14-16m机型降

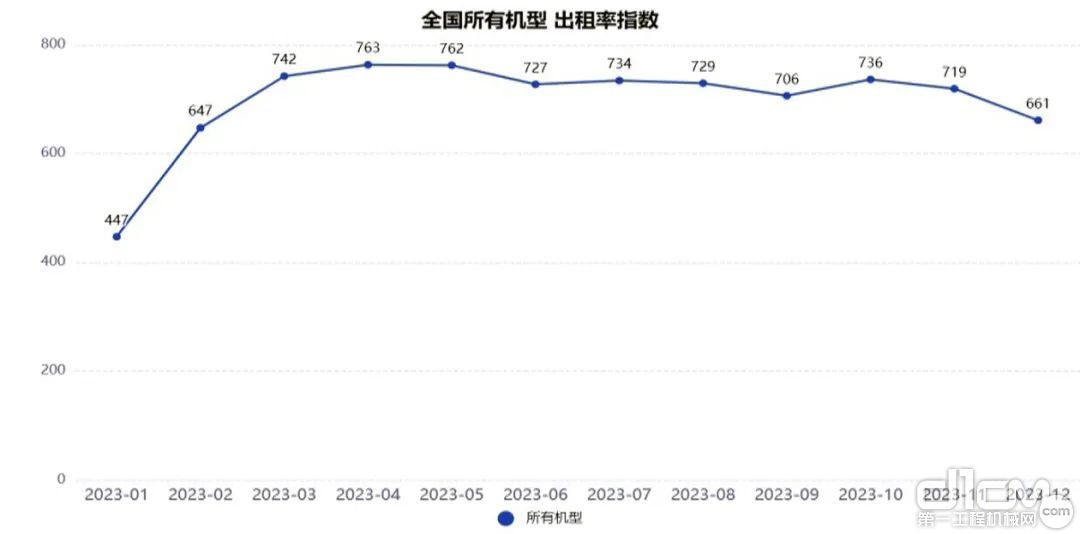

出租率指数 2023年12月升降工作平台出租率指数为661点,环比下降8.07%、同比下降5.03%。与11月出租率相比所有机型均出现下滑趋势,其中40m以上机型出租率环比降幅最大,达到21.41%;36-39m出租率降幅最小为2.82%;与去年同期相比,12月份大部分机型出租率都出现不同程度的下降,其中,36-39m机型出租率同比上涨近9%, 40m以上机型出租率同比降幅最大

出租率指数 2023年11月升降工作平台出租率指数为723点,环比略降2.04%、同比下降10.55%。与10月出租率相比臂车的部分型号有所改善,其中36-39m机型出租率环比上涨最大,涨幅接近10%;26-28m出租率降幅最大,达到6.65%;与去年同期相比,11月份参与统计的所有机型出租率(除40m以上外)都出现不同程度的下降,其中,30-35m同比降幅最大为17.41%,

出租率指数 2023年6月升降工作平台出租率为728点,环比下降4.5%,较2022年同期增长4.4%。6月份升降工作平台所有机型出租率环比出现了普降态势,其中≤6m剪叉平台平均出租率78.7%,从3月以来首次回落到80%以下,与2022年同期基本持平;14-16m臂架式平台出租率环比降幅最大达到8.2%,但与2022年同期相比却提高了10.9%;2023年6月与2022年同期

出租率指数 2023年5月升降工作平台出租率为759点,环比略涨1.6%,较2022年同期增长8.3%。其中≤6m、8m~12m剪叉平台平均出租率超过80%,≤6m剪叉平台出租率已达到83.5%,与2022年同期相比提高了18.1%;14~16m和36~39m臂架式平台环比出租率处于下降状态,其中36~39m机型出租率环比下降10.8%;20~24m和30~35m臂架式平台环比出租率基本持平

出租率指数 2023年4月升降工作平台出租率为750点,环比基本持平,较2022年同期增长5.2%。其中36m-39m臂架式平台平均出租率最高,已超过83%,与2022年同期相比提高了20.1%;≤6m剪叉式平台平均出租率仍维持高位,超过80%,环比处于持平状态,同比略增1.3%;除26-28m、30-35m环比出租率略有下降外,其他机型环比出租率均有不同程度上涨。与2022年同期相比,所有

出租率指数 2023年3月升降工作平台出租率较上月增长90点,环比上升幅度14.4%,与2022年同比增长7.4%。出租率水平超过2022年4月份,局部地区有些型号的产品处于缺货状态。其中≥6m的剪叉式平台平均出租率最高,已达到80%,与2022年同期相比提高了5%;大米段的36-39m臂架式平台平均出租率超过75%,其他机型除14-16m臂架式平台外出租率均超过70%。(出租率是

近日,同力云大数据管理平台再获技术升级,“同力云”3.0版平台监测样本数量持续攀升,一系列指标对矿山开工景气度的评估取得重大突破。 从“同力云”监测发布的宽体车在不同行业和区域的单月运行时间表明,2023年1月份至今矿山企业开工状态向好,特别是煤炭行业开工状态持续处于高位,这对预测指导行业市场走势有重要的意义。 同力云大数据管理平台再获技术升级 基于对数字化、信息化的智

中国工程机械工业协会工程机械租赁分会从2022年5月开始着手高空作业平台租赁景气度指数的编制工作,在中国工程机械工业协会的指导下,在广大会员单位和租赁企业的大力配合与支持下,2022年1-8月的高空作业平台租赁景气度指数正式推出。 高空作业平台设备 编制高空作业平台设备租赁指数体系(下简称“高机租赁指数”),是在收集国内主要从事高空作业平台设备租赁企业相关业务数据的基础上,经过

6月24日,中国工程机械工业协会工程机械租赁分会(以下简称“租赁分会”)组织召开了“中国高机租赁行业景气度指数统计工作启动会议”,根据疫情防控要求,会议采用线上视频会议形式召开。 中国高空作业平台租赁行业景气度指数统计工作正式启动 本次会议聚焦我国高空作业平台租赁行业发展现状、前景及挑战,提出了统计基础工作的必要性,并就“统计工作方案”展开了全面和充分的讨论,此次统计工作的目

2021年上半年,我国工程机械国内外市场稳健运行。工程机械整机和零部件出口均实现快速增长,重点机种出口均实现大幅增长,出口延续高景气度。 2021年上半年,我国工程机械国内外市场稳健运行。国内市场延续了2020年的增势,行业规模继续扩大。因销售旺季提前,一季度大部分机种销量大幅增长创新高。二季度受到原材料价格上涨及开工率降低等因素影响,虽然出现了销量增幅下降和负增长的情况,但上半年总体保持增长。国

今年上半年,我国工程机械行业保持高景气度,进出口贸易额大幅增长,多家企业海外销售业绩创新高。但从今年第二季度开始,行业主要产品除高空作业平台外,其他产品增幅下降。 业内人士指出,下半年,工程机械行业企业应警惕钢价高位运行、成本压力抬升、行业周期性等诸多不确定性因素,积极应对核心零部件、先进基础工艺、关键基础材料等领域面临的挑战。 拓展海外市场 增长势头延续

5月挖掘机销量同比自2020年2月(-50.5%)以来再次出现负增长的月份。一面是挖机销量同比下行,另一面是主机厂原材料成本高居不下,以挖机为代表的工程机械行业格局会发生什么变化? 近日记者走访了湖南挖机配件批发市场,并与产业链上下游的相关人士进行了交流。共识的观点为主机厂近两个月国内销量下降与多种因素有关,一是今年春节销售旺季提前,预支4、5月的市场潜力,加之去年同期基数较高;二是部分终端市场

根据中国工程机械工业协会统计,2021年3月中国挖掘机销量7.90万台,同比增长59.96%,2021Q1累计销量12.69万台,同比增长84.96%。根据中国工程机械工业协会挖机分会统计,3月国内市场销量按吨位划分,小挖/中挖/大挖销量分别4.44/2.14/0.72万台,同比增长47.38%/89.82%/37.67%,2021Q1小挖/中挖/大挖累计销量分别6.82/3.33/1.21万台,

核心组合:三一重工、恒立液压、艾迪精密、浙江鼎力、春风动力、捷佳伟创、先导智能、国茂股份、中密控股、柏楚电子、华峰测控、华测检测重点组合:华锐精密、迈为股份、至纯科技、建设机械、中联重科、杰克股份、杰瑞股份、弘亚数控、拓斯达、美亚光电、克来机电,关注欧科亿、振邦智能本周观点:信用周期为重要前瞻指标,自动化景气度有望超预期延续。自动化板块主要包括工业控制、工业机器人、注塑机、激光加工、切削机床等,在

记者通过挖机代理商渠道获悉,多种机型挖机价格确实均有上浮,现在挖机销售火爆,好几款主力机型货源都有些紧张,包括合肥、郑州、上海等地代理商都在一定程度提价。 记者多方求证获悉:市面上,行业内涨价现在都是代理商层面,记者从相关上市公司了解情况,有主机厂商部对一些产品内部进行了价格上调,只是没有“官宣”而已。春节过后,工程机械各大主机厂商发货繁忙,下游开工需求充足。 继1月挖机增幅97.2%后,

国家统计局服务业调查中心、中国物流与采购联合会1月31日发布的数据显示,1月份,中国制造业采购经理指数(PMI)为51.3%,比上月回落0.6个百分点,连续11个月位于临界点以上。 专家认为,1月份制造业PMI略有回落,主要是受短期因素影响所致,制造业景气度总体将继续保持在扩张区间。预计春节后企业生产有望加快回暖,在新冠肺炎疫情防控常态化背景下,市场需求会有较大上升空间,经济将继续保持平稳恢复态势

2020年,工程机械迎来行业顺周期。在“新基建”等东风的催动下,大多数企业业绩飘红,普涨30%以上。走过工程机械行业高景气、需求旺盛的2020年,高基数增长背景下,2021年工程机械市场能否延续高增长态势? 根据工程机械行业协会的数据,今年前11月,国内厂商挖掘机销量超预期,卖出29.6万台,预计全年销量有望达到32万台以上,同比增长36%。此外,起重机、装载机、工业车辆、道路机械、高空作业平台

临近岁末年关,盘点工程机械板块表现,该板块龙头公司已火了两年。2020年以来,三一重工(600031.SH)、中联重科(000157.SZ)、恒立液压(601100.SH)等为代表的的龙头公司,迎来业绩和估值“戴维斯双击”。今年年初至今,工程机械板块指数涨64.43%,已略超2019年全年涨幅。 工程机械行业自二季度开始需求反弹,下半年该行业上市公司业绩增速普遍超预期,2020年全年高增长已成定

据中国工程机械协会统计,9月份25家挖掘机制造企业共销售挖掘机26034台,同比增长64.8%。其中,国内销量22598台,同比增长71.4%。出口销量3436台,同比增长31.3%,超预期。 四季度工程机械景气度仍应看好 展望未来,四季度行业将迈入传统旺季,叠加基建、地产投资增速有望延续平稳态势,全年来看行业景气无忧。此外,上游零部件企业10月排产也保持较高增速,预示着挖机高增有望延续,

据中国工程机械协会统计,9月份25家挖掘机制造企业共销售挖掘机26034台,同比增长64.8%。其中,国内销量22598台,同比增长71.4%。出口销量3436台,同比增长31.3%,超预期。 展望未来,四季度行业将迈入传统旺季,叠加基建、地产投资增速有望延续平稳态势,全年来看行业景气无忧。此外,上游零部件企业10月排产也保持较高增速,预示着挖机高增有望延续,预计2020年行业销量同比增速有望接近

截至1月22日,徐工机械、中联重科、三一重工、柳工等工程机械龙头企业已公布业绩预告。 上述四家公司中,中联重科去年净利增速最快,超过了百分之百。 中联重科预计,公司2019年盈利43亿-45亿元,同比增幅达112.89%-122.79%。基本每股收益为0.55-0.57元。 中联重科称,国内房地产和基建等下游行业需求在2019年继续保持较高增速,工程机械行业景气度持续,全年保持中高速增长。 中联重

时至2019年末,在基建政策利好的情况下,业内对工程机械行业乐观的态度成为主流。进入2019年四季度后,工程机械销量超预期增长,水泥量价齐升,宏观上专项债使用规则放松,关于周期复苏的各类预测开始浮现。 那么,周期复苏情况到底如何?2020年,工程机械行业将会迎来怎样的发展机遇?哪些公司最具成长性?不少业内人士预计,2020年工程机械继续向上,保持谨慎乐观的展望。 2019年:工程机械表现亮眼 根据

据IPAF数据,北美高空作业平台市场经历了多年的发展,最近几年仍有明显增长,从2012年45.4/51.1万台增加至2017年底的58.3/65.1万台,欧洲十国的保有量则达到了29万台,可见国内行业的增长仍有非常大的空间。尤其是近十年,美国劳动力成本上涨并不明显,但AWP的保有量仍在提高。 同时各国的渗透率差异较大,未来欧美市场仍有提升空间。因此未来出口空间巨大。对比美国最大的租赁商URI发展

8月29日晚,潍柴动力披露2019年半年报。报告显示,今年上半年,公司实现营业收入约为908.62亿元,同比增长10.5%,实现归属于上市公司股东的净利润约为52.87亿元,同比增长20.4%。 报告显示,今年上半年,公司动力总成持续发挥组合优势,取得显著增长,销售各类发动机39.4万台,同比增长10.7%;销售各类变速箱58.2万台,同比增长11.3%;销售各类车桥45.8万根,同比增长2

宏观经济的回暖,从工程机械行业的高景气度可见一斑。近日,工程机械行业的上市公司中联重科、徐工机械、山河智能、三一重工以及建设机械陆续公布了中报业绩预告。 值得关注的是,上述公司集体宣告业绩预增,其中行业三大巨头的成绩单尤为亮眼。中联重科以同比预增幅度171.71%至212.42%暂居行业增幅首位,三一重工则以净利润65亿元至70亿元暂居盈利榜首,徐工机械净利润较去年同期也接近翻番。 三大巨头中期业

近日,徐工机械发布了2019年半年度业绩预告,公司预计上半年实现归属于上市公司股东净利润21亿元-24亿元,较上年同期增长90.21%-117.39%。 提及今年上半年的经营情况,徐工机械表示,报告期内公司业绩增长,主要受益于国内固定资产投资稳健增长、“一带一路”国家的基础设施建设需求增加,工程机械行业继续保持增长势头。公司抓住发展机遇,一方面加强企业内部管理水平提升,另一方面深入推进企业转型升级

各家工程机械企业一季度财报相继出炉。行业龙头业绩在去年高增长基础上,依旧保持“飘红”态势。 一季度,三一重工(600031.SH)、徐工机械(000425.SZ)和中联重科(000157.SZ)这三家国内工程机械巨头净利增长均超一倍。 三一重工公告显示,一季度实现营收212.95亿元,同比增长75.14%;归属于上市公司股东的净利润32.21亿元,同比增长114.71%。 三一重工在财报中表示,由

“超出了预期!” 对于中国工程机械行业今年前五月的景气度,中国工程机械工业协会会长祁俊20日接受记者采访时如此评价。2018年前五个月,中国工程机械行业销量同比增长35.6%,出口量同比增长40%。 当地时间6月5日,第19届俄罗斯国际建筑机械及工程机械展上来自中国徐工的工程机械设备。 王修君 摄 此前,受需求低迷影响,中国工程机械行业2012年至2016年进入周期性低谷。经过五年的充分调整后,2

在全球经济持续温和复苏、国内经济稳中向好以及“一带一路”倡议向纵深化发展的支撑下,我国挖掘机销量持续超预期增长,带动工程机械行业景气度逐渐回升。据中国工程机械工业协会挖掘机械分会最新数据显示,2017年全年,销售各类挖掘机械产品140303台,同比涨幅达99.5%。此外,据海关总署数据整理,2017年我国工程机械进出口贸易额为241.91亿美元,同比增长19.3%。其中,进口金额40.86亿美元,

核心观点: 宏观需求差异:来自于增量和存量的共振。 本轮工程机械的需求结构区别于以往,需求主要来自于增量需求与存量更新需求的共振。增量需求方面,结构性差异也是区别于过往的,跟我们的测算,地产对工程机械的拉动贡献正在逐步减弱。而存量更新需求,随着保有量增速逐步趋向于零,存量设备加速出清,更新需求将会得到逐步释放。 企业微观层面:盈利能力出现逐步分化的趋势。 虽然本轮需求呈现复苏趋势,但上市公司经营

中国证券网讯 据海通证券研报显示,2016年12月挖掘机销量增长75%,全年增长25%,大幅超出年中15%的预期,主要超预期点在4季度。海通证券分析师表示,看好2017年第一季度旺季,工程机械行业景气度望提升。 【原因分析】 海通证券分析,大宗商品价格上涨的滞后效应和基建投资三季度开始上行,极大提升了产业链从业者信心,开始一轮结构需求主导的补库存周期;看好今年Q1增速继续上行。挖掘机销量容易受到产

“内需不足、外需乏力”是上半年机械工业给人留下的印象,而7月份,这种状况仍没有出现好转,在此影响下,主要产品产量环比出现下滑。根据国家统计局数据显示,7月份工业锅炉产量4.4万蒸发量吨,同比增长3.1%,增速较上月明显回落,而环比则是下跌10.4%,继今年4月份后再次转负。机械工业景气度继续处于低位徘徊 2013年7月份,全国机械工业当月实现出口交货值1466.06亿元,同比下降0.77%,环比下

行业动态 : 2013年2月6日国务院常务会议要求2015年车用柴油全面实施国四标准,并敲定油品升级时间表。国四标准的实施将会进一步加快LNG汽车的推广。(1)若实施国四标准,传统柴油车的成本将再提高2-3万元。(2)国四标准对油品提高,则相应的燃油车的燃料使用费将会提升。因此,国四标准将会提高终端客户的购置成本和燃料成本,在假设LNG价格保持稳定的前提下,LNG汽车的成本优势将会进一步

2013年2月6日国务院常务会议要求2015年车用柴油全面实施国四标准,并敲定油品升级时间表。国四标准的实施将会进一步加快LNG汽车的推广。(1)若实施国四标准,传统柴油车的成本将再提高2-3万元。 (2)国四标准对油品提高,则相应的燃油车的燃料使用费将会提升。因此,国四标准将会提高终端客户的购置成本和燃料成本,在假设LNG价格保持稳定的前提下,LNG汽车的成本优势将会进一步扩大,将进一步提升LN

本周上证指数收于2276.99点,较前一周上涨43.74点,涨幅1.96%,本周深证成指收于9096.07点,较前一周上涨69.08点,涨幅0.77%。 1、制造业PMI季调后相对上月小幅下降。中国物流与采购联合会1月1日发布的制造业PMI数据显示,12月数字与上个月持平,仍为50.6%。但在季节调整后,指数较上月略有下降,由50.8%下滑至50.3%,不过仍然处于50%的扩张收缩临界线以上。分项

我们在上期周报中,对前三季度的重点机械子行业上市公司财务数据进行了汇总总结,得出结论:煤炭机械在所有子行业中增速最快,油气设备盈利能力大幅提升,工程机械、铁路设备经营性现金流大幅改善,造船订单下滑幅度最大。总结来看,今年前三季度景气度上升的行业包括铁路设备、油气设备、农机、航空航天,景气度下降的行业包括工程机械、重矿设备、机床,煤炭机械仍维持在较高的景气度水平,相反造船仍维持在较低的景气度水平。我

2012 年7 月主要装载机厂家共销售装载机11713 台,环比-22%,同比-28%,累计同比-26%。其中,柳工2221 台,环比-14%,同比-29%,累计同比-12%;厦工1583 台,环比-1%,同比-28%,累计同比-41%;徐工984 台,环比-33%,同比0%,累计同比-12%。 我们的分析与判断: (1)行业景气仍低迷,下半年改善压力较大 从销量同比数据看,装载机7 月份同比跌幅

近期,国务院陆续推出的一揽子“稳增长”政策措施,一扫开年来铸件业低迷疲软的态势,正在改变我国工程机械铸件行业市场的预期。相关数据显示,国内工程机械铸件行业主要企业的业绩自今年以来呈小幅增长甚至下滑态势,而按照近期政府“审批项目、资金下达、开工投资”的“稳增长”投资三步骤,意味着从6月份开始,我国工程机械铸件行业市场有望快速回升;同时,近几年兴起的高铁建设,对工程机械铸件的需求量很大。 业内人士表

已为您推荐展示前100条相关信息

如果了解更多,请前往站内搜素引擎检索

2024两会专题报道

思睿观通,识微见几:期待您的睿见

BICES 2023专题报道

2023美国拉展专题报道

赛克思液压房立念演讲

中船现代携手斯堪尼亚

鼎力为何不去海外建厂?

对中国市场的坚定信心

专访斯堪尼亚高级副总裁

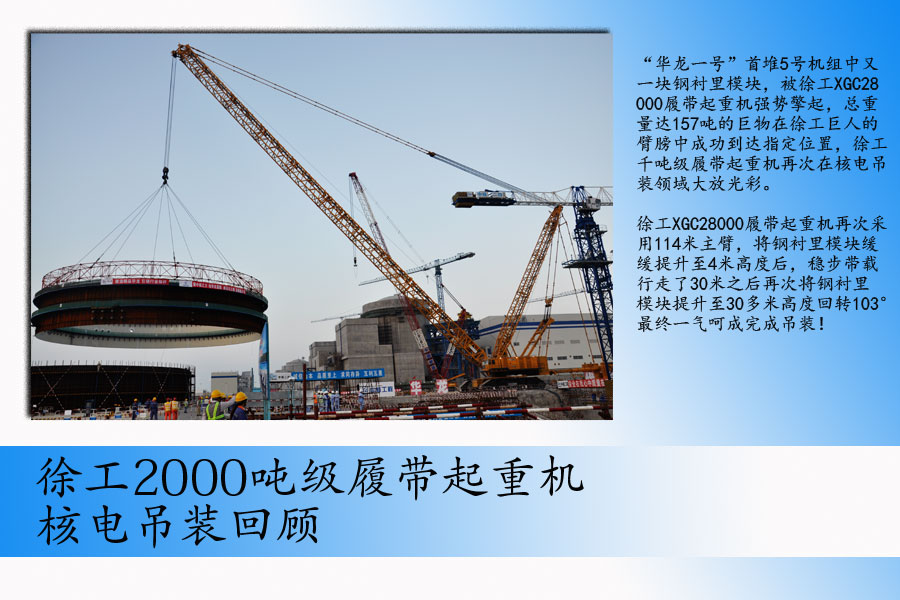

徐工起重机施工回顾

玉柴最美机手揭晓

十大最美公路

抗雾霾神器大导购