全部

企业

产品

专题

图片

视频

新闻

共有14527条相关内容信息

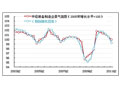

出租率指数 2024年2月升降工作平台出租率指数为261点,环比下降56.21%、同比下降59.66%。由于每年传统春节假期在一、二月份存在时间差异,因此将1-2月合计整体比较更具参考价值。2024年1-2月合计出租率同比下降21.67%,所有机型1-2月合计出租率指数同比均处于下滑状态,其中26~28m机型降幅最大,达到27.36%。(出租率是以台天数为基准进行计算,100%

出租率指数 2024年1月升降工作平台出租率指数为593点,环比下降10.15%、同比上升32.66%。由于2023年传统春节假期在1月份,因此升降工作平台各机型2024年1月份出租率指数同比均处于增长态势,其中36m以上机型增幅最大,均超过50%。与之恰恰相反的是出租率的环比指数走势,2024年1月出租率指数环比除40m以上机型增长以外,其余均处于下滑状态,14-16m机型降

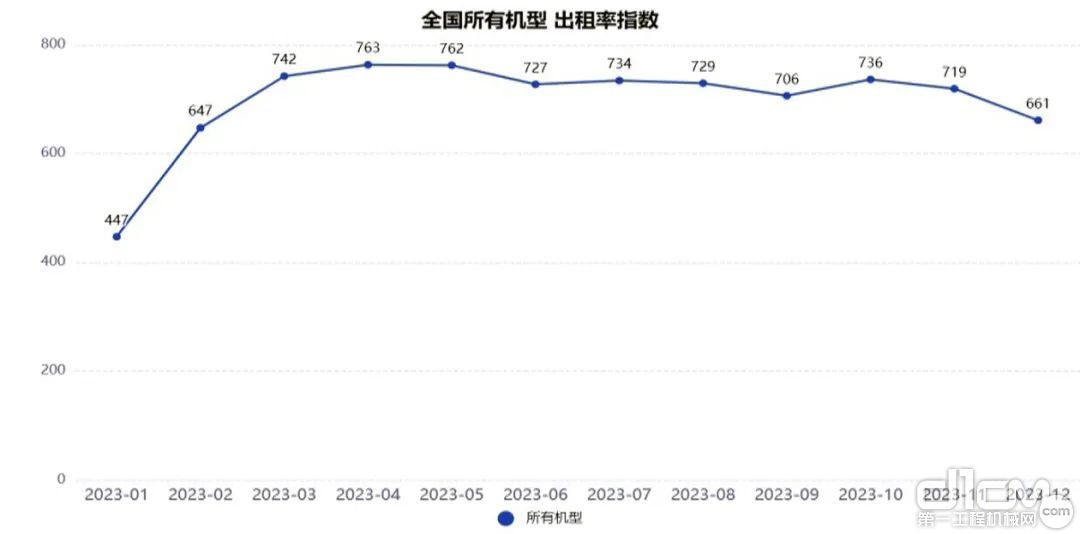

出租率指数 2023年12月升降工作平台出租率指数为661点,环比下降8.07%、同比下降5.03%。与11月出租率相比所有机型均出现下滑趋势,其中40m以上机型出租率环比降幅最大,达到21.41%;36-39m出租率降幅最小为2.82%;与去年同期相比,12月份大部分机型出租率都出现不同程度的下降,其中,36-39m机型出租率同比上涨近9%, 40m以上机型出租率同比降幅最大

出租率指数 2023年11月升降工作平台出租率指数为723点,环比略降2.04%、同比下降10.55%。与10月出租率相比臂车的部分型号有所改善,其中36-39m机型出租率环比上涨最大,涨幅接近10%;26-28m出租率降幅最大,达到6.65%;与去年同期相比,11月份参与统计的所有机型出租率(除40m以上外)都出现不同程度的下降,其中,30-35m同比降幅最大为17.41%,

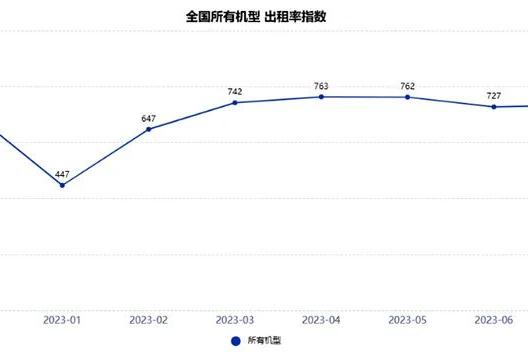

出租率指数 2023年6月升降工作平台出租率为728点,环比下降4.5%,较2022年同期增长4.4%。6月份升降工作平台所有机型出租率环比出现了普降态势,其中≤6m剪叉平台平均出租率78.7%,从3月以来首次回落到80%以下,与2022年同期基本持平;14-16m臂架式平台出租率环比降幅最大达到8.2%,但与2022年同期相比却提高了10.9%;2023年6月与2022年同期

出租率指数 2023年5月升降工作平台出租率为759点,环比略涨1.6%,较2022年同期增长8.3%。其中≤6m、8m~12m剪叉平台平均出租率超过80%,≤6m剪叉平台出租率已达到83.5%,与2022年同期相比提高了18.1%;14~16m和36~39m臂架式平台环比出租率处于下降状态,其中36~39m机型出租率环比下降10.8%;20~24m和30~35m臂架式平台环比出租率基本持平

出租率指数 2023年4月升降工作平台出租率为750点,环比基本持平,较2022年同期增长5.2%。其中36m-39m臂架式平台平均出租率最高,已超过83%,与2022年同期相比提高了20.1%;≤6m剪叉式平台平均出租率仍维持高位,超过80%,环比处于持平状态,同比略增1.3%;除26-28m、30-35m环比出租率略有下降外,其他机型环比出租率均有不同程度上涨。与2022年同期相比,所有

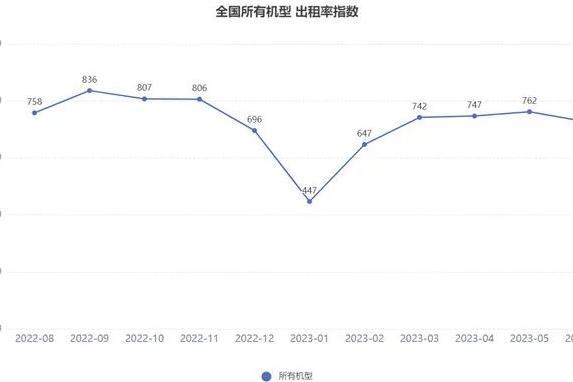

出租率指数 2023年3月升降工作平台出租率较上月增长90点,环比上升幅度14.4%,与2022年同比增长7.4%。出租率水平超过2022年4月份,局部地区有些型号的产品处于缺货状态。其中≥6m的剪叉式平台平均出租率最高,已达到80%,与2022年同期相比提高了5%;大米段的36-39m臂架式平台平均出租率超过75%,其他机型除14-16m臂架式平台外出租率均超过70%。(出租率是

中国工程机械工业协会工程机械租赁分会从2022年5月开始着手高空作业平台租赁景气度指数的编制工作,在中国工程机械工业协会的指导下,在广大会员单位和租赁企业的大力配合与支持下,2022年1-8月的高空作业平台租赁景气度指数正式推出。 高空作业平台设备 编制高空作业平台设备租赁指数体系(下简称“高机租赁指数”),是在收集国内主要从事高空作业平台设备租赁企业相关业务数据的基础上,经过

6月24日,中国工程机械工业协会工程机械租赁分会(以下简称“租赁分会”)组织召开了“中国高机租赁行业景气度指数统计工作启动会议”,根据疫情防控要求,会议采用线上视频会议形式召开。 中国高空作业平台租赁行业景气度指数统计工作正式启动 本次会议聚焦我国高空作业平台租赁行业发展现状、前景及挑战,提出了统计基础工作的必要性,并就“统计工作方案”展开了全面和充分的讨论,此次统计工作的目

出租率指数 2023年2月高空作业平台出租率环比上升59.0%,与2022年同比增长66.2%。出租率水平与2022年3月份基本相当,局部地区有些型号的产品出租率已经拉满。其中36-39m臂车出租率环比增长101.3%,30-35m臂车环比增长79.8%,20-28m臂车增长也较大,都超过60%。一些上年度停工的工程已经启动,释放了一部分市场需求。(出租率是以台天数为基准进行计算,

出租率指数 2023年1月高空作业平台出租率环比下降39.8%,同比下降23.8%。由于2022年春节假期在2月初,所以2023年1月份数据与2022年2月份相比基本持平。受假期影响所有机型出租率都出现不同程度的下滑。(出租率是以台天数为基准进行计算,100%出租率对应1000点。) 2023年1月高空作业平台租赁行业出租率指数 租金价格指数 根据上报数据统计计算

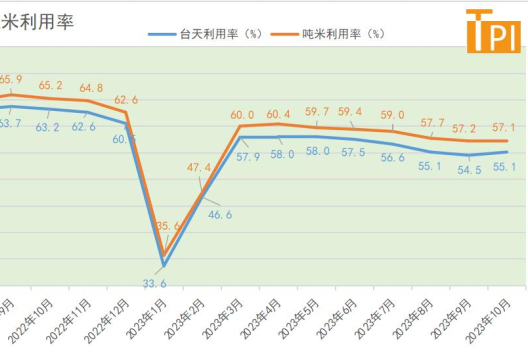

2023年10月塔机租赁行业景气指数TPI发布,10月份参加TPI 塔机租赁行业统计的租赁企业14家,塔机保有台数19991台,使用台数11019台。10月份塔机台天利用率略有回升,租赁价格指数较上月低21%,且低于去年同期173.1%,较两年前的2021年10月低342.8%。 1) 塔机利用率 10月份塔机利用率略高于9月份,台天利用率55.1%,比上月高0.6%,比去年同期低8.

据塔机租赁行业景气指数最新统计,2022年9月份塔机保有台数20386台,保有最大起重力矩3838069tm,使用台数12992台,使用最大起重力矩2529926tm。塔机租赁当月净收入37880.5万元。塔机台天利用率和起重力矩利用率指数较8月略有增加,租赁价格指数894.4,比8月份低27.7点。 2022年9月塔机TPI指数如下。 2022年9月塔机TPI指数

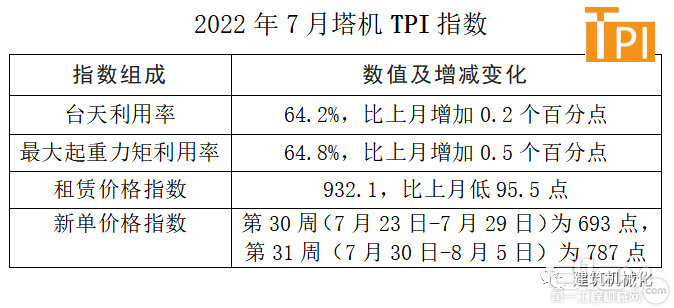

据中国工程机械工业协会施工机械化分会、中国安全产业协会安全管理与租赁服务分会统计,2022年7月份参加TPI塔机租赁行业统计的租赁企业16家,塔机保有台数20177台,保有最大起重力矩3771084tm,使用台数12957台,使用最大起重力矩2445124tm。塔机租赁当月净收入38152.4万元,单位最大起重力矩租赁净收入156.03元/tm(指裸机月租金平均值,不含税,不含人工费、进场费、运费

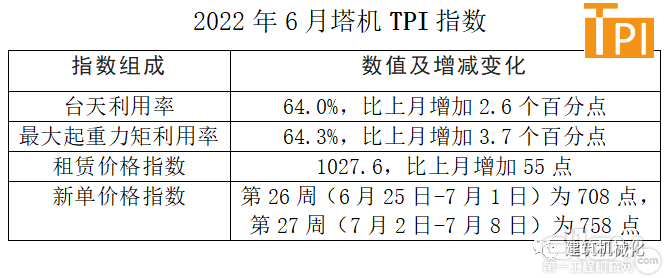

据中国工程机械工业协会施工机械化分会统计,2022年6月份参加塔机租赁行业景气指数(以下简称TPI)统计的塔机租赁企业17家,塔机保有台数20156台,保有最大起重力矩3759069 tm,使用台数12900台,使用最大起重力矩2417024tm;塔机租赁当月净收入41578.8万元,单位最大起重力矩租赁净收入172.02元/tm(指裸机月租金平均值,不含税,不含人工费、进场费、运费等)

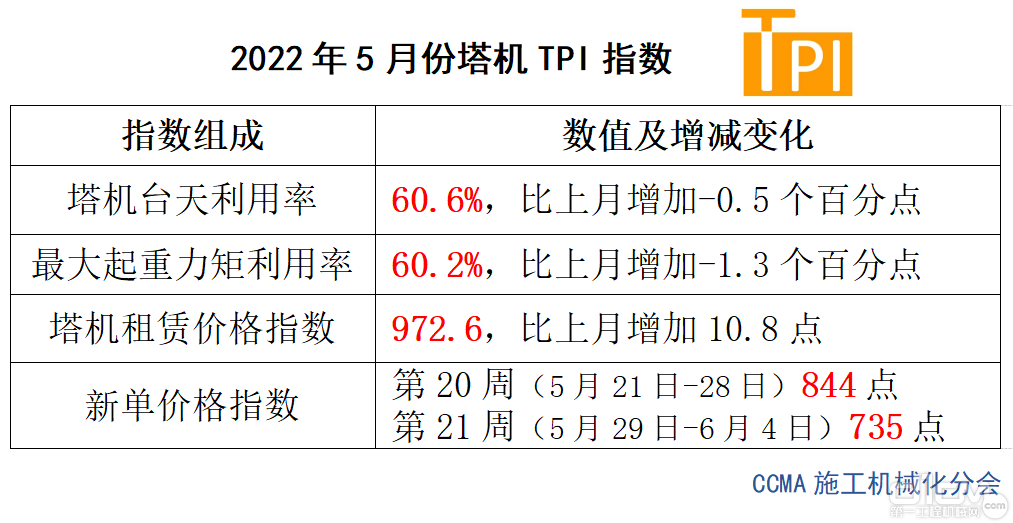

塔机租赁行业景气指数(TPI)正式发布 据中国工程机械工业协会施工机械化分会统计,2022年5月份参加塔机租赁行业景气指数(以下简称TPI)统计的塔机租赁企业17家,塔机保有台数19505台,保有最大起重力矩3697510tm,使用台数11820台,使用最大起重力矩2225905tm;塔机租赁当月净收入36241.6万元,单位最大起重力矩租赁净收入162.82元/tm(指裸机月租金平均值,不

塔机租赁行业景气指数统计启动会于5月6日以视频会议形式召开,标志着筹备近两月的塔机租赁行业景气指数(TPI)统计工作正式启动。会议由中国工程机械工业协会施工机械化分会组织召开。 塔机租赁行业景气指数统计工作正式启动 经过多年发展,我国塔机租赁行业市场规模已经达到千亿元级别,塔机在工程建设中发挥着不可替代的重要作用,但塔机租赁行业发展并不稳定,呈现大起大落的周期性波动特征。编制

本周上证指数收于2276.99点,较前一周上涨43.74点,涨幅1.96%,本周深证成指收于9096.07点,较前一周上涨69.08点,涨幅0.77%。 1、制造业PMI季调后相对上月小幅下降。中国物流与采购联合会1月1日发布的制造业PMI数据显示,12月数字与上个月持平,仍为50.6%。但在季节调整后,指数较上月略有下降,由50.8%下滑至50.3%,不过仍然处于50%的扩张收缩临界线以上。分项

出租率指数 2023年10月升降工作平台出租率指数为736点,环比略升4.25%、同比下降8.8%。与9月出租率相比各机型均有所改善,其中14-16m、36-39m这两种机型出租率环比上涨最大,涨幅接近7%;30-35m出租率环比处于持平状态;与去年同期相比,10月份参与统计的所有机型出租率都出现不同程度的下降,其中,14-16m同比降幅最大为15.69%,同比下降最小的为≤6m

核心观点: 宏观需求差异:来自于增量和存量的共振。 本轮工程机械的需求结构区别于以往,需求主要来自于增量需求与存量更新需求的共振。增量需求方面,结构性差异也是区别于过往的,跟我们的测算,地产对工程机械的拉动贡献正在逐步减弱。而存量更新需求,随着保有量增速逐步趋向于零,存量设备加速出清,更新需求将会得到逐步释放。 企业微观层面:盈利能力出现逐步分化的趋势。 虽然本轮需求呈现复苏趋势,但上市公司经营

5月挖掘机销量同比自2020年2月(-50.5%)以来再次出现负增长的月份。一面是挖机销量同比下行,另一面是主机厂原材料成本高居不下,以挖机为代表的工程机械行业格局会发生什么变化? 近日记者走访了湖南挖机配件批发市场,并与产业链上下游的相关人士进行了交流。共识的观点为主机厂近两个月国内销量下降与多种因素有关,一是今年春节销售旺季提前,预支4、5月的市场潜力,加之去年同期基数较高;二是部分终端市场

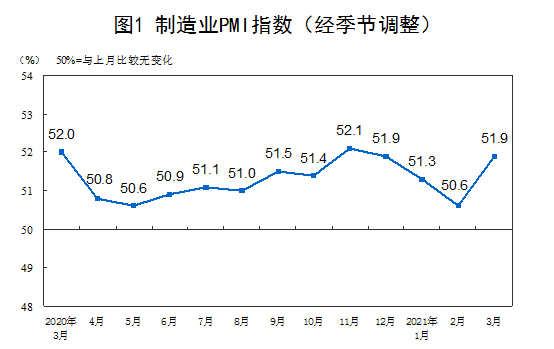

一、中国制造业采购经理指数运行情况 3月份,中国制造业采购经理指数(PMI)为51.9%,高于上月1.3个百分点,制造业景气回升。 从企业规模看,大、中、小型企业PMI分别为52.7%、51.6%和50.4%,较上月上升0.5、2.0和2.1个百分点,均高于临界点。 从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数均高于临界点,供应商配送时间指数位于临界

国家统计局服务业调查中心、中国物流与采购联合会1月31日发布的数据显示,1月份,中国制造业采购经理指数(PMI)为51.3%,比上月回落0.6个百分点,连续11个月位于临界点以上。 专家认为,1月份制造业PMI略有回落,主要是受短期因素影响所致,制造业景气度总体将继续保持在扩张区间。预计春节后企业生产有望加快回暖,在新冠肺炎疫情防控常态化背景下,市场需求会有较大上升空间,经济将继续保持平稳恢复态势

临近岁末年关,盘点工程机械板块表现,该板块龙头公司已火了两年。2020年以来,三一重工(600031.SH)、中联重科(000157.SZ)、恒立液压(601100.SH)等为代表的的龙头公司,迎来业绩和估值“戴维斯双击”。今年年初至今,工程机械板块指数涨64.43%,已略超2019年全年涨幅。 工程机械行业自二季度开始需求反弹,下半年该行业上市公司业绩增速普遍超预期,2020年全年高增长已成定

据IPAF数据,北美高空作业平台市场经历了多年的发展,最近几年仍有明显增长,从2012年45.4/51.1万台增加至2017年底的58.3/65.1万台,欧洲十国的保有量则达到了29万台,可见国内行业的增长仍有非常大的空间。尤其是近十年,美国劳动力成本上涨并不明显,但AWP的保有量仍在提高。 同时各国的渗透率差异较大,未来欧美市场仍有提升空间。因此未来出口空间巨大。对比美国最大的租赁商URI发展

中国证券网讯 据海通证券研报显示,2016年12月挖掘机销量增长75%,全年增长25%,大幅超出年中15%的预期,主要超预期点在4季度。海通证券分析师表示,看好2017年第一季度旺季,工程机械行业景气度望提升。 【原因分析】 海通证券分析,大宗商品价格上涨的滞后效应和基建投资三季度开始上行,极大提升了产业链从业者信心,开始一轮结构需求主导的补库存周期;看好今年Q1增速继续上行。挖掘机销量容易受到产

景气指数监测表明,当前我国工业仍处增速换挡之中,三季度中经工业景气指数为92.3,比二季度下降0.5点。但从发展趋势和指标监测角度衡量,工业景气指数仍处高于90的正常水平,表示工业经济基本面并未改变。 这个指数是由经济日报社中经产业景气指数研究中心和国家统计局中国经济景气监测中心共同编制并于日前发布的。指数监测还显示,我国11个重点产业景气度较上季度均有所回落,其中钢铁、煤炭业景气度分别下降0.9

行业动态 : 2013年2月6日国务院常务会议要求2015年车用柴油全面实施国四标准,并敲定油品升级时间表。国四标准的实施将会进一步加快LNG汽车的推广。(1)若实施国四标准,传统柴油车的成本将再提高2-3万元。(2)国四标准对油品提高,则相应的燃油车的燃料使用费将会提升。因此,国四标准将会提高终端客户的购置成本和燃料成本,在假设LNG价格保持稳定的前提下,LNG汽车的成本优势将会进一步

2013年2月6日国务院常务会议要求2015年车用柴油全面实施国四标准,并敲定油品升级时间表。国四标准的实施将会进一步加快LNG汽车的推广。(1)若实施国四标准,传统柴油车的成本将再提高2-3万元。 (2)国四标准对油品提高,则相应的燃油车的燃料使用费将会提升。因此,国四标准将会提高终端客户的购置成本和燃料成本,在假设LNG价格保持稳定的前提下,LNG汽车的成本优势将会进一步扩大,将进一步提升LN

王林(化名)在北京平谷经营工程机械的租赁生意,自去年下半年行业出现下滑态势以来,工程机械行业的景气度每况愈下,而王林是最直观的见证者,“今年上半年的收入是5万元左右,2007年、2008年行业最景气的时候年收入近40万元”,王林告诉记者,由于市场低迷,工程量不足,自己的收益大减,“价格上不去,接的都是些零散的小活”。 数据显示,目前我国挖掘机行业的产能已经超过40万台/年,而全球每年挖掘机的需求量

最近一段时间沪深股市持续震荡上行,以有色金属、电子、化工、煤炭为代表的周期性行业引领大盘上涨。相比之下,同样具有较强周期属性的机械设备板块却明显跑输大市。分析人士指出,工程机械行业景气度不高,是造成该板块相对滞涨的主要原因。 机械设备跑输大盘 2月以来,大盘呈现进二退一的走势,逐步切入2300点上方的技术压力区域。在这段时间的市场运行中,有色金属、煤炭、电子、信息设备等行业充当了引领大盘的主要力

韩国央行1月27日公布数据显示,韩国1月份制造业景气指数(BSI)为78,环比下跌了2个点,创下31个月来的最低值。 数据显示,在制造业中,大企业1月份的景气指数为84,环比下跌了5个点;中小企业的景气指数为75,环比下跌了1个点;出口企业的景气指数为75,环比下跌了3个点;内销企业的景气指数为80,环比下跌了1个点。同时,韩国制造业对2月份的信心指数为81,环比上涨了2个点。此外,韩国1月

由经济日报社中经产业景气指数研究中心和国家统计局中国经济景气监测中心共同编制的2011年四季度中经产业景气指数17日起发布。 监测数据显示,2011年四季度,装备制造、家电等10个行业的景气度大多呈现温和回落态势。不过,与3年前国际金融危机冲击下几乎所有制造业行业跌入反映偏冷的“浅蓝灯区”或很冷的“蓝灯区”不同,目前所有监测的10个行业无一显示冷态,全部运行在反映运行正常的“绿灯区”。 监测结

中经装备制造业景气指数报告(2011年二季度) 经济日报社中经产业景气指数研究中心 国家统计局中国经济景气监测中心 由经济日报社中经产业景气指数研究中心和国家统计局中国经济景气监测中心共同编制的2011年二季度中经装备制造业景气指数于7月19日发布。 指数报告显示,2011年二季度中经装备制造业景气指数为100.0点(景气标准为100点),比上季度回落0.5点。中经装备制造业预警指数为93.

2011年一季度,中经装备制造业景气指数连续四个季度出现回落,逐步回归到平稳发展态势,各方看好行业发展前景。农业机械、工程建筑机械、发电和电网设备将成为令人瞩目的增长亮点。工程机械支撑行业景气平稳 从中经装备制造业景气指数报告看,2011年一季度,装备制造业受汽车行业产销增速回落影响,整体增长势头回落,但非汽车制造领域全面增长,势头强劲,成为拉动行业增长的主要力量。 总体看,一季度行业生产保持

中国经济装备制造业景气指数连续五个季度持续攀升,达到近年来最高水平,为今年整体工业经济发展奠定了良好基础。 在宏观政策刺激下,去年第四季度中经装备制造业景气指数是103点,比上季度上升0.9个百分点。国家统计局中国经济景气监测中心副主任潘建成分析,这一数字代表着整个国家工业运行良好。潘建成:自2010年以来,企业的劳动成本、采购成本都在上升,在这种情况下,企业的利润还是保持了较快增长,1至11月依

稳步提升盈利速增 中经装备制造业景气指数报告显示,2010年四季度中经装备制造业景气指数为103.0点(2003年增长水平=100),比上季度上升0.9点,呈现连续五个季度上升的态势。其中,出口、用工和盈利的景气度均有不同程度的提升,销售、税收和投资的景气度基本持平。中经装备制造业预警指数为113.3点,较上季度上升3.3点,继续在“绿灯区”正常偏暖的区域运行。 2010年四季度装备制造业运行

近日,同力云大数据管理平台再获技术升级,“同力云”3.0版平台监测样本数量持续攀升,一系列指标对矿山开工景气度的评估取得重大突破。 从“同力云”监测发布的宽体车在不同行业和区域的单月运行时间表明,2023年1月份至今矿山企业开工状态向好,特别是煤炭行业开工状态持续处于高位,这对预测指导行业市场走势有重要的意义。 同力云大数据管理平台再获技术升级 基于对数字化、信息化的智

2021年上半年,我国工程机械国内外市场稳健运行。工程机械整机和零部件出口均实现快速增长,重点机种出口均实现大幅增长,出口延续高景气度。 2021年上半年,我国工程机械国内外市场稳健运行。国内市场延续了2020年的增势,行业规模继续扩大。因销售旺季提前,一季度大部分机种销量大幅增长创新高。二季度受到原材料价格上涨及开工率降低等因素影响,虽然出现了销量增幅下降和负增长的情况,但上半年总体保持增长。国

已为您推荐展示前100条相关信息

如果了解更多,请前往站内搜素引擎检索

2024两会专题报道

思睿观通,识微见几:期待您的睿见

BICES 2023专题报道

2023美国拉展专题报道

赛克思液压房立念演讲

中船现代携手斯堪尼亚

鼎力为何不去海外建厂?

对中国市场的坚定信心

专访斯堪尼亚高级副总裁

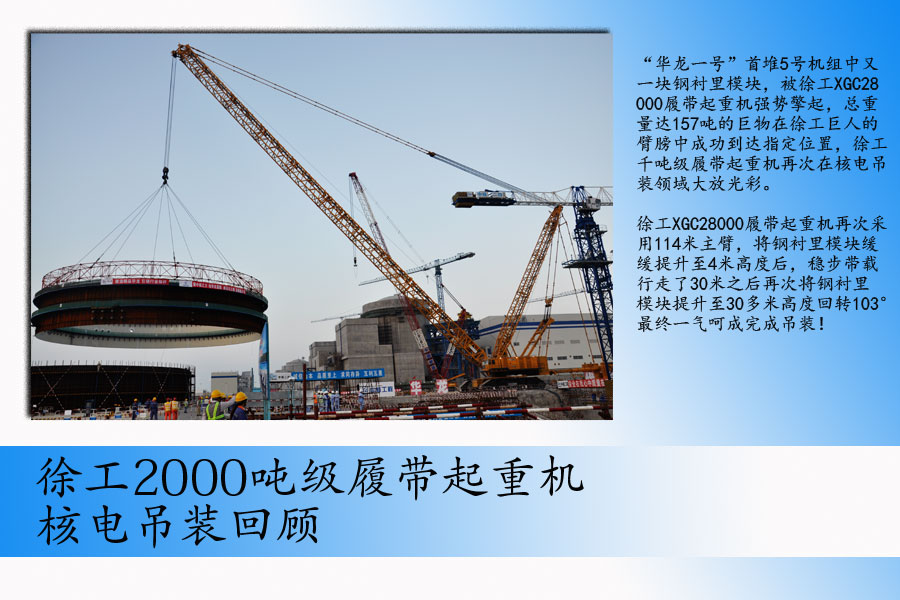

徐工起重机施工回顾

玉柴最美机手揭晓

十大最美公路

抗雾霾神器大导购