【专栏】叶京生:从报童模型看价格战的后果

中国工程机械市场的竞争越来越激烈,产能过剩让设备营销成为一片“红海”,价格战一触即发,而且越演越烈,这片红海正在向后市场蔓延。价格战比的是效率和毛利率,一些占据优势的企业自信地等待着市场的重新洗牌,以便在“红海”之后迎来好日子。市场真的会在“红海”过后恢复理性吗?价格战会有什么后果呢?

1. 产品同质化让价格战不可避免

在激烈的市场竞争面前,每个主机厂都在争夺更大的销量和市场占有率。可是,当产品和服务缺少差异化,当技术的同质化越来越严重时,企业靠什么来提升市场占有率呢?最直接、最简单的方法就是价格战,在中国市场价格战已经成为很多企业竞争“军火库”中唯一可用的武器,在我眼中,依靠新机补贴的以旧换新、低首付、甚至零首付等“商务条件战”,都属于价格战的不同形式。很少有人反思过价格战的后果,人们通常都会用“薄利多销”来为价格战找借口。

四万亿的经济刺激导致中国工程机械行业的产能严重过剩,虽然经过了多年的供给侧改革,行业产能过剩问题仍然十分严峻,根据《2019年度中国挖掘机行业发展研究报告》,我国生产挖掘机的企业约35家,其中规模主机制造企业近20家,规划设计产能约40万台,这已经比最高时期的58万台产能下降了很多,但即使在销量最高的年份,仍然有50%的产能闲置。无论是国产品牌还是外资品牌,设备的差异化很低,为了释放这些闲置的产能,各家企业都必然会全力追求整机销量,这让价格战更加难以避免。

2. 价格战将会让代理制消亡

在我的前一篇文章《用“报童模型”来预测整机销量》中,我们使用报童模型和设备销量的历史统计数据,成功预测了未来设备的需求量,这说明:每个品牌能获得多高的市场占有率,都有其背后的原因,包括品牌价值、设备性能、成本结构、利润高低、代理商的服务能力和抗风险能力等,并不是仅仅靠设备降价就能彻底改变的。当主机厂亮出价格战的利剑时,也把自己和代理商置于危险之中,如果主机厂和代理商对销量和市场占有率目标的理解不同、对利益的追求不同、对风险的感受不同时,如何实现品牌的市场占有率目标?

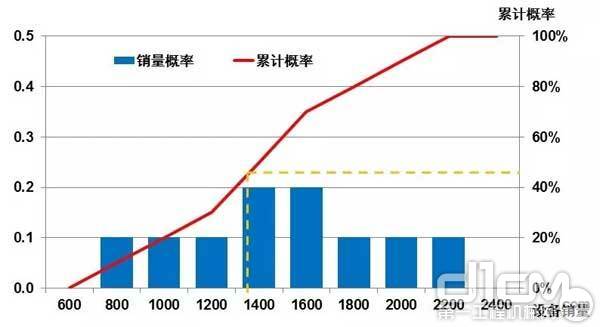

让我们以《用“报童模型”来预测整机销量》一文中相同的实例来说明,下表是某型号挖掘机历年的销量数据及统计结果:

图1:主机厂该机型历年销量数据及累计概率统计分布曲线

为了增加市场占有率,主机厂将该型号挖掘机的代理商批发价由80万/台降低到75万/台,销售成本依然是62万/台(主机厂毛利率由22.5%降低为17.3%),销量预测最佳概率值为:

主机厂销量预测最佳概率值

设备降价让主机厂销量预测最佳概率值从53.7%降低到45.6%,2020年的预测最佳销量点也从1475台下降到1356台(图1),这意味着:价格战虽然增加了销量,却让企业的经营偏离了最佳销售点,因为主机厂牺牲了利润收益,设备库存的风险也增加了。

由于价格战,该型号挖掘机的终端售价也由92万/台降低到82万/台,代理商的采购成本降为75万/台,毛利率也从之前的13%下降为8.5%,

代理商销量预测最佳概率

价格战让代理商销量预测最佳概率值从37.5%降低到27.2%,增加销量会让代理商的收益与风险偏离最佳点,不仅利润收益更低,设备积压和还款逾期的财务风险也显著增加。这当然与代理商的利益不一致,任何有商业头脑的代理商都会问:我为什么要这么做?

企业的经营哲学是追求低风险、高收益。如果风险难以避免,则高风险必须换来高收益,否则企业就无法承受风险可能带来的损失。对于代理商来说价格战不仅减少了收益,还增加了风险,任何有常识的企业家都不会认为这是个好的选择。报童模型告诉我们,谁的毛利率高,谁的最佳概率值也更高,追求市场占有率动力就更大。显然,主机厂更愿意追求市场占有率,我们也看到很多代理商与主机厂在市场占有率目标上意见不一致,厂家要求代理商冲占有率,代理商却不愿冒更大的风险,因为他们无法承受长期价格战的后果。任何形式的价格战都会让企业的经营偏离最佳收益点,或降低收益,或增加风险,或二者皆有。这种用高风险来换取高销量的“营销游戏”,必将破坏整个行业可持续发展的生态环境,最终导致代理制的消亡。

当市场出现波动,代理商的销量无法完成主机厂下达的目标时,为了争夺销量主机厂就可能逐步采取直销模式,抛开“没有追求”的代理商,利用直营公司和互联网来强化其市场营销的执行力,全力以赴实现他们的占有率目标。

这时,由于 “没有中间商赚差价”,挖掘机的售价为82万/台,销售成本仍为62万/台,则直销的毛利率为24.4%,直销预测最佳概率值为:

主机厂直销预测最佳概率值

根据图1曲线,2020年直销的预测销量为1463台,比之前代理制的预测销量的1356台高出107台,却低于价格战之前的最佳销量点。这说明,降价增加销量会导致企业偏离了风险与收益的最佳平衡点,在缺少代理商的情况下,主机厂不得不独自承担所有的风险。价格战是一种短期战略,虽然有可能在短期内提升销量和市场占有率,同时也吸纳了更多低端客户,不仅损失了利润,还放大了财务风险,长期来看得不偿失。

(文章配图)

3. 向服务商转型是代理商的唯一出路

市场上需要多少设备,并不取决于厂家的销售模式、促销力度或者价格,而是取决于工程量的大小。通过价格战和商务条件大力促销而超卖设备,最终破坏了工程机械市场的生态环境,近10多年来燃油价格和机手工资都在快速上涨,可设备租赁的台班费却几乎没有多少变化,这就是恶性竞争的后果。当客户出租设备的收益不断缩水,导致客户最终无法盈利而纷纷离开时,那才是工程机械行业的末日,价格战让我们离这个结局越来越近。

上世纪六十年代麦卡锡(McCarthy)提出了4P营销理念,即产品(Product)、价格(Price)、促销(Promotion)和渠道(Place),所有这些都是从企业角度思考,以产品为导向,工程机械行业的代理制基本上也是基于4P理念建立的。4P理念的出发点是为股东创造价值,体现在企业收益与成本的关系:

V企业价值= V企业收益- V企业成本

上世纪九十年代劳特朋(Lauterburn)又提出的4C营销理念,即客户需求(Customer Needs)、客户成本(Costs)、客户便利(Convenience)和客户沟通(Communication),所有这些都是从双赢角度思考,以客户为导向。4C理念的出发点是为客户创造价值,体现在客户收益与成本的关系:

V客户价值= V客户收益- V客户成本

现代企业的双赢价值理念,是不仅为客户创造价值,还要为股东创造价值,如果无法为客户创造价值,客户就会离开我们;如果无法为股东创造价值,企业就无法生存和发展。所以,企业创造的总价值:

V企业总价值= V客户价值 + V企业价值

=(V客户收益-V客户成本)+ (V企业收益 -V企业成本)

=(V客户收益-V企业成本)-(V客户成本-V企业收益 )

=增值服务-耗散价值

增值服务是终端客户收益与企业成本之差,一方面包含了主机厂的产品性能,另一方面也包含了客户的收益,即客户能否赚钱和赚钱多少,与设备的性能、服务及时性和零配件的价格息息相关。如果代理商不能提供增值服务,你在主机厂和客户眼里就是只赚差价不做事的“中间商”,只有“耗散价值”。代理商转型为服务商,你为客户提供的增值服务越多,你对客户和主机厂的价值越大。增值服务也是品牌差异化的重要手段,在很多区域我们都发现这样一个现象:设备销量占有率较高的品牌,通常这个品牌代理商的服务和口碑都遥遥领先,所以优秀的代理商是各个品牌都争夺的稀有资产。

要想让企业长盛不衰,代理商就必须向服务商转型,通过杰出的服务和客户体验,把更多的客户“粘”在自己身边。未来,代理商的价值不再是你代理了什么品牌的产品,而是你手上有多少优质的客户和多少杰出的员工,因为只有杰出的员工才能服务好优质的客户。

“通过价格战,消灭竞争对手之后再恢复高利润,重新过上幸福的生活。”这样的想法纯属天方夜谭。近几年,我们听到了一些优秀代理商退出行业的消息,不少代理商的老板也告诉我,他们的利润越来越薄,风险越来越大,企业有一种进退两难的感觉。当代理商挣不到钱,还可能面临一堆债务时,就离代理制的末日不远了。如果代理制消亡了,行业的末日还会远吗?

价格战的后果是两败俱伤,不仅会杀死代理商和代理制,还会打破市场供需平衡关系,伤害最终用户的利益;价格战的结局同样会牺牲企业的研发和服务,缺少利润的保证,主机厂的研发只能靠抄袭和仿制,客户服务的成本也被迫不断削减,让客户的产品体验和服务体验变得更差,最终杀死整个行业。

一只南美洲亚马逊雨林中的蝴蝶,偶尔扇动几下翅膀,就可以在两周后引起美国德克萨斯州的一场龙卷风,这就是蝴蝶效应。而这个混沌学的经典理论,正好可以形象地描述当下中国工程机械市场的剧变。在变革目前,你的选择决定了你的未来。

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流