全部

企业

产品

专题

图片

视频

新闻

共有73679条相关内容信息

机械行业2012年增长15%左右。机械行业与城镇投资密切相关,我们策略团队预计2012年国内投资增速为19%左右,据此笔者大致估算2011年机械行业收入增长15%左右。周期行业静态经济底。机械行业子行业中工程机械、机床等与经济周期密切相关的行业2011年需求增速出现了明显的回落趋势,重矿机械周期相对滞后,2011年下半年复苏势头受阻。预计2012年上半年这些周期性较强的子行业仍将延续下行趋势,下半

4月12日,工程机械板块多只个股成交活跃,建设机械、厦工股份、吉峰科技、浙江鼎力等涨幅居前。此外,近日住房城乡建设部印发《推进建筑和市政基础设施设备更新工作实施方案》(以下简称《实施方案》)。有分析人士表示,国内工程机械置换周期将启动,行业谨慎期待由此带来的市场回暖效应。 设备更新政策出台 行业内需触底修复 《实施方案》提出,对建筑施工设备进行更新,更新淘汰使用超

近日,浙江三一装备有限公司获评了由中国海关总署授予的“中国海关贸易景气统计调查(出口)样本企业”称号,成为国内唯一一家获得该项殊荣的履带起重机制造企业。 中国海关总署作为进出口数据法定统计部门,每年通过对样本企业进出口数据统计调查来反映我国外贸发展趋势,样本企业名单是由国家海关总署审核确定。此次浙江三一装备有限公司获评,充分体现了国家海关总署和省市各级对公司全球化发展成绩的肯定和认可。

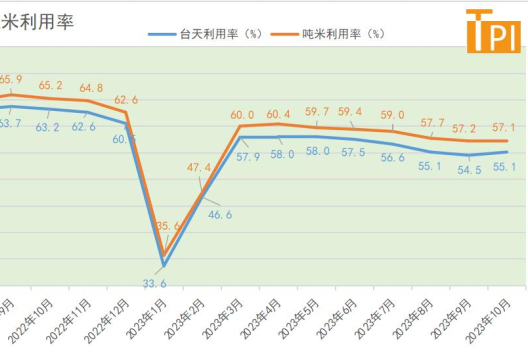

2023年10月塔机租赁行业景气指数TPI发布,10月份参加TPI 塔机租赁行业统计的租赁企业14家,塔机保有台数19991台,使用台数11019台。10月份塔机台天利用率略有回升,租赁价格指数较上月低21%,且低于去年同期173.1%,较两年前的2021年10月低342.8%。 1) 塔机利用率 10月份塔机利用率略高于9月份,台天利用率55.1%,比上月高0.6%,比去年同期低8.

2023中国工程机械营销&后市场大会于10月17日在杭州隆重召开。本届大会以“和衷共济,未来可期”为主题,汇聚中国工程机械行业极具影响力人士,搭建高层次交流平台,探讨发展过程中的新挑战和新机遇,与广大同仁一同洞观时局,展望前路。 10月18日上午,2023中国工程机械营销&后市场大会大会主会场正式开启。在以“和衷共济 未来可期”的巅峰对话环节上,中国工程机械工业协会名誉会长

6月8日,《广西日报》经济观察·产经版推出 《新闻深1度》栏目,聚焦高质量发展这一首要任务,深入新闻第一线通过深度调研、权威采访、全媒体报道,全方位反映各地区、各行业、各领域改革发展的生动实践和经验探索,讲好新时代广西经济发展故事。 《新闻深1度》首期聚焦柳工,整版讲述行业周期性调整下,柳工的破局“密码”。 (以下为报道节选) “还是要走高端化之路” 202

近日,同力云大数据管理平台再获技术升级,“同力云”3.0版平台监测样本数量持续攀升,一系列指标对矿山开工景气度的评估取得重大突破。 从“同力云”监测发布的宽体车在不同行业和区域的单月运行时间表明,2023年1月份至今矿山企业开工状态向好,特别是煤炭行业开工状态持续处于高位,这对预测指导行业市场走势有重要的意义。 同力云大数据管理平台再获技术升级 基于对数字化、信息化的智

据塔机租赁行业景气指数最新统计,2022年9月份塔机保有台数20386台,保有最大起重力矩3838069tm,使用台数12992台,使用最大起重力矩2529926tm。塔机租赁当月净收入37880.5万元。塔机台天利用率和起重力矩利用率指数较8月略有增加,租赁价格指数894.4,比8月份低27.7点。 2022年9月塔机TPI指数如下。 2022年9月塔机TPI指数

2022年是一个跌宕起伏的年份。新冠肺炎疫情的反复、经济环境的巨变,中国工程机械行业在经历了连续五年的上行周期后,下行压力骤增。在这时代交叠的背景之下,中国工程机械产业价值链上的每个参与主体,如何穿越产业和宏观环境的周期,实现持续性共赢发展?如何重新定义自身的产业链价值,进行商业模式再造?2022中国工程机械营销&后市场大会于9月15日正式拉开帷幕,本届大会汇聚中国工程机械行业极具影响力人

中国工程机械工业协会第十九届中国工程机械发展高层论坛 8月22-25日,以“新阶段、新格局、新作为”为主题的中国工程机械工业协会六届三次会员代表大会暨第十九届中国工程机械发展高层论坛在湖南长沙举行,会议审议了协会有关议案,围绕行业热点问题,以及行业发展趋势等展开高层论坛。广西柳工机械股份有限公司党委书记、董事长兼首席执行官曾光安出席大会并在高层论坛中作主旨演讲。 中国工程机械

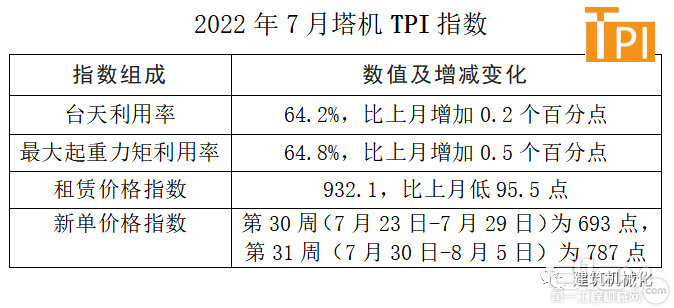

据中国工程机械工业协会施工机械化分会、中国安全产业协会安全管理与租赁服务分会统计,2022年7月份参加TPI塔机租赁行业统计的租赁企业16家,塔机保有台数20177台,保有最大起重力矩3771084tm,使用台数12957台,使用最大起重力矩2445124tm。塔机租赁当月净收入38152.4万元,单位最大起重力矩租赁净收入156.03元/tm(指裸机月租金平均值,不含税,不含人工费、进场费、运费

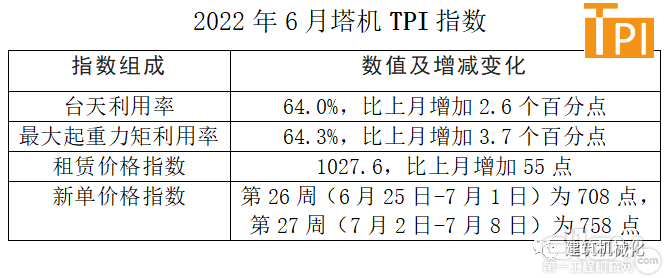

据中国工程机械工业协会施工机械化分会统计,2022年6月份参加塔机租赁行业景气指数(以下简称TPI)统计的塔机租赁企业17家,塔机保有台数20156台,保有最大起重力矩3759069 tm,使用台数12900台,使用最大起重力矩2417024tm;塔机租赁当月净收入41578.8万元,单位最大起重力矩租赁净收入172.02元/tm(指裸机月租金平均值,不含税,不含人工费、进场费、运费等)

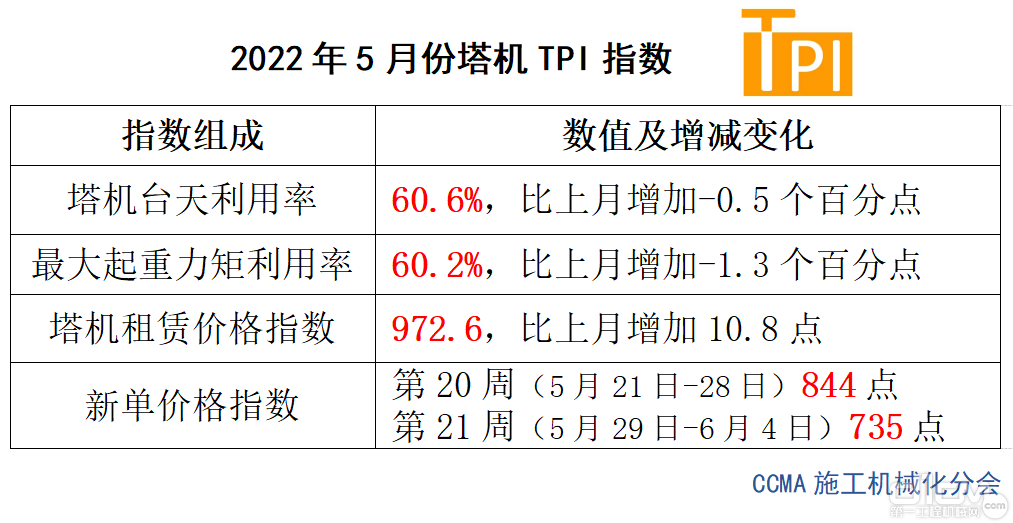

塔机租赁行业景气指数(TPI)正式发布 据中国工程机械工业协会施工机械化分会统计,2022年5月份参加塔机租赁行业景气指数(以下简称TPI)统计的塔机租赁企业17家,塔机保有台数19505台,保有最大起重力矩3697510tm,使用台数11820台,使用最大起重力矩2225905tm;塔机租赁当月净收入36241.6万元,单位最大起重力矩租赁净收入162.82元/tm(指裸机月租金平均值,不

工程机械行业进入压力周期,多品种单月销量下滑 从2021年5月开始,国内挖掘机销量进入了连续下行区间,出口则获得持续的高增长,但由于目前出口的基数较小,因此单月综合销量仍然为负增长。从其它工程机械产品销量来看,装载机2021年11月销量9,975台,同比减少8.53%,2021年1-11月累计销量131,652台,同比增长9.77%。汽车起重机2021年10月销量1,686台,同比下降55.

2021年上半年,我国工程机械国内外市场稳健运行。工程机械整机和零部件出口均实现快速增长,重点机种出口均实现大幅增长,出口延续高景气度。 2021年上半年,我国工程机械国内外市场稳健运行。国内市场延续了2020年的增势,行业规模继续扩大。因销售旺季提前,一季度大部分机种销量大幅增长创新高。二季度受到原材料价格上涨及开工率降低等因素影响,虽然出现了销量增幅下降和负增长的情况,但上半年总体保持增长。国

工程机械涨价持续,行业上市公司上半年业绩亮眼。 6月30日晚间,徐工机械(000425)披露半年度业绩预告,该上市公司预盈36亿元到42亿元,同比增长74.61%~103.71%。2021年以来,叠加设备更新需求及环保排放标准升级等因素,行业景气度持续向好。徐工机械加大研发投入,不断提升智能制造水平。 上半年业绩超预期 作为工程机械龙头之一,徐工机械预计上半年业绩36亿元到42亿元,同比增长74.

“这一轮周期与上一轮相比有很大不同,”三一集团董事、三一重工总裁向文波在5月31日对外表示,挖掘机市场将进一步增长的主要因素体现在:长周期的深度调整不太可能,而国际化的加速也将进一步抚平周期性带来的短期影响。 向文波解释,市场虽然会有一些波动,但国家的宏观经济政策是稳定的,因此会出现增速的下降甚至可能的负增长,但像上一轮的长周期以致工程机械行业的市场规模仅剩1/3的可能性不会再现,上一轮周期恰好处

根据中国工程机械工业协会统计,2021年3月中国挖掘机销量7.90万台,同比增长59.96%,2021Q1累计销量12.69万台,同比增长84.96%。根据中国工程机械工业协会挖机分会统计,3月国内市场销量按吨位划分,小挖/中挖/大挖销量分别4.44/2.14/0.72万台,同比增长47.38%/89.82%/37.67%,2021Q1小挖/中挖/大挖累计销量分别6.82/3.33/1.21万台,

在刚刚过去的8月,挖掘机销量继续高增长。据工程机械杂志社观测,8月挖掘机销量有望达到20800台,其中国内销量有望达到18500台,出口市场基本持平。 目前,2020上市公司中报披露也已结束,上半年工程机械产业链龙头企业业绩增长喜人,主机厂龙头三一重工、中联重科归母净利润分别同比增长25.5%、56.0%,零部件龙头恒立液压归母净利润同比增长47.0%。万联证券认为,中报业绩亮眼,印证了工程机械

随着国内新冠疫情逐步稳定控制,各企业因赶工期陆续加快复产复工步伐, 因疫情被暂时压抑的高空作业平台车需求得到大量释放。根据草根调研, 剪叉式租金在去年年底大幅下跌后目前依旧处1300-1500元/月的历史最低水平;臂式作业车租金今年上半年出现大幅下降, 26米臂式平台车租金由18000左右降至13000-15000元/月, 20米平台臂式车由 15000-16000元/月降至11000元/月左右。

国内的高空作业平台的放量依托于新经济业态的不断发展,人工成本的上涨,安全法规趋严的宏观背景下,新兴业态下的物流行业,汽车产业,电子产业的发展造就了细分市场的高速发展。尤其是电子产业洁净室施工以及安装工程的繁复,工序多,要求严格引发了对高空产品的大量需求。目前在国内的使用场景中,剪叉平台在工业厂房的后期建造与维护中占比最高、预计超过50%,其次为物流中心类施工,预计超过20%;臂式平台则更多用于高架

截至1月22日,徐工机械、中联重科、三一重工、柳工等工程机械龙头企业已公布业绩预告。 上述四家公司中,中联重科去年净利增速最快,超过了百分之百。 中联重科预计,公司2019年盈利43亿-45亿元,同比增幅达112.89%-122.79%。基本每股收益为0.55-0.57元。 中联重科称,国内房地产和基建等下游行业需求在2019年继续保持较高增速,工程机械行业景气度持续,全年保持中高速增长。 中联重

8月29日晚,潍柴动力披露2019年半年报。报告显示,今年上半年,公司实现营业收入约为908.62亿元,同比增长10.5%,实现归属于上市公司股东的净利润约为52.87亿元,同比增长20.4%。 报告显示,今年上半年,公司动力总成持续发挥组合优势,取得显著增长,销售各类发动机39.4万台,同比增长10.7%;销售各类变速箱58.2万台,同比增长11.3%;销售各类车桥45.8万根,同比增长2

在工程机械行业整体复苏的背景下,中联重科半年报业绩预告以净利润同比增长171.71%至212.42%居行业增幅首位。从2016年“寒冬期”的亏损到盈利能力恢复,甚至超过全盛时期,中联重科在经历业绩低谷期后完成了华丽的“深蹲起”。 中联重科 中联重科副总裁孙昌军对记者表示:“公司经历了完整的工程机械行业牛熊周期,对企业来说是非常宝贵的经验,为未来的发展提供了坚实的基础。通过在低谷期加强研发布局

宏观经济的回暖,从工程机械行业的高景气度可见一斑。近日,工程机械行业的上市公司中联重科、徐工机械、山河智能、三一重工以及建设机械陆续公布了中报业绩预告。 值得关注的是,上述公司集体宣告业绩预增,其中行业三大巨头的成绩单尤为亮眼。中联重科以同比预增幅度171.71%至212.42%暂居行业增幅首位,三一重工则以净利润65亿元至70亿元暂居盈利榜首,徐工机械净利润较去年同期也接近翻番。 三大巨头中期业

近日,徐工机械发布了2019年半年度业绩预告,公司预计上半年实现归属于上市公司股东净利润21亿元-24亿元,较上年同期增长90.21%-117.39%。 提及今年上半年的经营情况,徐工机械表示,报告期内公司业绩增长,主要受益于国内固定资产投资稳健增长、“一带一路”国家的基础设施建设需求增加,工程机械行业继续保持增长势头。公司抓住发展机遇,一方面加强企业内部管理水平提升,另一方面深入推进企业转型升级

工程机械行业持续高景气,公司各产品份额持续提升:今年1-5月挖掘机行业销售12.21万台,同比增长15.25%;1-4月份汽车起重机销售1.76万台,同比增长68.3%;混凝土机械也保持高速增长,工程机械行业持续高景气。公司产品竞争力不断增强,份额持续提升:1-5月份销售挖掘机3.13万台,同比增长34.08%,份额较去年同期提升3.60pct至25.63%;1-4月份销售汽车起重机4380台,同

工程机械行业上市公司一季度报告前不久纷纷出炉。三一重工、中联重科、徐工机械等行业龙头企业一季度皆取得销售业绩大增、利润大增的好成绩。三一重工发布的2019年第一季度报告显示,今年1——3月,三一重工销售收入212.9亿元,同比增长75.1%;归属于上市公司股东的净利润32.2亿元,同比增长114.7%。中联重科发布的2019年第一季度报告显示,1——3月,公司实现营业收入90.17亿元,同比增长4

经济发展明显是循环式和指数式的,在发展到一定的极限以后,就会呈现出一 种发展中的收缩状态,而发展的推动力就是人口结构的变迁和技术革命。 工程机械行业,作为工业的一个细分重要领域,由于其与建筑业、房地产业、 采矿业等行业的密切联动性,与区域投资、区域经济和区域政治更加紧密的关联性, 导致了在全球范围来看,都是一个周期性的行业。 然而,近二十年来,中国工程机械市场整体而言呈现着逐步向上、向

各家工程机械企业一季度财报相继出炉。行业龙头业绩在去年高增长基础上,依旧保持“飘红”态势。 一季度,三一重工(600031.SH)、徐工机械(000425.SZ)和中联重科(000157.SZ)这三家国内工程机械巨头净利增长均超一倍。 三一重工公告显示,一季度实现营收212.95亿元,同比增长75.14%;归属于上市公司股东的净利润32.21亿元,同比增长114.71%。 三一重工在财报中表示,由

概要:根据中国工程机械协会的初步数据,12月份25家主要生产商的挖掘机销量达到16,027辆,同比增长14%。其中,国内销量同比增长12%至14,278辆(占总销量的89%),出口量同比增长38%至1,749辆(占总销量的11%)。12月份的14%增长率与11月份的数字相若。2018年的全年销量同比增长45%至203,420辆(创历史新高),符合我们预期。协会将于本月稍后时间公布其他机械产品的12

为应对2008年全球金融危机,国家推出了4万亿经济刺激计划,基建为重点投资对象,工程机械市场对基建投资预期过高促使国内工程机械销售出现暴涨并于2011年达到顶峰,据工程机械行业协会统计,国内挖掘机年销量从2008年的75702台增长至2011年的177219台。此后随着政策刺激效应逐渐减弱导致工程机械保有量过度饱和,工程机械行业开始一路下行,至2015年跌入谷底,当年挖掘机全国销量仅56349台,

结构性利好。我们预计工程机械的上升周期在2018-20 年仍将延续, 主要受五大利好因素驱动: (1)我们的行业研究模型显示超过80%的未来需求源于机械设备的更新和升级, 这部份需求相对稳健并且下行风险较小; (2) 与建筑工程相关固定资产投资额持续上升, 但机械设备的保有量反而在缩减, 预示未来新增需求存在上升空间; (3)基于更加积极的财政政策和PPP 项目投资回暖, 2018 年下半年基建投

在全球经济持续温和复苏、国内经济稳中向好以及“一带一路”倡议向纵深化发展的支撑下,我国挖掘机销量持续超预期增长,带动工程机械行业景气度逐渐回升。据中国工程机械工业协会挖掘机械分会最新数据显示,2017年全年,销售各类挖掘机械产品140303台,同比涨幅达99.5%。此外,据海关总署数据整理,2017年我国工程机械进出口贸易额为241.91亿美元,同比增长19.3%。其中,进口金额40.86亿美元,

景气指数监测表明,当前我国工业仍处增速换挡之中,三季度中经工业景气指数为92.3,比二季度下降0.5点。但从发展趋势和指标监测角度衡量,工业景气指数仍处高于90的正常水平,表示工业经济基本面并未改变。 这个指数是由经济日报社中经产业景气指数研究中心和国家统计局中国经济景气监测中心共同编制并于日前发布的。指数监测还显示,我国11个重点产业景气度较上季度均有所回落,其中钢铁、煤炭业景气度分别下降0.9

与前几年火爆的市场行情相比,去年液压行业的表现可谓“不景气”:增速下滑、存货激增、低端产能严重过剩……在中国液气密协会荣誉理事长沙宝森看来,这却是行业发展“最好的时期”。为什么? 《流动的圣节》中,眷恋巴黎的海明威也会嗔怪:“有时,寒冷的瓢泼大雨又会把春天赶回去,仿佛永远不会再回来。你的一生中就少了这一春。这是巴黎唯一令人忧伤的时节。” 中国液气密协会名誉理事长沙宝森在液压行业已耕耘大

在沃家,我们不仅有完善强大的产品线组合,还有关爱随行的专业的全套服务解决方案,在小沃眼中,产品与服务解决方案从不“分家”。我们的服务解决方案贯穿整个产品的生命周期,互为整体。 在本届bauma展上,沃尔沃建筑设备也将展出其完善的贯穿产品生命全周期的解决方案。那么究竟什么是沃家所引以为傲的贯穿产品生命全周期的解决方案呢? 智领行业唯沃制造 贯穿产品生命全周期的解决方案 完善的产品线组合 应对各种工况

今年全国两会,《政府工作报告》中提出“开工一批核电项目”,权威人士分析,在严重雾霾步步紧逼下,我国能源结构调整势在必行,核电建设步伐有望加快。 内陆核电“十三五”或启 今年以来,核电建设步伐在加快。今年1月,国家能源局在下发的《2014年能源工作指导意见》提出,适时启动核电重点项目审批,稳步推进沿海地区核电建设,做好内陆地区核电厂址保护。两个月后,“开工一批核电项目”被正式写入《政府工作报告》。

我国新型城镇化建设的时间窗口开启在即。 由发改委牵头、多部委参与编制的《城镇化发展规划纲要(2012-2020)》将在今年6月底前完成,并报国务院发布实施。 机构判断,城镇化将成为相当长一段时间的经济增长源泉。在新型城镇化的推动下,地产、水泥、机械、能源、环保和金融等周期性产业将面临新的投资机会,中西部地区也将因基建投资的赶超而受益。此外,土地制度改革也将有不错的主题投资机会。 新型城镇化 东西部

本周上证指数收于2276.99点,较前一周上涨43.74点,涨幅1.96%,本周深证成指收于9096.07点,较前一周上涨69.08点,涨幅0.77%。 1、制造业PMI季调后相对上月小幅下降。中国物流与采购联合会1月1日发布的制造业PMI数据显示,12月数字与上个月持平,仍为50.6%。但在季节调整后,指数较上月略有下降,由50.8%下滑至50.3%,不过仍然处于50%的扩张收缩临界线以上。分项

已为您推荐展示前100条相关信息

如果了解更多,请前往站内搜素引擎检索

将低碳进行到底:2024法国展专题报道

行业风向标:2024两会专题报道

思睿观通,识微见几:期待您的睿见

BICES 2023专题报道

赛克思液压房立念演讲

中船现代携手斯堪尼亚

鼎力为何不去海外建厂?

对中国市场的坚定信心

专访斯堪尼亚高级副总裁

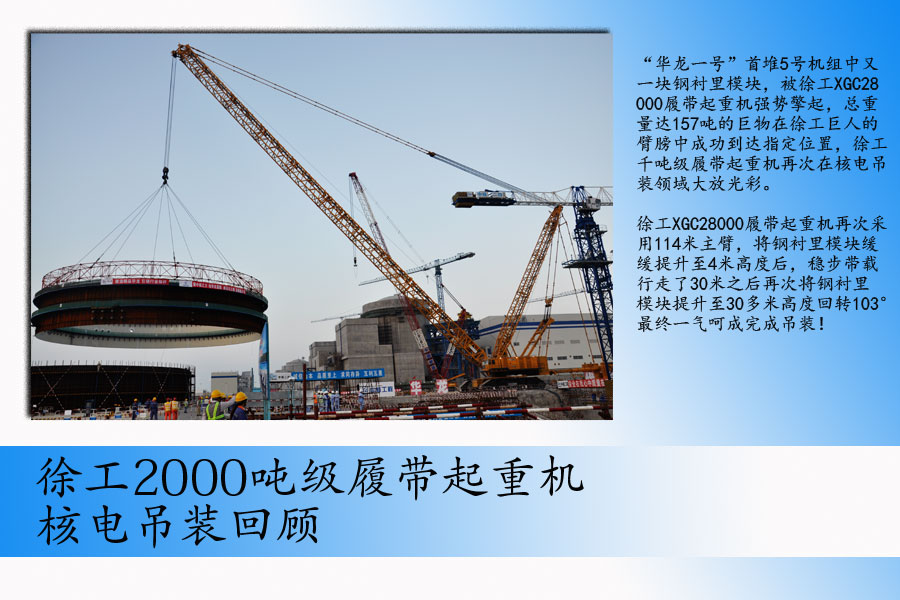

徐工起重机施工回顾

玉柴最美机手揭晓

十大最美公路

抗雾霾神器大导购