中国工程机械市场的下一个大泡泡 探究两轮行业周期背后

经济发展明显是循环式和指数式的,在发展到一定的极限以后,就会呈现出一 种发展中的收缩状态,而发展的推动力就是人口结构的变迁和技术革命。

工程机械行业,作为工业的一个细分重要领域,由于其与建筑业、房地产业、 采矿业等行业的密切联动性,与区域投资、区域经济和区域政治更加紧密的关联性, 导致了在全球范围来看,都是一个周期性的行业。

然而,近二十年来,中国工程机械市场整体而言呈现着逐步向上、向前的发展趋势,2003 年全行业年销售额首破千亿元;2009 年,销售量和销售收入均跃居世界首位;2011 年,销售收入突破 5000 亿元;2012 至 2016 年,中国工程机械行业进入连续几年栉风沐雨的调整期,无论是供应商、制造商、代理商、技术服务商还是 用户,产业链的各个价值环节都经过了大幅的整合和洗牌。2017 至 2019 年,中国工程机械行业在调整后蓄力上行......

在中国工程机械行业的周期性变局中,面对技术更迭和渠道变革的挑战,企业如何理性判断火爆市场背后的真相,进而做出事关生死存亡的关键抉择?本篇封面 拟梳理前后两轮行业周期背后的变迁脉络,希望能够为读者带来些许启迪。

需求端的固定资产投资的质变

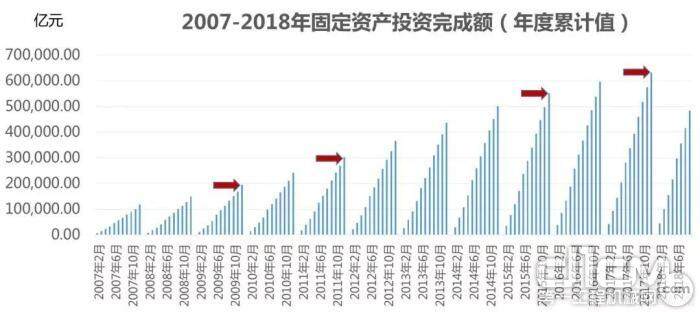

对比前后两轮中国工程机械行业的高潮期, 2009 年到 2011 年,中国城镇固定资产投资从19万亿元增长到30万亿元 +;2015 年到 2017 年,城镇固定资产投资从 55 万亿元增长到 63 万亿元,从固定资产投资额的角度来说,这一轮周期是上一轮周期的一倍多。

图1 2007-2018年中国固定资产投资完成额(年度累计值)亿元

从投资增速的角度来说,2009 年国内城镇固定资产投资的同比增速最高点是 33.6%;2013 年同 比增速降到 20% 水平;2015-2016 年,降到 10% 水平;2017 年至今从 7% 水平逐渐降低到 5% 的水平线上。 从固定资产投资增速的角度来说,这一轮周期是上一轮周期的六分之一。

图2 2007-2018年中国固定资产投资完成额累计同比增速

所以整体来看,我们看中国工程机械市场的核心需求来源,可以概括之,两轮周期的本质是有着巨大差异的。上一轮周期我们最明显的感受是各种投资项目的增速较快,而这一轮周期,从需求端来说,对于需求端的激增,我们的主观感受不会这么明显,但是我们会感到明显的地区差异性和行业分化。

两轮周期,区域分化的差异性进一步深化

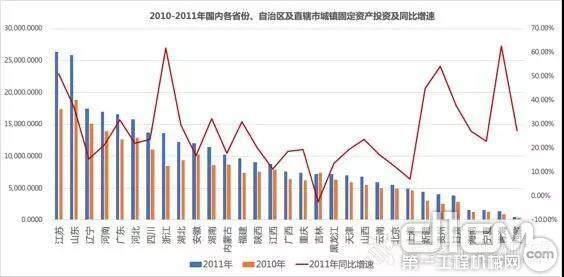

2011 年,我国城镇固定资产投资额的排名前十 位依次为:江苏、山东、辽宁、河南、广东、河北、 四川、浙江、湖北和安徽;江苏和山东投资规模超过 2 万亿元,辽宁、河南、广东、河北的投资规模在 1.5 万亿元到 2 万亿元之间,而四川、浙江、湖北、 安徽则在 1.2 万亿元到 1.5 万亿元之间。

从同比增速情况来看,2011 年,31 个省市自治区的均值是 26.82%,其中最高值是青海省,达到 62.61%,最低是吉林省,低至 -2.28%;投资额前十位省份的同比增速均值是 31.13%。2010-2011 年,国内各区域的固定资产具体情况请参见图 3。

图3 2010-2011年国内各区域固定资产投资及同比增速对比

七年之后,2018 年,区域分化的差异化让人触目惊心。我国城镇固定资产投资额的排名前十位依次为:山东、江苏、河南、广东、湖北、河北、湖 南、四川、浙江和安徽、湖北和安徽;对比七年前, 辽宁省退出前十,湖南进入前十,江苏与山东换位, 湖北前进四位;当然不仅于此,前十之间,从投资额来说,出现了巨大的分化,山东和江苏均超过了 5.5 万亿元,河南与广东 4 万亿元至 5 万亿元之间,安徽、 浙江、四川、湖南、河北和湖北在 3.2 万亿元至 3.6 万亿元之间;很明显分出了三个阵营。

从同比增速情况来看,2018年,31个省市自治区的均值是 2.97%,是 2011 年的 11%,其中最高值是贵州省,达到 15.80%,最低是内蒙古自治区,低 至 -28.30%;投资额前十位省份的同比增速均值是 8.45%,是 2011 年的 27%。2017-2018 年,国内各区域的具体情况请参见图 4。

图4 2017-2018年国内各区域固定资产投资及同比增速对比

我们精要梳理了区域固定资产投资的变化,其实某种程度上,这就是中国工程机械市场区域分化的背后推动力。

中国挖掘机市场区域的变迁与分化

对于中国挖掘机市场来说,上一轮周期的销量最高点发生在 2011 年 3 月,达到 4.5 万台,也是目前历史最高点。而这一轮的销量高点发生在 2019 年 3 月,超过 4.4 万台。

图5 2007-2018年国内挖掘机市场月度销量

从同比增速情况来说,上一轮周期增速最高点发生在 2010 年 1 月,达到 268%;这一轮周期增速 最高点发生在 2017 年 2 月,增速达到 341%。

图6 2007-2018年国内挖掘机市场月度同比增速

2011 年,我国挖掘机市场销量排名前十位依次为:四川、江苏、山东、安徽、河南、湖北、辽宁、 内蒙古、广西和湖南;四川、江苏、山东和安徽的销量规模在 1 万台至 1.2 万台之间,河南、湖北的销量规模在 8300 台到 8800 台之间,而湖南、广西、 内蒙古和辽宁则在 6400 台到 7300 台之间。

图7 2011 年国内各区域挖掘机市场销量对比

七年之后,2018 年,区域分化的差异化让人有些百感交集。我国挖掘机市场销量排名前十位依次为: 山东、江苏、河南、四川、安徽、湖北、湖南、广西、 云南和河北。对比七年前,辽宁、内蒙古退出前十位,云南和河北进入前十位,湖南前进三位,山东、 河南分别进前二位,河南、广西前进一位,四川后退三位,安徽后退一位,江苏和湖北稳定在原位。

图8 2018 年国内各区域挖掘机市场销量对比

从销售量来说,与固定资产投资额一样出现了 巨大的分化,山东和江苏均超过了 1.4 万台,安徽、 四川和河南 1.1 万台至 1.3 万台之间,河北、云南、广西、 湖南和湖北在 7200 台至 1 万台之间;很明显也分出了三个阵营。

将两轮周期进行对比,2018 年和 2011 年,31 个 省市自治区中,有 20 个区域实现了增长,其中增幅最高的是西藏,达到 755.11%,然后是广东省,达到 132.27%;实现了显著增长,也就是增幅在 30% 到 50% 之间的有天津、江苏、江西、湖南、青海、甘肃、 山东和河南;实现了增长,增速在 10% 至 30% 之间 的有安徽、贵州、上海、四川、湖北、浙江、广西、 河北、云南和陕西;而小幅下降的有重庆和山西, 降幅低于 10%,降幅在 20% 至 50% 之间的有海南、 福建、宁夏和内蒙古,降幅在 60% 至 75% 之间的有吉林、北京、辽宁和黑龙江。

2011 年国内各省份、自治区和直辖市挖掘机市场下销量对比见图 7,2018 年国内各省份、自治区和直辖市挖掘机市场下销量对比见图 8,2018 年与 2011 年国内各 区域市场增速对比见图 9。

图9 2011、2018年国内各区域挖掘机市场销量增速对比

从挖掘机市场的区域特征来看,预计中期之内,分化会愈加明显。概言之,决定一个区域市场挖掘机销量或者工程机械销量的核心因素,除了固定资产投资之外, 还在于该区域的实际经济情况、资源状况和人口因素。 目前来看,这三个因素,都有积极影响的区域,未来最看好;有两个因素积极影响的区域,更好;如果只有一个影响因素,比如仅是资源性省份,则区域市场产生的波动性就会更大。

中国挖掘机市场机型的变迁与分化

另外一个发生了重大变化的层面是中国挖掘机市场的机型比重。2011 年,还是一个中型挖掘机为主的市场,15 吨(含)至 30 吨之间的中型挖掘机占到了整体市场份额的 44.04%,其次是 6 吨到 15 吨之间的中小型挖掘机占到了整体市场份额的 24.97%,小于 6 吨(含)的小型挖掘机占到了整体市场份额的 17.65%,然后是 30 吨 (含)到 40 吨之间的大型挖掘机占到了整体市场份额的 10.99%,而超过 40 吨(含)的超大型挖掘机则占到了整体市场份额的 2.36%。

图10 2011年 中国挖掘机市场机型分布

2018 年,中国国内挖掘机市场则变成了一个更加多元化的市场,中型挖掘机的市场份额被进一步挤占,大型挖掘机、特别是小型挖掘机市场的重要性更加凸显。

15 吨(含)至 30 吨之间的中型挖掘机占到了整体市场份额的 32.71%,对比七年前降低了 11.33 个百分点;其次是 6 吨到 15 吨之间的中小型挖掘机占到了整体市场份额的 22.82%,降低 2.15 个百分点;小于 6 吨(含)的小型挖掘机占到了整体市场份额的 29.91%,提高了 12.26 个百分点。其中 7 年前销量甚小的小微挖掘机市场(小于等于 4.5 吨)的份额达到了 3.16%;然后是 30 吨(含)到 40 吨之间的大型挖掘机占到了整体市场份额的 9.08%,降低 1.91 个百分点,而超过 40 吨(含)的超大型挖掘机则占到了整体市场份额的 5.48%,提高 3.12 个百分点。

图11 2018年 中国挖掘机市场机型分布

中国挖掘机市场机型的变化,背后的深层次原因有很多。其中最重要的几点是:首先,劳动力成本的上涨、 农村市场的蓬勃兴起直接刺激了小型挖掘机和微型挖掘机市场的蓬勃发展;其次,土方工程高效率需求和采矿业(环保治理、原材料价格复苏等)的稳健需求支撑了大型挖掘机市场的稳定发展,而且中期未来内,从竞争程度和利润率的角度,我们更加看好大型挖掘机市场。

中国挖掘机市场机品牌的分化

两轮周期变迁,更让人感受深刻的是中国挖掘机市场品牌竞争格局的变化。2011 年,日系品牌占国内市场 的市场份额比重为 29.75%,其中小松占有率为 11.78%; 韩系品牌占国内市场的市场份额比重为 15.69%;欧美系品牌占国内市场的市场份额比重为为 12.29%,其中卡特彼勒占有率为 6.58%;国产品牌占国内市场的市场份额比重为 42.27%,其中三一占有率为 11.44%,徐工占有率为 0.24%。

图12 2011年 中国挖掘机市场品牌分布

2018 年,日系品牌占国内市场的市场份额比重为 16.52%,其中小松占有率为 5.55%;韩系品牌占国内市场 的市场份额比重为 12.40%;欧美系品牌占国内市场的市场份额比重为 15.29%,其中卡特彼勒占有率为 11.02%; 国产品牌占国内市场的市场份额比重为 55.78%,其中 三一占有率为 22.00%,徐工占有率为 12.09%。

图13 2018年 中国挖掘机市场品牌分布

对比 2018 年和 2011 年,日系份额降低了 13.23 个百 分点,韩系份额降低了 3.29 个百分点,欧美系份额提高 了 3 个百分点,国产品牌份额提高了 13.51 个百分点。

总体而言,中国挖掘机市场,民族品牌的崛起之路 从 2007 年至今逐步越走越宽,国产品牌的优势进一步被强化。未来来看,国产品牌与合资或外资品牌,七三分天下的时间并不会很远。

两轮周期市场背后的深层次因素对比分析

从本文开始的固定资产投资额度与增速分析,我们可以判断,支撑两轮中国工程机械市场周期高增长的核心关键因素是中国的投资拉动,特别是以铁路、公路、 市政、水利等为主的基础设施建设投资。比如以公路投资为例,近几年的投资额都超过 3 万亿元,相当乐观。

投资的高位拉动决定了中国工程机械市场已经成为全球最重要的工程机械市场之一。然而,这只是表面上的原因。上一轮周期的四万亿投资也着实让中国工程机械行业大热了一把,然后迅速转冷坠落。我们在对这一轮周期的持续性进行判断时,在看到投资增速很难再回到两位数的水平上,我们对未来行业发展的信心可能就会犹疑,但是如果我们依据高于上一轮周期二倍的投资额去判断,我们可能就又会对市场过于乐观,进而产生非理性的战略或者战术选择。

刨除“十三五规划”尾声的基建收尾以及经济稳增长压力下的稳投资中期环境,我们一直所完全忽视或没有完全重视的一个行业内生因素就是更新换代的需求。 2016 年至 2019 年的这一轮市场周期的核心推动力之二在于更新换代的需求。笔者认为,这个因素是始终被低估的, 而这个因素某种程度上也决定了这轮周期波峰轮动所能达到的高点是在什么位置。

我们能够确定的是,一直到 2021 年前后,这一轮的更新换代需求的周期将达到尾声。与更新换代需求相结合的一个重要影响因素是环保治理的日趋严苛,不完全统计,国内已经有超过 10 个都市区域要求国二排放设备不准进入区域内工地施工。一位资深工业分析员朋友预测,环保的趋严将影响中国挖掘机市场销量至少增加三个百分点。从趋势上来说,这个判断是毫无问题的, 但是我们要了解的是,几百万台国二、国三设备,至少涉及到百万级的终端客户,这些人里面大部分是靠工程机械设备养家糊口的老百姓,硬性淘汰他们的设备是不可能的, 这必将是一个逐步缓慢过渡的过程。

两轮周期市场底层的差异化因素分析

从用户层面来说。2009-2012 年,上一轮市场周期, 新进入的用户占当时全行业用户数量的比重在 18% 左右, 而 2016 年至今的这轮市场周期,新入行用户的比重低于 3%。

曾经用户来源非常复杂,投资购买工程机械设备, 更多的是不理性的跟风行为。而今绝大多数投资设备的 新用户来源于已经入行几年的设备操作手升级。虽然融 资租赁、分期付款的信用体系还没有和人行的信用体系 完全融合,但是整体而言,社会信用体系的成熟度提高了, 客户更加理性了,主动去诈骗的老赖客户已经十分稀少。

从竞争层面来说。部分制造商参股代理商,通过人海战术来提高市场覆盖率和参与度,代理商为了争夺有限的用户资源,互相挖人,造成行业销售人员成本迅速拔高。2019 年年度,有位代理商朋友决定将毛利的 50% 用于参与价格竞争,但他很快发现是杯水车薪,城门不保, 市场占有率进一步被对手压缩。

以 5.5t 挖掘机为例,某国产品牌原来价格是 24 万元, 后来降到了 20 万;另外一家原来是 21 万,后来降到了 19 万,而某合资品牌从 27 万降到了 25 万......这种价格的下降不仅局限于小型挖掘机市场,目前的趋势是向着所有机型和所有品牌蔓延。

以旧换新的比重继续扩大,某品牌在年初给代理商的政策是,以旧换新的损失贴补百分之百,到了四月初, 政策就变成了补贴 50%。

为了维护品牌地位、捍卫市场占有率,或者是为了 通过赢得占有率取得后发竞争优势,再加上连续两年的 市场回暖带来的利润情况和现金流改善,制造商支持和推动代理商,硝烟四起,中国工程机械市场的竞争进一步加剧。从用人成本的上涨、价格战到以旧换新的垫资,诸多因素导致代理商群体的亏损面进一步加大,“卖新车 基本是亏“,但是又不得不卖。

2009-2011 年,总体来说 代理商还有利润,只是后期风险管控出了问题,造成大 面积的债权危机。而 2016-2018 年这一轮周期,特别是 2018 年,60%-70% 的代理商都是亏损在卖设备,单纯靠设备差价已经难以盈利了。各家代理商都想再冲量之后, 用年底或者明年制造商给予的返利来冲抵亏空实现盈利, 寅吃卯粮,但是卯粮是否能够吃得到,对于谁来说,都是未知数。

从风险管控层面来说。这一轮周期,低商务条款、 零首付、大规模垫资的情况已经很少出现,特定的优惠 商务条款只有在部分竞争焦点的大客户时才出现。经历 过上一轮周期的惨痛教训之后,大部分代理商和制造商 都更加关注风险,好了伤疤没有忘了痛,但是这根弦与 销售目标压力之间的博弈仍在持续发生之中。

尽管风险还在不断累积,但是这一轮周期最大的问 题不是风险,而是亏损失血带来的慢性死亡。

2019 年,很可能是中国工程机械行业的分水岭,需求的上下波动并不是最重要,重要的是看清驱动分化的力量。新机市场是“零和博弈”的游戏,如果降价有效, 头部公司会变本加厉,加速规模集中,中部和尾部公司为了生存不得不跟进或者进入差异化的细分市场,行业必然进入整合阶段,预计未来 3 到 5 年完成新的竞争格 局的雏形,这个过程会非常热闹。

上一轮周期是干掉业余选手,像五粮液、熔盛...... 这一轮周期刚是淘汰掉低级别的专业选手。人在江湖, 身不由己。那么前行的出路在何方呢?那是另外一个更有意思的话题了。

责任编辑:Shine

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流