披荆斩棘,众行致远:2023年第三季度中国工程机械代理商发展状态调研分析报告

2023年10月7-16日,《今日工程机械》进行了“2023年第三季度中国工程机械代理商发展状态调查”,从被调查代理商样本的区域、品牌和级别分布的情况看,已经可以基本反映2023年第三季度,中国工程机械行业代理渠道的现状。

盈利状态

26.45%的代理商企业盈利

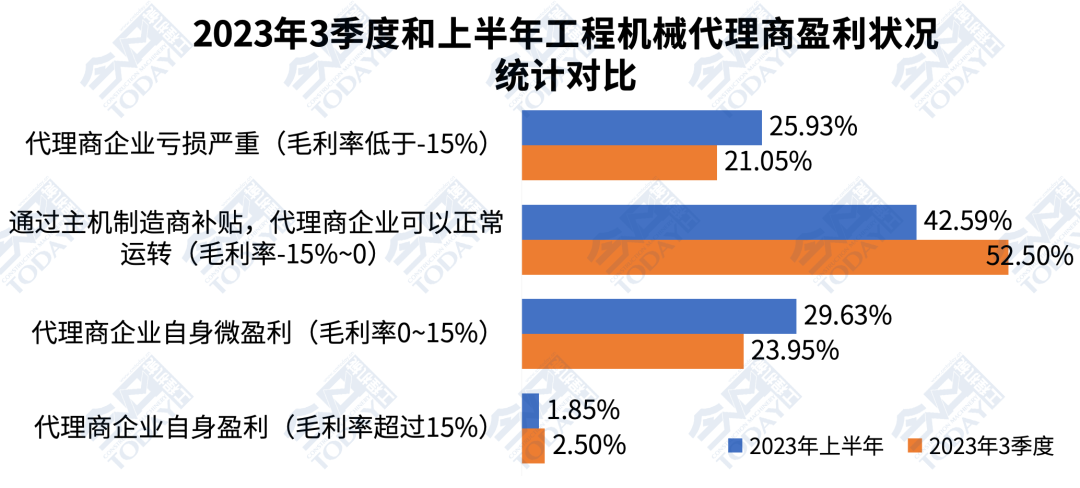

2023年第三季度,73.55%的代理商企业是亏损的,有26.45%的代理商企业处于微盈利或盈利状态,相比23年上半年结果,代理商群体中,盈利恶化幅度达到5.03个百分点;其中毛利率超过15%的代理商样本仅仅占到了2.50%,虽然比重增加0.65个百分点,但是严格核算下来仍然不到十家企业;处于严重亏损的企业数量有所收窄,亏损面收窄了4.88个百分点,占比仍然高达21.05%。

与23年上半年结果相比,三季度通过主机厂家补贴才可以正常运转的代理商企业数继续扩大(由2023年上半年的42.59%增加到了52.50%,占比扩大9.91个百分点),也就是仍然有超过五成的代理商靠着主机厂输血才能维持下去。

整体看,叠加市场下行周期筑底过程的高压力、部分渠道市场占有率考核指标权重仍然过高、恶性竞争等多方面因素的挑战,尽管广大工程机械代理商群体主动求变、积极调整,努力提升渠道的价值和能力,然而,由于国内市场的继续下滑,2023年第三季度,代理商群体的盈利情况继续小幅恶化,亏损面超过了七成。

但是,对比去年同期数据,代理商企业的盈利面有近3个百分点的改善,所以2023年第三季度工程机械代理商企业的发展状况还是要略好于2022年同期。

2023年第三季度和2023年上半年中国工程机械代理商盈利状况分布对比

行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业能够重视渠道的价值和可持续稳健发展;一方面渠道价值链的健康状态会传导到上下游,对制造商和客户群体都会有连锁影响,在下行周期压力不减的当下,制造商、代理商和客户只有同舟共济、报团取暖,才有可能成功地穿越周期;另外一方面,我们也呼吁代理商群体基于自身企业和代理品牌的实际情况,提高效率,降低成本,发挥核心团队的力量,逐步转型升级,渡过这一轮低潮期,迈入新的发展阶段。

在所有被调研的代理商企业中,第一类是盈利、市场占有率增长的企业,占比3.08%;第二类是盈利、市场占有率下降的企业,占比12.30%;第三类是盈利、市场占有率持平的企业,占比11.07%;第四类是亏损、市场占有率上升的企业,占比8.76%;第五类是亏损、市场占有率持平的企业,占比22.77%;第六类是亏损、市场占有率下降的企业,占比42.03%。后两者危险代理商的群体合计环比增加了8.37个百分点,同比增加5.55个百分点,合计占比超过了64%,需要引起业内代理商同仁警惕自身的运营状况。

代理商保外服务

收入平均降低9.32%

2023年第三季度,被调研代理商企业群体中,代理商的保外服务收入相比去年同期平均降低9.32%。同比降幅明显大于行业均值的有西北的青海、陕西、甘肃,华南地区的广东、海南,华中地区的河南,东北地区的辽宁、吉林等地区;而北京、天津、上海、湖南、山西、浙江、湖北、贵州和新疆等地区则优于行业均态。

近五成工程机械代理商

存在不同程度的买断行为

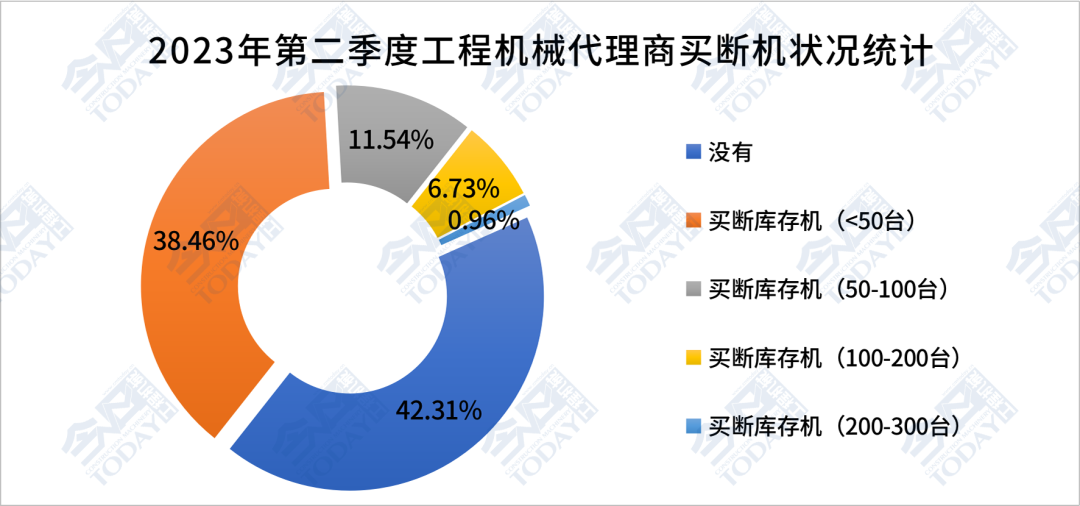

在被调研代理商群体中,2023年第三季度末没有买断的代理商有50.91%,比23年上半年末增加8.60个百分点,短期来看,渠道端在23年三季度末,铺货买断的情况相比23年上半年有所缓解。

买断50台以下库存机的企业占比有所降低,由23年上半年末的38.46%降到了36.36%;而买断51~100台库存机的企业由11.54%降低到了10.00%;买断100~200台的代理商企业,占比为2.73%,比重降低了4个百分点;与上半年相比,没有买断量达到200~300台的代理商企业。

无论是代理商渠道端还是厂家制造端,都务必要重视渠道库存恶化的问题严峻性,务必逐步控制好四季度的产能和渠道库存流通情况。

2023年第三季度中国工程机械代理商不同买断情况分布对比

代理商的经营、利润指标微幅改善

风险指标有所恶化

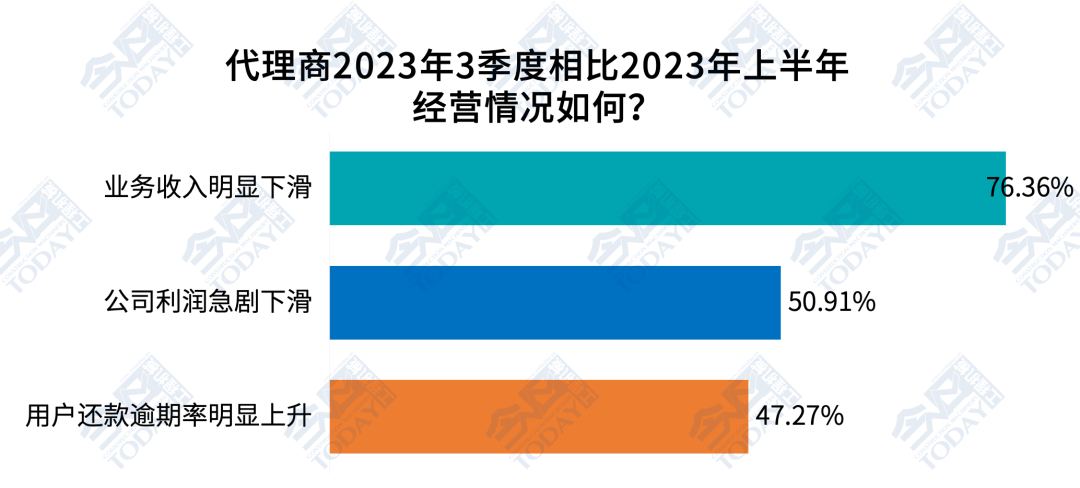

对比2023年上半年,2023年第三季度有76.36%的被调研代理商的业务收入明显下滑,有50.91%的代理商的利润急剧下滑,有47.27%的代理商的用户还款逾期率明显上升。上述三点的比重分别减少8.26、2.94和增加6.89个百分点。由此可见,代理商的业务收入和利润情况有微幅改善,但是体现风险累积情况的用户还款逾期率情况在恶化,各项指标仍然不容乐观。

2023年四季度,市场仍然处于下滑期的筑底过程,广大同仁要适应下行周期内相对低迷的市场环境,存有中期发展的信心,“活下去,才是今天的目标。”

2023年第三季度比2023年上半年末工程机械代理商经营状况变化

代理商决策层短期焦虑现金流

长期思索如何调整业务战略布局

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、企业风险管控、企业业务战略布局是代理企业目前阶段承压最大的三个层面。相比23年上半年,企业风险管控、现金流状况、企业业务战略布局、市场占有率考核和代理商企业人力资源管理,选择权重分别提高了-2.97、6.36、2.80、-4.06和-0.21个百分点。

在此次摸底调查中,市场占有率考核有较大幅度的降低,仅仅还有不到4%的代理商焦虑于此;短期内最考验代理商企业的还是如何缓解现金流的紧张问题;而更多的代理商的高管和决策者开始将目光投向企业如何实现更长远可持续的发展,开始更加慎重思考如何调整企业的业务战略布局,以适应下一步的市场和行业发展环境变化。

2023年三季度和2023年上半年中国工程机械

代理商决策层焦虑问题选择对比三季度代理商平均裁员比重为9.96%

2023年第三季度,继续有60.0%的代理商企业继续进行了人力资源的调整,比23年上半年减少了3.0个百分点。代理商的平均裁员比例为9.96%,比23年上半年收窄了1.57个百分点。

2023年第三季度,裁员幅度比较大的地区有湖北、山西、山东、贵州、河南、安徽、广西、吉林和江西等地区,裁员比重最大的代理商其裁员比例达到了95%。

出路展望

市场服务商和多元化经营成为共同选择

从代理商未来出路的反馈情况来,49.09%的代理商企业选择转型后市场服务,对比23年上半年调研数据,比重增加10.63个百分点;27.27%的代理商企业选择多元化经营,比重增加2.27个百分点;14.55%的代理商企业选择主动进行整合并购,比重减少2.76个百分点;7.27%的代理商企业转型租赁商,比重减少2.34个百分点;还有1.82%的代理商企业选择退出不做,比重减少2.03个百分点。

2023年第三季度中国工程机械代理商未来出路选择分布

代理商转型升级的出路继续聚焦,在做过诸多尝试之后,后市场服务商和多元化经营成为多数代理商的共同有效选择,也成为行业的共识。

有部分代理商在探索进出口业务和工程施工业务,越来越多的代理商开始意识到,与其在国内市场内卷,还不如找机会拓展海外市场。做工程施工和经营性租赁的代理商也遇到新的问题,就是回款难和与终端客户争利的问题。

2023年第三季度,有2%左右的工程机械代理商群体主动或者被动地离开了这个行业。

行业专家、今日工程机械特约专栏作者孙长鑫老师对于业内同仁忠言相告:「如果说过去的3年是以时间换空间生存,那么接下来的2至3年,需要以空间换时间才能生存。中小代理商企业要聚焦小的细分市场和平台空间生存下来,不要轻易去追风口才是首选。

而企业高层的心智模式很难在短时间内改变。因此从管理体系、流程制度和考核机制上思考问题的根源,并提出解决方案,通过管理体系的改善反过来影响高层心智模式的改变,这才是行之有效的解决问题的方法。

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流