建筑起重机械行业发展趋势与应对——2024施工机械化年会专家论坛总结

2024 年中国工程机械工业协会施工机械化分会年会于2024年10月23日在广州召开。会议组织了一场以“洞观行业,聚力前行”为主题的专家论坛,就建筑施工行业和建筑起重机械市场现状、产能过剩、存量过剩、低价竞争、设备管理、智能建造需求等焦点问题,深入探讨了建筑起重机械行业上下游企业应对之策,以求实精神和专业视角,展开精彩交流、深度碰撞,热论挑战与机会、趋势与应对,为大家带来全新的观点和视野。

论坛现场

01、论坛背景

2024年,面对更加错综复杂的国内外环境,中国经济运行总体平稳、稳中有进,中国工程机械部分产品呈现筑底回升态势,但塔机、施工升降机等与建筑施工密切相关的建筑起重机械在连续3年下跌后依然低迷。

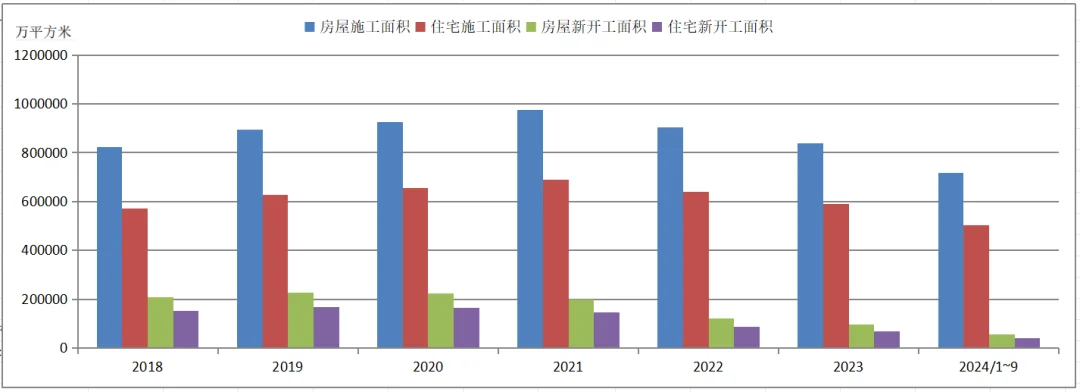

过去十年(2012-2022)中国建筑业度过了高速发展的黄金时期。2020年起,房地产行业进入调整下降阶段,房屋建筑新开工面积连续5年下降,2023年房屋建筑新开工面积同比下滑 20.4 %,2024年1-9月房屋新开工面积56051万平方米,同比下滑22.2%,预计2024年房屋建筑新开工面积只有2020年的1/3。房屋建筑尤其是房地产对工程建设行业市场贡献度逐步弱化。

2018~2024年全国房地产企业房屋建筑施工面积、新开工面积统计

主要服务于房屋建筑工程的建筑起重机械生产和租赁在经过2016~2020 年高速发展后进入低谷,最近两三年塔机新机国内销售锐减,2024 年国内销售估计不足 5000 台(另有2000多台出口),与 2020 年 5 万台销量相比天壤之别。当前行业产能过剩、保有量巨大但市场需求量减少,低价竞争现象严重,且施工项目往往要求使用新机或次新机,行业发展面临严峻挑战。

“洞观行业 聚力前行”专家论坛直面行业调整与变革,聚焦探讨施工机械化行业上下游企业如何应对建筑市场疲软新常态,在变化中保持定力和韧性,在竞争与变革中求生存,以新质生产力推进高质量发展,聚力前行。

本文汇集了本次论坛背景、主要观点和建议。

02、论坛嘉宾及主持

论坛由中国工程机械工业协会施工机械化分会顾问吴学松主持。

中国工程机械工业协会施工机械化分会顾问吴学松

参加论坛的嘉宾有施工总承包单位、建筑起重机械租赁企业、制造企业的代表,包括:

北京城建集团有限责任公司生产管理部副部长(主管机械设备)刘春安

中国建筑一局(集团)有限公司项目管理部助理总经理(主管机械设备)董海亮

达丰中国首席运营官、中核华兴达丰机械工程有限公司总经理 朱辉

广东省建筑机械租赁行业协会会长,广东亮剑工程装备服务有限公司董事长 唐洪亮

山西省工程机械有限公司党委书记、董事长 张泽峰

广州市特威工程机械有限公司总经理 蒋锦富

03、不同视角看周期变化

- 总包方专家 从施工企业角度指出,随着建筑业规模的下降,施工机械设备的保有量更加过剩,施工企业使用设备、选择设备的空间更大了一些;相反,机械设备制造商、租赁商随之进入低谷,经营压力越来越大。

- 租赁企业 感受到市场需求骤降,租金水平只有高峰时期的1/4,竞争激烈,回款不易,经营困难。租赁企业对新机采购十分慎重,二手机处理渠道难寻。今年以来已有部分租赁企业退出、转行。

- 制造企业 作为供应端,面临行业需求大幅下滑,供求关系发生了深刻的变化,这是大家都必须要面对的一个现状。制造企业不得不调整生产策略,加大技术创新力度,以适应市场变化。我们必须清醒的面对这种现状,然后做好我们自己的决策。

04、挑战与机会

目前全国塔机市场保有量为30万台左右,预计建筑施工塔机年需求量14万~15万台左右,保有量明显过剩,去存量是一个艰难而又必须面对的问题。因为租金价格超低,租赁企业缺少动力购入新机,新机次新机的保有量正在直线下降,施工升降机也差不多同样状况。2024年初5年机龄塔机保有量15万台,3年机龄塔机9万多台;至2024年底5年机龄塔机保有量14万台,3年机龄塔机则为4万多台。

- 设备选择与发展方向:作为施工企业我们仍坚持优先选用长期合作的租赁商,选择有实力、有信誉、安全服务保障到位的租赁商,起重设备优选国内一线品牌设备。在选用起重设备时主要关注四个方面:安全可靠、质量保证、效率要高、管理服务优秀。对设备年限不提不合理要求。但在有些省市、不少总包单位则要求3年内机或5年内机,应该尽快摒弃这种不合理要求。

- 价格竞争与市场规范:低价竞争是当前行业面临的一个突出问题,不仅影响企业的生存,也破坏了市场秩序。我们倡导重塑行业价值,让业务回归本质,就是制造企业要把产品做好,租赁企业要把服务和管理做好,总包单位在把好准入关的同时不能追求低价更低价,总包招投标时安全措施费不能减,承租方不给合理租费,出租方怎么搞安全、怎么养维修服务人员?当然目前的低价竞争也是设备保有量过剩、租赁企业相互比拼压价、疯狂内卷的结果。

-“反内卷”恶性竞争:中国以及国外多个国家法律都规定,禁止低于成本的价格竞标。《招投标法》第三十三条规定“投标人不得以低于成本价投标”,但所有人都无视这个规定。7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,会议指出:要强化行业自律,防止“内卷式”恶性竞争。建议相关企业高度重视,“内卷式”恶性竞争没有赢家。

05、趋势与应对

塔机等建机租赁市场的回暖并非一蹴而就。其根本原因在于市场供需关系的失衡,需要时间来逐步修正。新增项目和新开工面积的减少或维持目前较低水平将是未来一段时间内的常态。在市场需求大幅缩小情况下,租赁企业、制造企业应如何自处?建议攻守兼备。守,要求企业控制风险,重视经营现金流,控制资产与负债规模,实行降本增效;攻,则是指寻找新市场,注重技术创新和智能化升级,积极探索差异化。

面对行业发展,智能化工程机械成为行业发展的一个重要方向。建筑业已经在积极推进智能建造与建筑工业化协同发展,作为制造商也罢,租赁商也罢,我们应该积极拥抱智能化。在新质生产力和智能建造大潮之下,我们必须去发展智能化,这是一个必经之路。这几年制造企业也确实在加大智能化工程机械的研发力度,推动智能施工升降机等产品的销售增长。租赁公司也非常赞成智能化并进行积极探索,比如塔机的远程操作、智能驾驶、智能施工升降机等。

当然智能化和数字化一样,一定要着眼于价值创造,不是光给人看的,那是没用的。嘉宾反映有些地方政府监管部门以信息化为由,硬性要求塔机加装所谓的“黑匣子”(塔机出厂自带的监控系统却不让使用),不仅不实用,也提升不了工作效率,违背行业发展规律。

智能施工升降机是今年销售唯一增长的建筑起重机械产品,说明符合施工要求和行业发展需求。但是在各地区各区域市场表现差异很大,比如在长三角就表现非常好,今年上海市新购入的施工升降机全部是智能升降机,但在广东等一些省市使用就阻力重重。住建部推进建筑和市政基础设施设备更新工作将智能施工升降机列在其中,在许多省市尚未见到明显效果,当然这与新开工项目少有很大关系。

嘉宾呼吁,行业上下游企业应协同发展,聚力前行,共同推动行业高质量可持续发展。施工企业作为设备使用方,应加强与租赁企业和制造企业的沟通与合作,提出明确的需求和建议。租赁企业作为设备产权单位,应积极调整经营思路,提高服务质量,加强与上下游企业的合作。制造企业作为设备研发生产单位,应加大技术创新力度,提高产品质量,满足市场需求。

当前是企业通过自我变革、科技创新变得更加强大的时机,不要浪费一次危机中孕育的机会。

06、下一个十年的发展方向

陕西建设机械股份有限公司副董事长、总经理柴昭一以《建机行业下一个十年的发展方向》为题在本次会议做了专题报告,该报告与论坛讨论焦点相同并形成补充,故将主要观点介绍如下。

报告首先回顾了1995年~2024年间,每十年行业及社会发生的核心特征现象,预判未来十年市场周期供求关系将逐步得到修复,行业收益和投资回报率将趋于平稳,设备投资也将更加理性;希冀于未来行业发展,他表示未来几年“制造+租赁”产业链集中度和品牌效应显著提升,新机供应与老机报废数量持平,供求逐渐达到均衡,产业链将重拾信心,大浪淘沙后,行业格局和业务总量将相对稳定。

陕西建设机械股份有限公司副董事长、总经理柴昭一

柴昭一在报告中认为,未来几年房地产市场适度回暖,将稳定在每年新开工8~10亿平方米,工程机械快消品模式不复存在,目前租赁商中的80%将退出市场。供求关系+科技进步+精品价值回归,用户不再最追求3年内新机,塔机回归20年使用寿命,塔机设备利用率将平稳上升。

07、论坛总结

本次论坛为建筑起重机械行业的发展提供了宝贵的思路和建议。吴学松在论坛小结时,用32个字总结概括了论坛主要观点:

认清形势、找准定位;

守住底线、适者生存;

攻守兼备、变革图强;

向智求新、聚力前行。

在当前市场形势下,相关企业需要认清形势,找准定位,积极应对挑战。通过攻守兼备的策略,在保持稳定经营的同时,积极探索新的发展机遇。技术创新是行业发展的关键,智能化工程机械将成为未来的发展方向。同时,行业上下游企业应协同发展,共同推动行业高质量可持续发展。

论坛主持人和论坛嘉宾合影

2024 年中国工程机械工业协会施工机械化分会年会现场

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流