保持韧性,向新求质:2024年上半年中国工程机械代理商发展状态调研分析报告

盈利状态:23.21%的代理商企业盈利

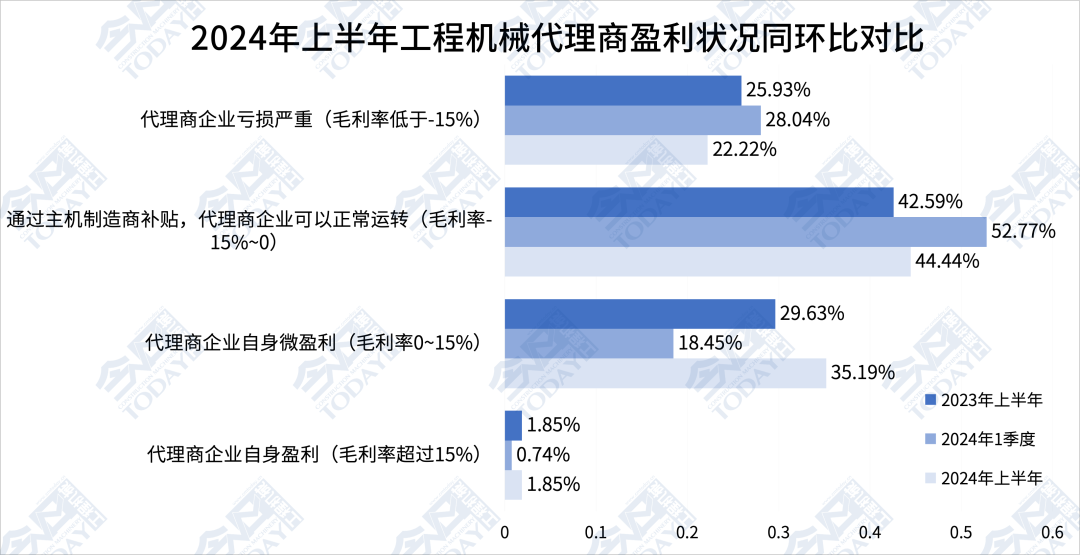

2024年上半年,76.79%的代理商企业是亏损的,23.21%的代理商企业处于微盈利或盈利状态。对比2024年一季度,盈利面好转4.03个百分点。其中毛利率超过15%的代理商样本占比为0.89%,比重增加0.15个百分点;处于严重亏损的企业数量有所减少,但仍高达26.79%,比1季度比重减少了1.26个百分点。

与2024年一季度相比,通过主机厂补贴才可以正常运转的代理商企业数量小幅下滑2.77个百分点,与2023年底基本持平,为50%。自身微盈利代理商企业占比从18.45%提高到22.32%,呈现出小幅好转的趋势。

综合2024年上半年的数据来看,叠加国内工程机械市场下行周期筑底过程的高内卷压力,部分渠道市场占有率或销量考核指标权重仍然较高、恶性竞争等多方面因素的挑战,在广大工程机械代理商群体主动求变、积极调整,特别是采取了改善组织架构、精简人力资源和拓展后市场等转型升级举措,努力提升和强化渠道的能力和价值之后,在上半年小有成效,但不排除制造商渠道政策的调节在这其中起到了一定的作用。同时,由于国内市场复苏进程的差异性,特别是部分市场仍处于筑底过程的徘徊区间中,代理商群体的盈利情况仍然不容乐观。

行业全价值链条的健康发展才能实现中国工程机械行业的高质量发展,所以我们呼吁全行业能够重视渠道的价值和可持续稳健发展;一方面渠道价值链的健康状态会直接关联到上下游,对制造商和客户群体都会有连锁影响;另外一方面,我们也呼吁代理商群体能够继续自救,基于自身企业和代理品牌的实际情况,降低成本,提高效率,发挥核心团队的力量,逐步转型升级,在电动化和智能化的背景下寻找新一轮行业发展周期的风口。

图 1 2024年上半年中国工程机械代理商盈利状况分布同环比情况

盈利和市占率:交叉分析

我们把所有调研的企业分为了6类——

第一类是盈利、市场占有率增长的企业,这类企业状况非常健康,占比6.63%;

第二类是盈利、市场占有率下降的企业,他们有可能是为了保持企业盈利,而战略性地收缩了销量规模,占比9.00%;

第三类是盈利、市场占有率持平的企业,其经营比较稳健,占比7.58%;

第四类是亏损、市场占有率上升的企业,他们通过加大覆盖等手段提升市场占有率,期待未来能够实现更大幅度的盈利,占比11.52%;

第五类是亏损、市场占有率持平的企业,运营情况较危险,需要高度关注,占比为30.71%;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比34.55%。

代理商配件业务与保外服务:业务小幅恶化

2024年上半年,被调研代理商企业群体中,代理商的配件销售收入相比上年同期平均降低9.95%,比24年一季度恶化了7.23个百分点。

2024年上半年,代理商的保外服务收入延续了上月的恶化趋势,相比上年同期平均降低6.39%,比24年一季度降幅扩大了3.39个百分点。

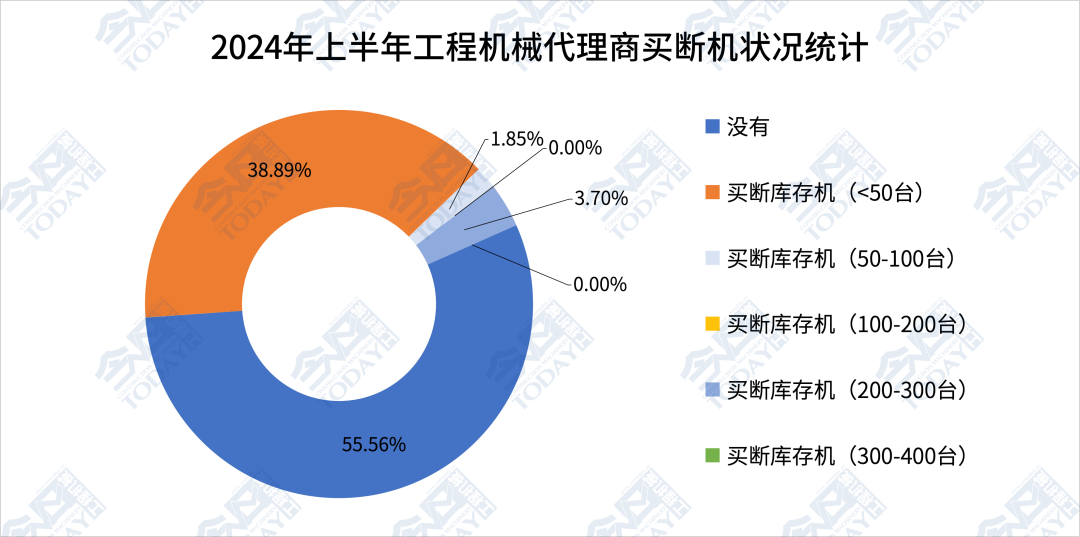

近五成代理商:存在不同程度的买断行为

在被调研群体中,2024年上半年,没有买断的代理商有51.85%,比2024年一季度增加了11.67个百分点,比2023年上半年增加9.54个百分点。短期来看,铺货买断的情况小幅减弱。

买断50台以下库存机的企业占比减少,为38.89%,比24年一季度降低了10.20个百分点,比23年上半年增加0.43个百分点;买断51~100台库存机的企业微幅增加,由5.45%增加到了5.56%,但比23年上半年低5.98个百分点;买断100~200台的代理商企业占比为2.78%,较24年一季度减少0.86个百分点,比23年上半年减少3.95个百分点;买断量达到200~300台的代理商企业,环比降低了0.89个百分点,而同比几乎持平。

图2 2024年上半年中国工程机械代理商不同买断情况分布对比

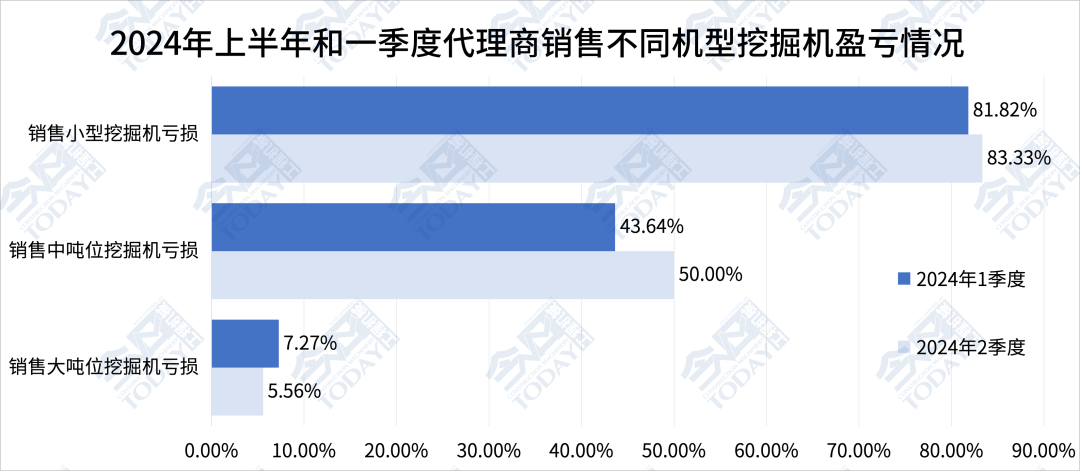

中小挖亏损面恶化:大挖销售改善

2024年上半年从挖掘机机型销售是否毛利润亏损的调研反馈结果来看,中小型挖掘机的亏损面小幅恶化;大型挖掘机的亏损面微幅改善。

83.33%的被调研代理商在销售小挖时出现亏损,比24年一季度比重增加1.51个百分点;有50%的被调研代理商在销售中挖时亏损,比24年一季度恶化了6.36个百分点;有5.56%的被调研代理商在销售大挖时亏损,改善了1.71个百分点。国内挖掘机市场的价格走势仍处于下滑趋势,渠道端部分代理商依然在消化为完成销售目标积攒的买断机。

图 3 2024年上半年和2024年一季度中国工程机械代理商销售不同机型挖掘机亏损情况对比

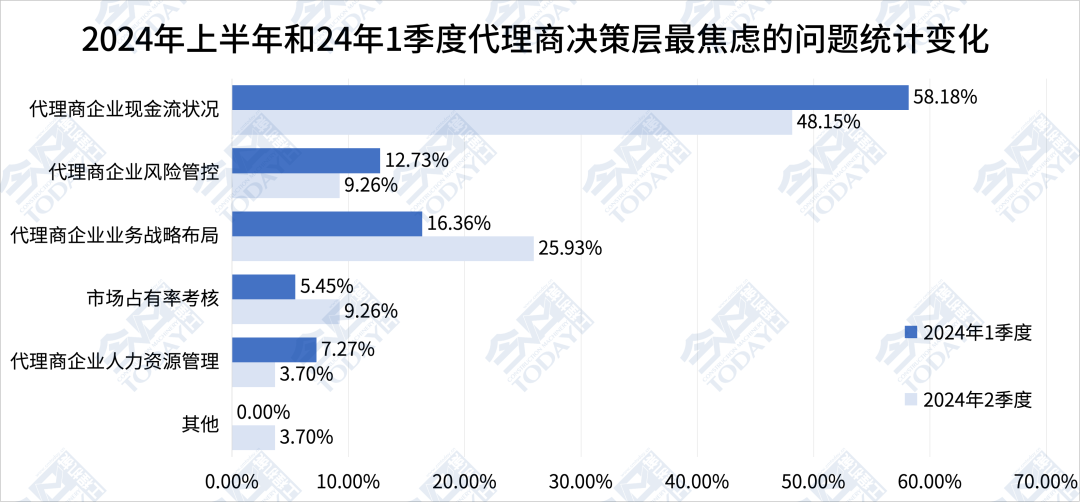

现金流是焦点,调整业务战略布局:与市占率考核仍有压力

从代理商决策层最焦虑的核心问题看,现金流问题无疑是最首要要解决的,占比为48.15%。相比24年一季度,本季度现金流状况、企业风险管控、代理商企业人力资源管理的选择比重分别降低了10.03、3.47和3.57个百分点;而企业业务战略布局、市场占有率考核的选择权重分别提高了9.57和3.81个百分点。

有更多的代理商企业高层在思考、谋划和落地企业的业务战略转型,也有少部分品牌制造商受制于业绩压力,又开始挥舞市占率指挥棒了。

图 4 2024年上半年和2024年一季度中国工程机械代理商决策层焦虑问题选择对比

2024年上半年代理商:平均裁员率达到3.52%

2024年上半年,21.43%的代理商企业继续进行了人力资源的调整,比2024年一季度减少了20.05个百分点。且二季度内工程机械代理商的平均裁员比例为3.52%,比2024年一季度缩小了4.25个百分点。

渠道整合加速:代理商群体继续谋求后市场转型

从未来出路的反馈情况来看,42.59%的代理商企业选择转型后市场服务,对比24年一季度调研数据增加4.41个百分点;20.37%的代理商企业选择多元化经营,环比减少8.72个百分点;14.81%的代理商企业选择主动进行整合并购,环比增加2.08个百分点;12.96%的代理商企业转型租赁商,环比增加2.03个百分点;3.70%的代理商企业选择退出不做,环比增加1.88个百分点。

图5 2024年上半年中国工程机械代理商未来出路选择分布

整体来看,代理商转型升级的出路虽然继续聚焦后市场,虽然在做过诸多尝试之后,遭遇了诸多困阻,可见代理商企业在转型后市场服务商的道路上并不容易,此类业务需要更多的投入和铺垫,难以短期见效,但后市场依然是代理商转型必由之路。

有部分代理商在继续探索进出口业务和工程施工业务,越来越多的代理商开始意识到,与其在国内市场内卷,还不如找机会拓展海外市场,并与海外对外驻点整包服务相结合。且目前,已经有代理商开始拓展到去海外建立实体的分公司,实现与当地客户的业务对接。投资海外一定要有自己的认知和定力,要坚持长期主义,与管理层共创、共担、共享本土化经营管理,帮员工成长,助客户成功,担社会责任,提供一主多辅的成套产品解决方案。

一些代理商群体继续深入拓展特种应用改装和属具等业务单元,并取得了较好的业绩表现。一些代理商基于新能源领域的实践,为客户环保与节能全面解决方案,特别是在“油改电”领域,有代理商已经做出了非常有价值的率先尝试。

此外,还有一些代理商在考虑拓展其他品牌的代理,或者通过并购重组等方式来获取其他品牌在其他区域的授权渠道资源,这类企业的比重目前超过了10%,并且还在小幅增长。所以,我们仍然维持之前的判断,2024年中国工程机械的渠道将迎来有效整合的演变阶段。

《今日工程机械》专栏作者孙长鑫老师日前苦口婆心的几句寄语,笔者摘录分享给业内同仁,希望彼此共勉:我们高层管理者的目光往往齐刷刷的朝向市场、客户和员工,鲜有刀刃向内朝向自己!实践表明,企业高层才是最大的BUG!为了实现组织结构的变革和走出困境,需要先绕开高层的BUG。在经济下行环境中,一些代理商企业丧失竞争优势的时候,唯一出路就是千方百计提高内部运营效率,降低运营成本,提高资本周转率!

希望《今日工程机械》杂志与今日工程机械智库季度开展的“中国工程机械代理商发展状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

责任编辑:11

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流