重磅解析:中国工程机械行业市场景气度分析概览

4、需求跟踪与讨论:需求韧性拉长景气周期

宏观环境波动复杂,加大了对需求基本面的把控难度。新增人民币中长期贷款通常是工程机械行业的先行指标,在一定程度上指引着未来3-6个月的工程机械需求方向。从2015年以来,新增人民币中长期贷款余额增速持续上行,绝对金额也持续走高。2014年-2015年以来的连续降准降息开启了宽松的货币周期,货币宽松周期将有力提升工程机械行业需求基本面复苏。从2017年一季度以来新增人民币中长期贷款增速水平仍然保持较高的位置。

横向的看,一季度以来,大宗商品价格波动剧烈,地产政策收紧,PPI指数在3月份见顶逐步回落(3月PPI为7.8,4月为6.4)。宏观层面的争论加剧,复杂度增加。需求的韧性是否能经受住短期地产和大宗商品价格波动的影响,是市场对工程机械需求讨论的焦点。

图18

图19

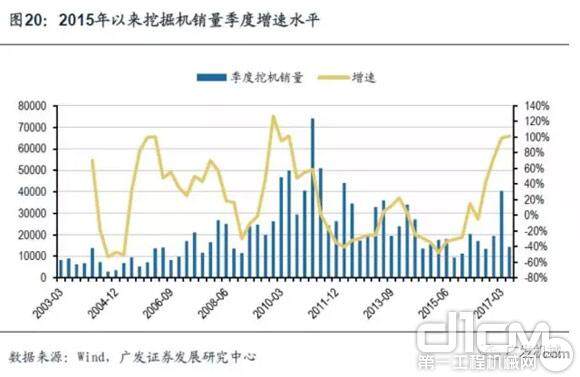

从终端需求来看,增速中枢并未明显下移。虽然宏观层面争论较多,但是我们从终端的需求情况来看,热度并未降低。以挖掘机销量增速为例,2017年2月份,挖掘机销量实现了14530台,同比增长接近300%,2017年4月份单月实现销量14397台,同比增长101.1%。若按季度来看,更能反映目前工程机械的趋势,2016年第三季度是明显拐点,实现单季度42.98%的增速,2016年第四季度实现73%的增速,2017年第一季度增速达到98.8%,增速中枢仍然在抬升的过程中。从我们最新草根调研了解的情况来看,5月份挖机销量仍然保持较快增速,有望延续一季度以来的高速增长速度。增速中枢并未有明显下降的趋势。

图20

从开机小时数来看,终端的工作量仍然十分饱和。开机小时数最直接的反应了终端存量设备的开工状况和工作量饱和度。从小松公布的开机小时数历史数据显示,从2016年6月份以来,开机小时数绝对数一直持续攀升。2017年4月份达到了154.4小时,逐步接近2012年时期的水平。从同比增幅来看,增速从2016年5月份以来,基本维持在10%左右的增幅中枢,开机小时数的稳步抬升,对终端需求的反应来看,是比较积极的。

图21

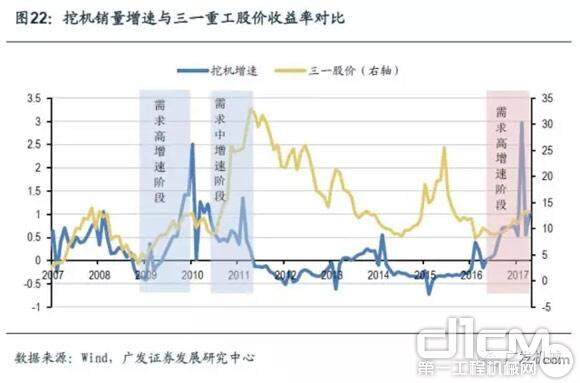

图22

需求从高增速向中增速切换,选股业绩为王。通过历史比对,挖机销量增速换挡是周期切换过程中一个特征,我们通过研究2009-2011年的景气周期发现,挖机经历了一年左右的高速增长后,逐步进入中速增长阶段, 2010年6月以后,挖机增速水平维持在了50-100%之间的中增速水平波动。在此阶段,三一的股价涨幅达到了3倍。站在当前时点,挖机从2016年的6月份以来,保持了接近1年左右的高速增长水平,随着基数效应消失,需求增速有望实现自然换挡,向中增速的切换,也有助于上市公司盈利能力的修复。因此,需求的增速换挡,将为上市公司业绩提供最有利检验窗口期。

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流