重磅解析:中国工程机械行业市场景气度分析概览

2、企业微观层面:盈利能力逐步分化

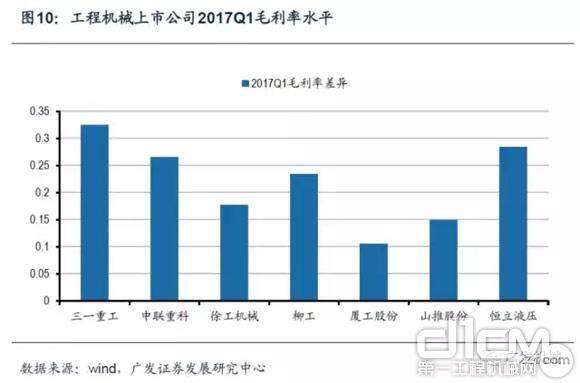

在景气复苏的背景下,行业主要公司的盈利能力逐步恢复,但是差异分化明显。我们认为主要原因包括:(1)产品结构差异,从2011年到2016年,工程机械企业业务结构变化明显。(2)市场份额差异明显,优秀的公司市场份额跨越周期,实现了逆势增长,而大多数公司则跟随行业波动;(3)新增长点的布局,海外业务的占比也在盈利能力中有所体现。

图10

2.1 盈利分化的原因之一:产品结构的变迁

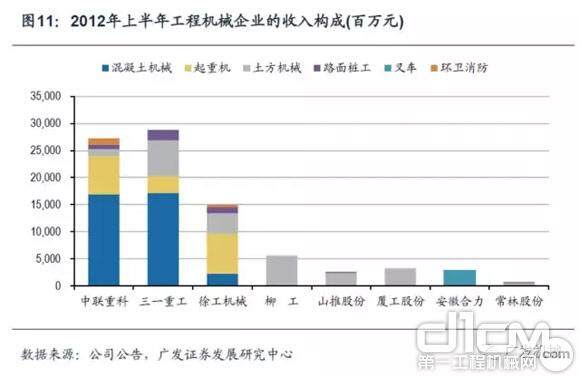

2012年上半年,国内主要的龙头企业三一重工、中联重科的最大收入来源来自于混凝土机械,分别占业务比例达到53.98%、58.06%。三一重工的第二大收入来源是土方机械(以挖掘机为主),中联重科的第二大收入来源是起重机。徐工机械的第一大收入来源是起重机,柳工的最大收入来源是土方机械(装载机和挖掘机)。

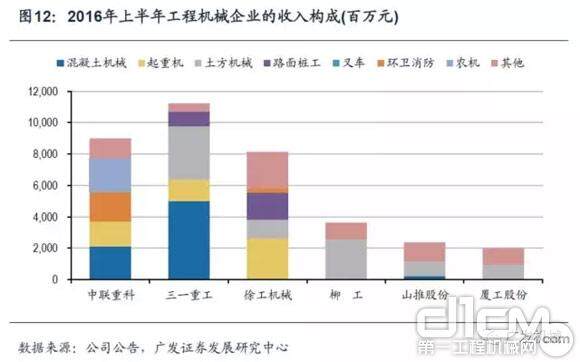

到2016年上半年,各个公司业务格局发生了比较明显的变化:中联重科的工程机械业务(混凝土机械+起重机)占比从2012年上半年的72.24%下滑到了48.43%,业务格局逐步走向多元化,环卫机械和农机设备占比达到了38.76%;三一重工的业务结构也发生了明显变化,混凝土机械业务占比从54%下滑到了45%,挖掘机业务占比从21%上升到了30.41%。徐工机械业务在4年中也发生了较大变化,混凝土业务占比持续下滑,从13%下滑到了1%左右,起重机械占比从41%下滑到了31%,铲运机械占比从21%下滑到了15%,而路面设备、桩工设备、压实设备、消防设备占比逐渐提升。

从几个龙头公司的业务结构来看,在行业下行阶段中业务结构调整变化幅度较大,总体来看呈现如下共同特征:(1)混凝土业务快速下滑,三一中联和徐工都分别经历了不同程度的下滑,甚至失去了主导业务的比例;(2)各个公司业务在混凝土下行的过程中,也出现了新业务占比提升,对传统工程机械业务下滑形成了有力缓冲,例如中联的非工程机械类业务,三一重工的挖掘机业务,徐工的路面设备(包括桩工、压实、消防等)等。

图11

图12

2.2 盈利分化的原因之二:市场份额的变化

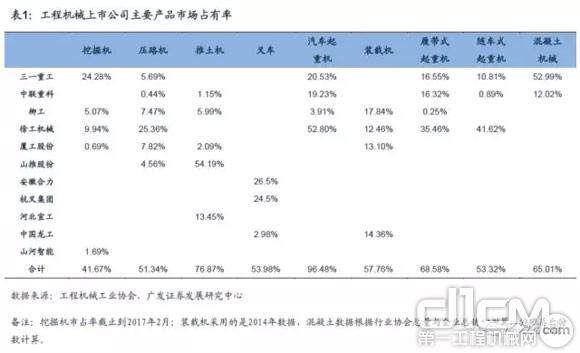

从目前工程机械的主要品种来看,市场份额都在逐步集中化,其中起重机、混凝土、推土机是比较明显的,CR4通常都超过了60%。我们整理了国内目前上市公司的业务结构及其市场占有率情况,表中反应了目前行业中主要的工程机械企业产品市占率状况。

我们按照品类的维度来划分,挖掘机领域的龙头企业是三一重工,市场占有率为24.28%(根据2017年1-2月累计数据),其次是徐工机械,市场份额接近10%(挖掘机业务并未在上市公司体内);压路机龙头是徐工机械,市场占有率是25.36%,推土机龙头企业山推股份,市占率为54.19%,叉车领域的双龙头是安徽合力和杭叉集团,市占率分别是26.5%和24.5%;汽车起重机龙头是徐工机械,市占率为52.8%,装载机行业市场竞争格局相对于更加分散,根据2014年的数据,柳工的市场份额最大,为17.84%,履带式起重机和随车起重机,徐工机械分别以35.46%和41.62%占据龙头地位,混凝土机械行业由于产品品类众多,我们以总的台份口径作为计算规则,根据工程机械协会2015年的数据,三一重工市占率达到52.99%。

从公司和品类市占率综合来看,目前在挖掘机和混凝土领域,三一重工市占率位居首位;起重机领域(汽车起重机、履带式起重机和随车式起重机)和路面设备领域,徐工机械是行业龙头;装载机领域,柳工、徐工、龙工是领先企业,互相之间差异不是非常明显。

表1

市场份额的提升,公司差异化体现明显。我们更加看好在行业低迷时期通过市场占有率提升增加销量的公司,我们用2016年的各个公司各个品类的销量数据与其历史最高水平做对比发现,部分公司的部分品种已经达到历史最高水平的50%以上,具体表现为:三一重工的挖掘机相对于2011年历史顶峰水平的68.2%,压路机是历史顶峰的80%,汽车起重机达到历史顶峰的51.79%;柳工的推土机业务达到历史顶峰的54.4%,徐工机械的装载机达到顶峰的47.55%。从去年的销售数据可以看出,即便是行业销量下半年有所回暖,但是部分公司的传统优势产品与历史最佳销量相比,仍然有不少差距,例如山推的推土机仅达到顶峰时期的20%,徐工的汽车起重机也仅为历史顶峰的25%,柳工的装载机为历史顶峰的27.57%。

表2

今年1-2月,各个品类展现出了良好的增长势头,以挖掘机为例,1-2月合计销量同比增速达到189%,我们针对不同公司的不同产品进行预测测算,2017年的销量与历史顶峰水平比较后发现:三一重工的挖掘机和压路机销量水平已经突破历史最佳销量,分别达到历史最佳销量的110.55%和109.68%,汽车起重机达到历史顶峰的74.91%,销量大幅度提升来自于其市场渗透率的逐步提高。此外,柳工的挖掘机业务,徐工的压路机业务,徐工的装载机业务相比于顶峰时期销量的比例超过50%。

表3

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流