工程机械企业财务未显改观 信用风险需关注

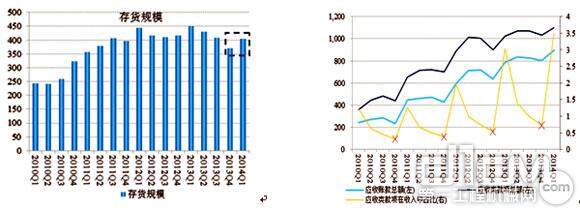

2013年样本企业应收账款和应收类款项总额 的增长均有一定放缓,年末其应收账款规模同比增长25.98%,幅度相比2011年和2012年分别83.66%和48.95%的增幅有所减小,但总体来看,应收款项规模仍处高位,企业对其控制效果仍不明显。在行业收入不甚乐观的情况下,样本企业应收类款项在同期累计收入中的占比同比继续呈上升趋势。

相比于应收账款控制效果的相对较弱,工程机械企业表外回购义务规模的收缩已略有显现,样本企业回购担保余额已由2012年末565.61亿元的高位降至2013年末的524.56亿元,其部分原因在于或有债务发生的概率在逐渐增大,据中债资信测算,当年实际回购发生额概率已由2012年的2.41%增至2013年4.37% 。需关注工程机械企业后续回购担保发生概率的增大或将导致的行业系统性违约风险。

图11:样本企业存货情况(单位:亿元) 图12:样本企业应收类款项增长情况(单位:亿元)

图11:样本企业存货情况(单位:亿元) 图12:样本企业应收类款项增长情况(单位:亿元)

资料来源:样本企业公开资料,中债资信整理 资料来源:样本企业公开资料,中债资信整理

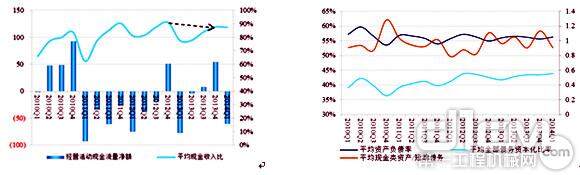

现金流方面,得益于存货及应收账款的控制,2013年样本企业整体表现略好于上年,全年实现经营活动净现金流54.16亿元,同比增长约5%,2014年1季度经营活动现金流净流出60.30亿元,亦略低于上年同期,但2013年现金收入比同比下降3个百分点至87.70%,经营获现能力略有下滑。此外,企业末季现金流大幅流入及首季大幅流出的现象相对明显,其很大程度与年末集中加强回款、年初积极备货等季节性因素有关,但一定程度亦需关注企业现金流控制的相对稳定性。

图13:样本企业经营活动现金流情况(单位:亿元) 图14:样本企业债务负担情况

图13:样本企业经营活动现金流情况(单位:亿元) 图14:样本企业债务负担情况

债务负担方面,由于企业投资支出的持续,且在经营获现情况整体不乐观的情况下营运资金需求增大,样本企业债务负担仍呈小幅上升态势,2013年末分别上升0.68个百分点和0.90个百分点至55.61%和43.46%,2014年3月末略升至56.28%和43.92%,但整体来看财务杠杆波动不大,且仍相对低于其他行业,预计未来短期大幅上升的概率不大。偿债指标方面 ,相对紧张的经营活动现金流对行业债务的覆盖较弱,而受中联重科、柳工等大型企业在手现金规模较大等因素影响,2013年末和2014年3月末,行业统计口径的平均现金类资产/短期债务指标仍分别为较高的1.13倍和0.90倍,整体仍高于其他行业水平。

中债资信对类似厦工股份经销商违约增多导致的利润吞噬增大的情形保持谨慎,同时,在行业景气度依旧低迷的背景下,现金类资产、经营活动现金流入对短期债务覆盖程度均相对较差的河北宣工及山河智能需重点关注

从个体企业的财务表现来看,2013年厦工股份、山推股份和常林股份的利润总额首次转负,三家企业由于产品线种类相对单一盈利能力亦相对低于其他企业,2013年毛利率分别降至9.81%、11.85%和6.27%,而其中厦工股份业绩亏损最为严重,达-7.56亿元,其除受营收及盈利下滑外,另一个最主要原因即为前期信用销售导致的坏账损失计提的增加,当年资产减值损失即达3.63亿元,尽管以其期末应收账款及长期应收款的规模测算,坏账计提比例仅4.47%,但在主业利润逐渐摊薄的背景下导致了利润损失的进一步加剧,后续需关注其他类似厦工股份经销商或客户违约增多带来的利润吞噬的情形。

从偿债能力来看,得益于较充足的在手货币资金及相对较好的经营活动现金流入,2013年中联重科、三一重工、柳工和安徽合力的现金类资产/短期债务及经营活动现金流入量/短期债务指标分别高达1.42倍、1.38倍、1.74倍、1.83倍和2.63倍、7.07倍、6.36倍、15.37倍,以上企业时点性的在手资金及期间产生的现金流入能够助其在行业系统性风险发生时增强抵抗能力,从而相应支撑其信用品质。而同时,河北宣工、山河智能上述两指标分别仅0.23倍、0.50倍和0.29倍、0.77倍,在10家样本企业中处最低水平,预计在系统性风险发生时其面临的短期周转及流动性压力更为突出。

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流