工程机械企业财务未显改观 信用风险需关注

2013年工程机械行业下游各领域基本保持一定弱势回暖态势,但行业主要产品市场表现未明显改观,尤其是混凝土机械及起重机领域,2014年1季度整体亦无太多亮点,未来或仍需2~3年时间吸收原有存量设备及前期透支需求空间。同时,中债资信对泵车、汽车起重机等主机产品的后续潜在信用风险保持关注。

近期,行业内上市公司均陆续披露了2013年年报及2014年一季报,中债资信选取10家作为样本。从样本企业数据看,2013年继续表现出业绩及盈利的下滑,尽管行业年末实现一定去库存,但2014年1季度随即反弹至相对高位,且应收账款规模仍有增长,回购担保发生概率有所上升。行业企业现金流整体表现略好于上年,同时,财务杠杆波动不大,行业现金类资产总额对债务覆盖程度仍相对较好。

从个体企业情况看,中债资信对类似厦工股份经销商违约增多导致的利润吞噬增大的情形保持谨慎,同时,在行业景气度依旧低迷的背景下,现金类资产、经营活动现金流入对短期债务覆盖程度均相对较差的河北宣工及山河智能,短期周转及流动性压力突出,需重点关注。

2013年工程机械行业下游各领域基本保持一定弱势回暖态势,但行业主要产品市场表现未明显改观,2014年1季度整体亦乏善可陈,预计未来或仍需2~3年完成时间换空间的过程,同时,泵车、汽车起重机等产品的后续潜在信用风险需关注

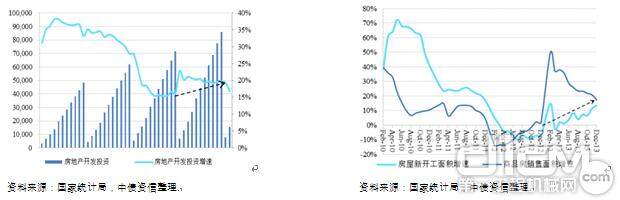

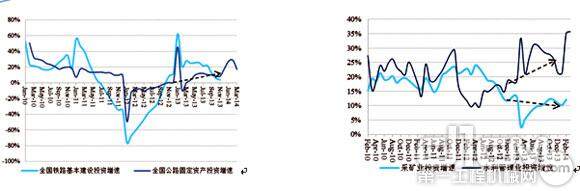

2013年以来国内宏观经济平稳运行,全年GDP累计同比增长7.67%,较上年同期基本保持稳定。从工程机械行业紧密相关的下游领域来看,房地产投资方面,2013年及2014年1季度全国共完成投资8.60万亿元和1.53万亿元,分别同比增长19.80%和16.80%,均高于2012年16.20%的投资增速水平。同时,2013年商品房销售面积和房屋新开工面积同比增速分别升至17.30%和13.50%,从而带动开发商资金和新增投资的相对好转,前期新开工低迷对后续投资的负面影响在持续减弱,未来或将一定程度上带动对混凝土机械及起重机(主要是塔式起重机)等工程机械产品的需求。铁路基建和公路投资方面,尽管2013年铁路基建投资同比增长3.80%,较上年同期有所下降,但公路建设投资增速由0.93%增至8.49%,同时考虑到全年铁路投资目标上调至8,000亿元水平,预计未来两领域将总体保持一定回暖态势。水利建设方面,2013年全年累计投资实现21.30%的增长,较上年同期增长2.35个百分点,2014年1季度进一步较大幅上升至35.70%,整体仍处相对高位,随着“十二五”规划目标的逐步兑现以及小型水利项目的逐渐增多,未来其投资增长仍可期。采矿业投资方面,2013年固定资产投资同比增长10.91%,相比2012年约12%的增速水平继续小幅下探,未来短期或仍将形成对装载机等工程机械产品的一定的负面影响。

图1:房地产开发投资及增速情况(单位:亿元);图2:房地产新开工、销售面积增速情况

图1:房地产开发投资及增速情况(单位:亿元) 图2:房地产新开工、销售面积增速情况

图3:铁路基本建设和公路固定资产投资增速情况;图4:采矿业和水利管理业固定资产投资增速情况

图3:铁路基本建设和公路固定资产投资增速情况 图4:采矿业和水利管理业固定资产投资增速情况

综合以上领域,2013年除铁路建设投资及采矿业投资增速呈继续小幅下探外,其余主要领域投资均继续呈现一定弱势回暖,且考虑到后续铁路建设计划调高带动的投资加快,未来总体将对工程机械主要产品形成一定的需求拉动。

责任编辑:Eason

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流