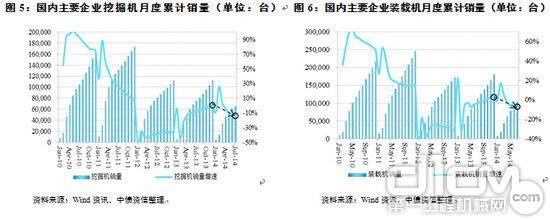

分产品来看,挖掘机和装载机市场表现依旧趋同,作为需求量相对较大的土方机械,二者自调整期以来整体表现相对好于起重机和混凝土机械等产品,其中2013年二者累计销量增幅分别为-0.38%和4.50% ,表现相对较好。而从2014年上半年来看,1~7月挖掘机和装载机销量增速分别回落至-12.60%和-7.45%,同比来看,相比2013年1~7月分别-7.89%和-3.37%的增速亦有下滑,产品需求压力仍较凸显。从二者比较来看,尽管挖掘机未来将逐步实现对装载机需求空间的填补,长期趋势可期,但短期来看,受产品价格 及二手需求 等市场因素影响,二者替代效应仍很弱,2014年1~7月及2013年全年,挖掘机与装载机销量比例分别为0.63倍和0.62倍,相比之前甚至有所降低(2011年销量比例为0.70倍),预计未来中短期内挖掘机产品的替代需求仍将保持相对较小,产能过剩(预计社会总产能达40余万台)及存量消化仍将是其面临的主要问题。起重机方面,2014年1~7月产品累计销量增速为-8.62%,相比2013年全年及2013年1~7月分别-22.36%和-28.78%的销量增速均有上升,但中债资信将其主要原因归于前期的较低基数,从下行通道以来销量下滑程度来看,2014年1~7月销量相比2012年同期降幅仍高达近35%,相比挖掘机、装载机(二者同期分别下滑19.49%和10.57%)幅度较大,预计未来中短期内仍有压力。受行业景气度下滑滞后影响,2014年上半年混凝土机械产品的市场表现仍总体低迷,自销量增速由2012年-2.00%降至2013年-30%左右后,2014年1~7月销量进一步下滑20%左右,前期透支需求空间填补进程仍在继续,未来中短期改善难度仍较大。

图5:国内主要企业挖掘机月度累计销量(单位:台) 图6:国内主要企业装载机月度累计销量(单位:台)

图7:国内主要企业起重机月度累计销量(单位:台) 图8:国内主要企业混凝土机械月度累计销量(单位:台)

综合以上主要产品,2014年上半年工程机械行业产品销量仍呈一定跌幅,其中,2013年全年及2014年1季度略有改善的挖掘机及装载机产品在二季度重归下降态势,整体表现出旺季不旺,预计在下半年压力更为凸显。混凝土机械中的泵车、起重机以及挖掘机产品价格相对较高,前期信用销售规模相对较大,社会存量设备相对较多,投资对产品新增需求拉动作用有限,同时,考虑未来新增销售仍将在一定程度借助信用方式,中债资信认为三者仍为潜在信用风险相对较高的产品。

2014年上半年工程机械行业企业营收及利润下滑压力进一步凸显,应收款项仍处高位,经营活动现金流出规模有所扩大,而财务杠杆保持相对稳定,在手现金仍可一定程度抵御短期信用波动风险

本文选取10家典型工程机械上市公司作为研究样本。受规模较大的三一重工、中联重科等企业影响,2014年上半年行业整体业绩仍压力凸显。上半年行业样本企业分别实现营业收入和利润总额651.14亿元和44.30亿元,相比去年同期仍分别下降15.99%和48.41%,其中利润跌幅仍很大,仅相当于去年同期实现利润规模的一半左右。考虑到下半年为工程机械行业淡季,企业收入及利润表现堪忧,若企业在年底进行集中收款并进行坏账损失确认,则不排除出现类似2013年四季度单季亏损的状态。盈利能力方面,2014年上半年样本企业平均营业毛利率和EBIT利润率 均下降1个百分点至19.76%和5.85%,但从规模影响较大的三一重工及中联重科来看,二者营业毛利率均仅下降约3个百分点,但EBIT利润率则下滑6~9个百分点,从而反映出业绩不佳的背景下企业费用规模的增大。整体来看,行业企业业绩压力持续加大,盈利能力进一步下滑,预计未来营收、利润止跌回升仍需一定时间。

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837