2011年,在部分刺激经济快速增长政策逐步退出,以及国际经济形势复杂多变的情况影响下,我国工程机械行业经历了第一季度的高速增长之后,出现连续几个月的下滑,行业进入调整和回归阶段。全年经历了“前高、后低、尾稳”的发展态势。据中国工程机械工业协会统计,2011年,全行业营业收入超过5 000亿元,同比增长17%。

就主要工程机械机种销售情况看,大多经历了与全行业整体态势相似的历程,除推土机和压路机销量出现同比下滑外,挖掘机、装载机、平地机、摊铺机、工程起重机、混凝土机械以及旋挖钻机等7个机种的销量仍实现同比正增长。

2011年的市场起伏中,各类工程机械产品在销售结构、产能问题、研发方向、竞争格局、国际市场等方面或多或少地呈现出新的变化和特点,产能过剩、价格竞争以及市场的不确定性又使行业面临着新的考验。本期《市场》栏目,我们特邀中国工程机械工业协会各分会秘书长、顾问,对2011年行业市场的点滴进行梳理,以期通过这些直观的数据呈现出市场的变化和发展趋势。

挖掘机

本土品牌首次称冠,2012年销量将达18万台

据中国工程机械工业协会挖掘机械分会统计,截至目前,在中国生产挖掘机的企业有60多家,规划产能约60万台,代理商200多家,共生产和销售将近400种不同型号和规格的挖掘机产品,单台整机质量覆盖0.8~390.0 t。2011年,纳入统计的26家主机制造企业累计共销售各类型液压挖掘机产品176 135台,同比增长6.23%;累计出口4 530台,同比增长56.42%。

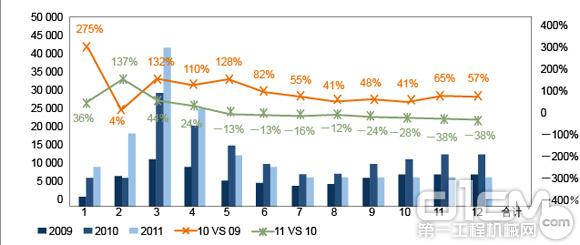

中国挖掘机械市场2009—2011年逐月市场销量及同比变化情况

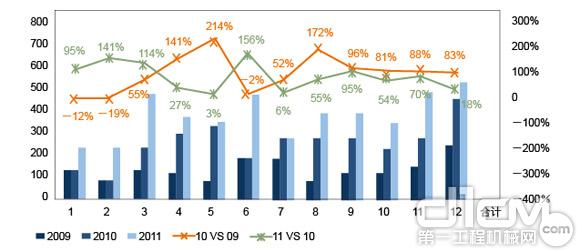

中国挖掘机械市场2009—年2011逐月出口销量及同比变化情况

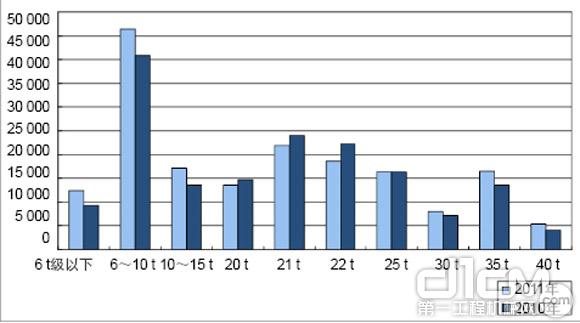

2010-2011年各吨位挖掘机销量情况

2011年各系品牌挖掘机逐月销量同比增长率

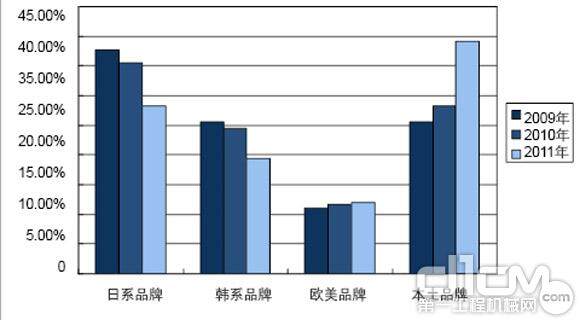

2009-2011年各系品牌挖掘机市场占有率情况

作为“十二五”的开局之年,2011年是中国经济发展中承上启下的一年。经过金融危机的洗礼后,中国挖掘机械行业遇到了前所未有的难题。受信贷紧缩、投资放缓、房地产产业宏观调控力度加强以及国内外大宗商品价格不断上涨等不利因素的影响,挖掘机销量同比、环比都出现了不同程度的降幅。2011年上半年,虽然第一季度我国共销售挖掘机74 576台,实现同比59.80%的大幅增长;但第二季度市场共销售51 254台,与2010年同期基本持平,仅增长了3.05%,5、6月的销量较2010年同期都有不同程度的下滑。2011年下半年,国内挖掘机市场持续走低,第三季度共销售24 101台,同比下滑17.53%;随着一些工程赶在年内开工,第四季度较第三季度销量略有上升,共销售26 204台,但并未像往年一样年底出现一次销量上的“小高潮”,较2010年同期仍下降了34.77%。

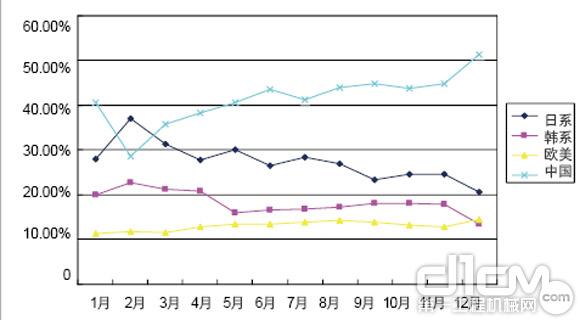

挖掘机市场向来是各品牌争夺的主要目标之一,2011年,我国挖掘机市场中,外资品牌占有率为60.89%,较2010年下降了10.81个百分点。其中,日系品牌同比下滑6.69个百分点,为28.91%;韩系品牌下降了5.13个百分点,占有率为19.35%;欧美品牌连续2年占有率出现上升,2011年达到12.04%。与外资品牌占有率较大幅度下降形成对比的是国产品牌的逐步崛起,市场占有率较2010年同期上涨了10.81个百分点,达到39.11%。其中,三一重机在各大企业销量都出现严重下滑的情况下,依然保持着持续增长的态势,年销售20 613台,占据中国挖掘机械市场销量第一位,本土品牌首次称冠。

在各吨位挖掘机产品中,6~10 t依然是市场中的主力机型,销量达到46 378台,占总销量的26.33%。20~25 t挖掘机销售出现下滑,除20 t挖掘机在西部地区有4%左右的增幅外,其余吨位挖掘机在全国各区域销售中几乎都出现同比负增长。

就区域需求来看,东部销量前5的省市普遍对6~10 t的挖掘机需求较大,山东、江苏、浙江对21 t级的需求也较大;河北、辽宁对21~35 t级的需求较大。中部地区,安徽和河南对6~10 t、21 t挖掘机需求较大;山西对6~10 t和35 t需求较大;湖南、湖北对6~22 t的需求较大。西部地区,四川对6~15 t、22 t、25 t的需求较大;内蒙古对25 t以上机型需求较大;广西、云南对25 t以下各机型的需求基本相同。

回顾2011 年的中国挖掘机械市场,“促销”这个词不得不提。在零首付、低首付、大奖的诱惑下,2011 年的销量或多或少地透支了今后一段时期内的市场需求。而从整体经济层面看,刚刚过去的2011年对于世界经济来说,“错综复杂”成为发展的主旋律,除了继续低迷的欧美市场外,中国经济自身也遇到不小的挑战。通货膨胀、房价高企、汇率走高、环境污染、信贷紧缩、土地和劳动力价格上升等叠加在一起,宏观经济走势变得更加扑朔迷离。与此同时,调控仍较严厉,保障房无增量,地产增速下滑不可避免,铁路投资下降将拖累基建投资增速下滑,固定资产投资增速下行趋势已成。在地产和基建两个关键下游投资增速放缓的背景下,2012 年的中国挖掘机械市场将困难重重,突破重围的难度将任重而道远。

“高度不确定性”将是2012年行业必须要面对的挑战,然而更为本质的是这种“高不确定性”可能会成为经济发展的一种常态。在一个越来越全球化的经济环境中,在一个信息传递和资金流动愈来愈快的时代,在一个产业演变日新月异的市场中,我们必须找出应对之道。当前,越来越多的挖掘机主机制造企业开始主动收缩战线,更加关注供应链的弹性和效率,也许这会在很大程度改变行业的运营方式。

2012年,整个挖掘机械市场的总体特点是“布局在上半年,机会在下半年”。2012年上半年预计增速跌幅将逐渐收窄,整个挖掘机械行业短期要经历消化库存—淡季尤为冷清—旺季并非火暴的过程。预计未来3年,中国挖掘机械市场将由快速增长转向稳健、可持续、有质量的增长。就整体销量看,预计2012年销量与2011年基本持平或小幅增长,达到18万台,增长动力并非来自投资增量,而是源于需求的进一步下沉;2013年和2014年年均增速有望超过10%,全年销量将分别达到19.8万台和21.8万台。

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837