新能源重卡9月实销大涨67%!牵引车翻倍,氢燃料连续暴增

2022年1-9月,整个重卡市场没有一个月实现同比增长,前三季度累计销量下滑接近6成。在这样的市场大环境中,却有一个细分领域持续抢眼,今年前8个月同比增速均破百,1-8月平均增幅高达472%。

没错,说的就是新能源重卡市场!新能源重卡市场在2022年已连续“狂奔”8个月。9月份,其“狂奔”的势头还能否延续?销量增速能达到多少?哪个重卡品牌摘得月销量榜冠军?请看分析报道。

华菱新能源重卡

9月实销1860辆年内第三高 同比增速放缓涨67%

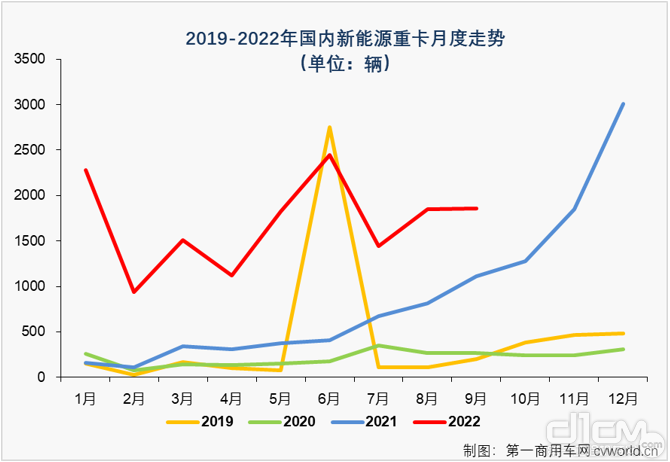

根据最新数据,2022年9月份,国内新能源重卡市场共计销售1860辆(交强险终端销量口径,不含出口和军车,下同),环比8月份小幅增长1%,同比也继续增长,增幅为67%,增幅较上月(127%)缩窄60个百分点,新能源重卡市场迎来了2022年第5次环比、同比双正增长。值得一提的是,9月份新能源重卡市场67%的同比增速是新能源重卡市场自去年8月份以来首次低于100%。单看销量,今年9月份新能源重卡1860辆的销量是今年第三高单月销量,放在历年里看,也能排到史上第六,算是一个很不错的表现。

上图可见,除了2019年6月份(注:2019年6月新能源重卡增量主要来自深圳采购的纯电动泥头车(自卸车)集中上牌),代表2022年的红色线条始终位于代表前三年任何一种颜色的上方,无论是哪个月,与前几年同期销量表现相比,都高出一大截。上图还可见,2021年以来,尤其是下半年开始,新能源重卡市场始终呈现出不断向好的发展趋势,2021年最后3个月新能源重卡销量已经处于较高位置,尤其是最后两个月(平均销量接近2500辆),这无疑让接下来新能源重卡市场能否继续以较大增幅增长,甚至能否在2022年以“12连增”的成绩收官都有了悬念。

2022年,燃油和燃气重卡终端需求持续乏力,再加上疫情等影响,今年前9个月,重卡市场平均终端实销刚过4万辆/月,1-8月新能源重卡在重卡终端销量占比约为4%;9月份,新能源重卡在重卡终端销量占比较前8月有所扩大,达到4.5%。今年1-9月,新能源重卡累计销量达到1.53万辆,比去年全年销量多出了近5000辆,同比增长254%,在重卡终端销量占比约为4.1%,虽然今年重卡市场规模较前两年铁定会大幅萎缩,但4.1%的新能源车型占比仍是一个一年前不敢奢望的数字。

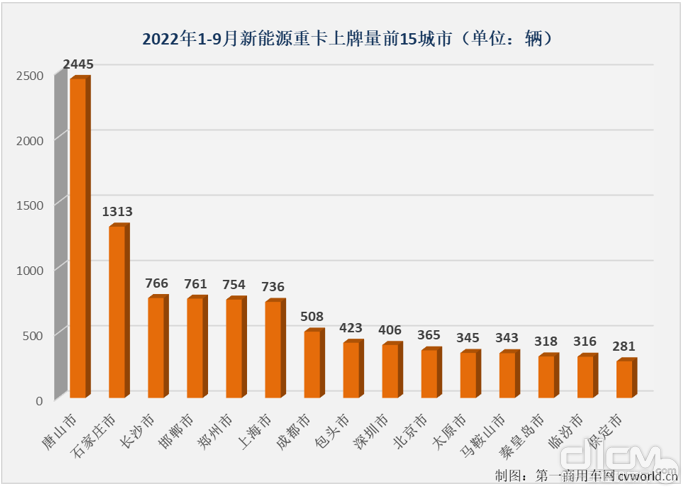

2022年1-9月,全国已有30个省(市、区)有新能源重卡挂牌上路,但区域分布很不均衡。河北、河南、湖南、内蒙古、山西、上海、四川、山东、广东、江苏、安徽、湖北、北京、浙江等13省(市、区)新能源重卡上牌量已超过300辆,其中河北一省就有超5000辆新能源重卡上牌;唐山、石家庄、长沙、邯郸、郑州、上海、成都、包头、深圳、北京、秦皇岛、临汾、马鞍山、太原、天津、保定等31座城市新能源重卡上牌量超百辆,其中唐山上牌量达到2445辆,今年1-9月全国上牌的新能源重卡有16%挂的是唐山的“冀B”牌;石家庄今年1-9月也有超1300辆新能源重卡上牌;长沙、邯郸、郑州和上海等城市今年1-9月新能源重卡上牌量也超700辆,在1-9月新能源重卡上牌量前15城市(上牌量超280辆)中,河北省占了5个。

第一商用车网注意到,今年1-5月新能源重卡上牌量前12城市(上牌量超150辆)中,河北一省就占了6个;6月过后,沧州和邢台这两个5月过后还排在上牌量前12的城市均被挤出了上牌量前15,9月过后,沧州和邢台累计上牌量已下滑至第17和第22位,而河北的另一座城市保定在9月过后又重返上牌量前15。从这个角度也不难看出,不单是河北,各地新能源重卡推进的步伐都在加快,全国各地正在争先恐后的推新能源重卡。以刚过去的9月份为例,除了河北,还有河南、湖南、内蒙古等三省(区、市)9月份新能源上牌量超百辆,仅湖南娄底一市,9月上牌量就达到100辆。

一汽解放新能源重卡

纯电动占比92.98% 氢燃料电池重卡连续“爆发”

从燃料种类看,今年1-9月新能源重卡技术路线仍以纯电动(包括换电式纯电动)为主,下图所示,今年1-9月,新能源重卡中纯电动车型的占比达到92.98%,相比去年同期的90.14%增长了2.84个百分点;氢燃料电池重卡和混合动力重卡在今年1-9月新能源重卡终端销量占比分别为6.92%和0.1%。

2021年全年,氢燃料电池车型在新能源重卡终端销量占比达到7.46%,今年1-9月,氢燃料电池重卡累计销售1056辆,同比增长160%,在前9月新能源重卡终端实销占比为6.92%。下图可见,今年前9个月,氢燃料电池重卡仅有三个月销量超过百辆,9月份,氢燃料电池重卡实销219辆,同比暴增1188%,大幅跑赢新能源重卡市场整体增幅,氢燃料电池重卡连续两个月小“爆发”。

在国家“双碳”战略下,氢燃料电池汽车示范应用城市群范围渐广,越来越多的重卡品牌选择进入这一细分领域。今年1-9月,在燃料电池重卡这一细分领域实现销售的企业已有15家,较8月过后再增加1家。9月份,河北长征也加入到2022年燃料电池重卡的争夺大战中来。今年1-9月,以佛山飞驰、福田、解放、东风,以及金龙系为代表的燃料电池重卡已在北京、上海、太原、深圳、鄂尔多斯、临汾、嘉兴、佛山、榆林、广州、保定等地挂牌上路。9月份,仅上海一地,就有福田、苏州金龙、上汽红岩和大运4个品牌的燃料电池重卡上路。

9月份,三一集团以586辆的表现蝉联新能源重卡市场月销量榜冠军,这也是三一年内第5次摘得新能源重卡月销量榜冠军。值得一提的是,9月份586辆的单月销量不仅创造了三一今年最高月销量纪录,也是今年新能源重卡市场单一品牌的最高月销量纪录。

今年9月份,新能源重卡市场有6家企业销量破百,较8月份减少2家。2022年以来,新能源重卡市场每月至少有5家企业月销量超过百辆,6月份月销量超过百辆的企业更是达到了9家。9月份,新能源重卡市场相邻企业销量差距并未拉开:排名2、3位的汉马科技和东风相差仅有20辆;排名4、5位的徐工和宇通相差仅1辆,排名8、9位飞驰和大运相差也仅6辆;此外,大运和重汽相差仅2辆、重汽和解放相差1辆,解放和红岩相差2辆,排名互换月月都在发生。

2021年全年,新能源重卡市场一共有13位百辆及以上销量的“玩家”,而今年5月过后超百辆的“玩家”就达到了13家;9月过后,已有15家企业累销超百辆,其中销量排行前11位的企业累计销量均超300辆,排名前7的企业累计销量均已超千辆,排名第8的上汽红岩距累销千辆也仅一步之遥。

2022年1-9月新能源重卡企业销量表(单位:辆)

注:上表为新能源重卡底盘生产厂家销量,改装厂家销量未单独列出

从增幅看,今年1-9月累计销量前三甲的三一、徐工和汉马科技分别同比大增491%、486%和178%,其中三一和徐工双双大幅跑赢新能源重卡市场“大盘”;此外,福田汽车、重汽和佛山飞驰等企业由于去年同期销量较小,今年前9月的增速也非常惊人。

从市场份额看,9月过后,三一集团以累计2648辆的销量暂列行业第一,累计份额达到17.34%,较上年同期提升了6.95个百分点;徐工以2040辆的累计销量暂列行业第二,今年前9月累计份额为13.36%,较上年同期增长了5.29个百分点;排名3-7位的汉马科技、东风、宇通、北奔和福田累计销量也超千辆,分别达到1875辆、1621辆、1395辆、1185辆和1119辆,累计份额分别为12.28%、10.62%、9.14%、7.76%和7.33%,以上也是截止到9月份,新能源重卡市场7家累计销量超过1000辆的企业。9月过后,新能源重卡市场相邻企业的差距仍然没有拉开,多组“邻居”累计份额差距都仅有百分之1点几,北奔和福田、重汽和佛山飞驰,以及佛山飞驰和大运等相邻企业累计份额相差甚至不足0.5%,2022年新能源重卡“排位赛”比拼一月比一月刺激。

2022年1-9月,新能源重卡整体市场实现254%的增长,有的企业份额提升明显,而有的企业份额则出现不小下滑。第一商用车网分析认为,这种情况的出现,除了市场竞争越来越激烈,新能源重卡产品销售结构持续发生较大变化也是影响行业格局的一大因素。

2021年,新能源牵引车的市场占比逐月持续上升,全年比重达到52.91%;2022年首月,新能源牵引车在新能源重卡的占比就超过50%,达到51.6%,9月过后,新能源牵引车占比已接近60%,达到58.41%(如上图所示),较上年同期增长5.24个百分点;另一方面,12T以上新能源重型专用车前9月占比仅有17.47%,比上年同期减少了11.22个百分点。

出现这种情况最主要的原因,是在国家“双碳”背景下,运输效率较高的牵引车以充换电一体化模式在钢厂、电厂、港口等固定线路场景的商业化运营愈发成熟,落地实施的范围也越来越广。

福田新能源牵引车

牵引车9月同比翻倍涨 汉马累销第一 三一逼近徐工

作为2022年新能源重卡市场表现最抢眼的细分领域,新能源牵引车市场9月份交出的“成绩单”为:实销1051辆,同比增长100%,与新能源重卡市场整体情况有所不同,9月份新能源牵引车市场环比8月份略有下滑,环比下降5%,但超千辆也是一个不错的表现,是今年新能源牵引车市场第五次月销量超千辆。根据第一商用车网掌握的数据,今年9月份上牌的1051辆新能源牵引车在整个新能源重卡市场的占比达到56.51%,较上月(60.04%)有所下滑。

9月份,三一以269辆的上牌量蝉联新能源牵引车终端实销冠军;汉马科技和徐工分列2、3位,9月份分别实销新能源牵引车166辆和144辆,相差仅有22辆;排名月榜第4位的东风公司也有接近百辆的表现,达到98辆。

2021年,全年上牌量超百辆的新能源牵引车品牌有12家;2022年首月,这一数字就达到5家,9月过后,这个数字已达到14家,厦门金龙、比亚迪等企业距离累销百辆也不算太远,2022年新能源牵引车超百辆俱乐部成员肯定比2021年多出不少“新朋友”。

2022年1-9月新能源牵引车企业销量表

(注:上表中东风新能源牵引车销量中包含了一部分博雷顿纯电动牵引车,该品牌为最近几年新能源重卡及工程机械市场的“新势力”,上升势头较快。)

博雷顿新能源牵引车

从增幅看,今年前9月新能源牵引车市场累计实销8919辆,同比上涨289%。各家企业均实现大幅增长,由于去年同期基数较小,各家企业均是以上百、上千的增幅在增长。值得一提的是,新能源牵引车“参与者”数量也呈现大幅增长:2021年前9月,新能源牵引车市场有汉马科技、北奔、比亚迪、东风、福田、南京金龙等18位“玩家”;2022年首月,新能源牵引车市场的“玩家”就达到14位,9月过后这个细分领域的参与者已达到24位,较8月过后再增加1家。从参与企业的数量增长态势,同样能看出行业对这个细分领域前景的看好,更多实力“玩家”的入场,让今年新能源牵引车领域的竞争更为激烈。

从市场份额看,今年1-9月,汉马科技以累计销售1364辆、15.29%的累计份额暂列行业第一;徐工和三一新能源牵引车累销也双双超千辆,分别达到1281辆和1235辆,累计份额分别为14.36%和13.85%,暂列2、3位,值得一提的是,三一新能源牵引车在8、9两月连续“夺冠”后,累计销量已非常接近排名次席的徐工,差距已不足50辆;北奔和福田累计销量均超800辆,分列新能源牵引车市场4、5位,今年1-9月累计份额分别为9.95%和9.66%,累计份额相差不足0.3%,累计销量相差仅25辆;排名第6、7位的上汽红岩和东风公司累计销量也超过600辆,分别累计实销792辆和658辆,累计份额分别为8.88%和7.38%;此外,解放、佛山飞驰、重汽和大运累计销量也均超200辆,这四家企业在今年1-9月新能源牵引车市场分别抢到4.04%、3.18%、3.16%和2.71%的份额,相邻企业之间的差距均不算大,10月过后的行业格局或许又是另外一番景象,佛山飞驰正是由于9月份的不错表现,9月过后累计销量超过了重汽,跃居第9位。

红岩新能源重卡

2022年,新能源重卡市场和新能源牵引车市场继续表现良好,9月份新能源重卡市场还创造了年内第三高的不错成绩。从数据上看, 2021年下半年,新能源重卡市场明显开始“上量”,去年下半年的平均月销量已接近1500辆,第四季度平均月销量更是超过2000辆;今年第三季度的3个月新能源重卡市场同比增幅分别是114%、127%和67%,较上半年平均589%的同比增速已大幅回落。在接下来的第四季度,新能源重卡市场继续大幅增长,甚至说实现增长的难度都会越来越大。与此同时,重卡行业的新、老“玩家”在新能源赛道上的拼抢越来越激烈,连续两月小“爆发”的燃料电池重卡能否继续“爆发”?月度销量冠军以及年终销量榜冠军的归属也仍有悬念,接下来的“比赛”肯定会更精彩。

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流