【数说“十三五”】工程起重机:23万台,优等生遭遇滑铁卢后的翻身仗

“十三五”收官,经历了上一轮蛰伏和调整,作为中国工程机械行业增速名列前茅的子行业,工程起重机终于扬眉吐气,提交了一份名副其实的“优等生”答卷。在基建需求增加、出口拉动和环保趋严的叠加影响下,起重机产品推陈出新、企业加速变化,销量再创历史新高。5年间,工程起重机总销售量约为23.1万台,相比“十二五”的15.5万台,增幅近50%。

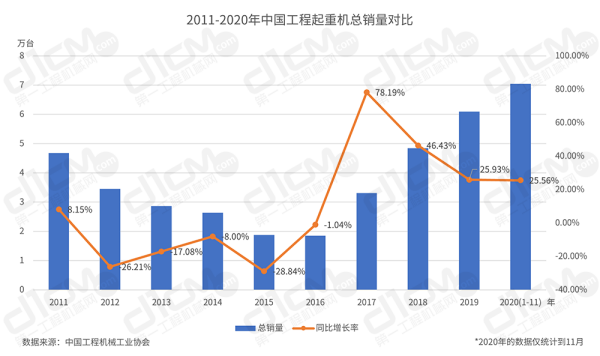

【图1:2011-2020年中国工程起重机总销量对比】

从2011-2020年工程起重机总销量对比(见图1,文中所有关于2020年的数据均为1-11月,下同)可以看出,10年来工程起重机总销量曲线呈左低右高的“V”型:经历过“十二五”期间的最高点(2011年销量46792台)后,从2012年起一路下滑,于2016年到达谷底(18549台),之后再次一路飙升,连续4年(2017-2020年)保持高速增长,同比增长率均超过了25%,分别为78.19%、46.43%、25.93%和25.56%,2020年1-11月销量达到峰值(70412台),预计全年销量将创下7.5万台左右的新高。

相对挖掘机和装载机等土方机械来说,工程起重机在施工顺序和更新节奏上相对滞后,因此“十三五”的拉动因素在中期才开始显现,逐渐接力挖掘机成为带动工程机械行业持续复苏的动力源之一。

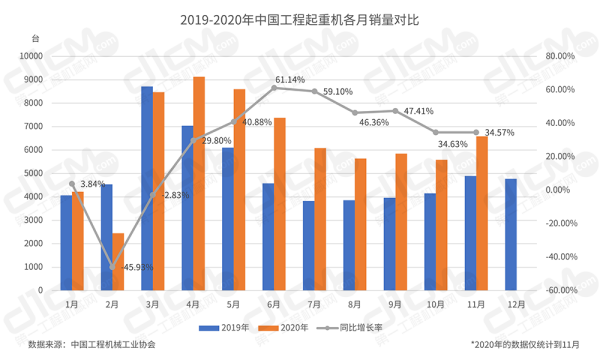

【图2:2019-2020年中国工程起重机各月销量对比】

从2019-2020年的单月销售数据来看(见图2),2020年除了2月和3月因为新冠疫情的影响,销量低于2019年同期(其中2月同比下降45.93%,仅2451台,为全年各月的最低值),其余各月均保持不成程度的同比增长,且整体趋势与上年保持基本一致。其中4月和5月超过8000台,分别达到9133台和8598台;3月同比虽然下降2.83%,但仍然以8471台冲进销量榜前三。

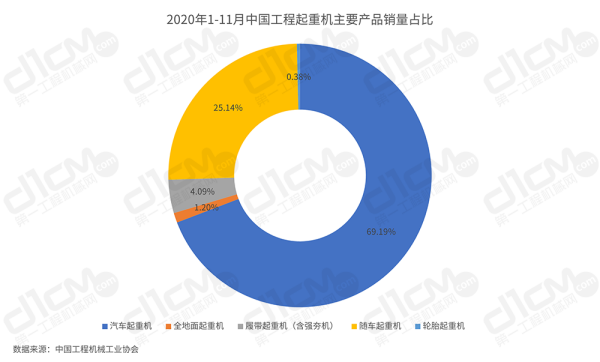

市场总体快速攀升,主要机种保持不同增幅上扬

根据中国工程机械工业协会的数据统计,2020年1-11月,汽车起重机(含全地面起重机)依然是各机种销量魁首,贡献了超过七成的销量,占比70.39%(其中全地面起重机贡献1.20%);紧随其后的是随车起重机,25.14%的占比稳居第二;履带起重机占比4.09%,轮胎起重机占比仅为0.38%,具体见图3。

【图3:2020年1-11月中国工程起重机主要产品销量占比】

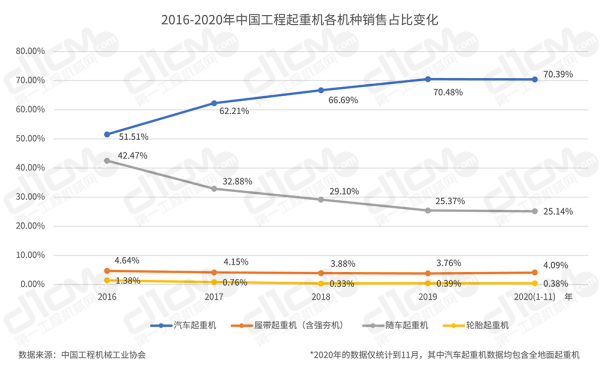

如图4所示,把时间拉长到5年来看,2016-2020年我国工程起重机各机种销售占比呈现“一升一降双平稳”的变化:汽车起重机一马当先,销量占比从51.51%上升至70.39%,而随车起重机的销量占比出现了比较明显的下降(随车起重机的销量5年来一直看涨,但增幅小于汽车起重机,因此影响了占比),从42.47%降至25.14%,履带起重机(含强夯机)和轮胎起重机占比则相对稳定,始终分别保持在4.0%和0.5%上下。

【图4:2016-2020年各机种销售占比变化】

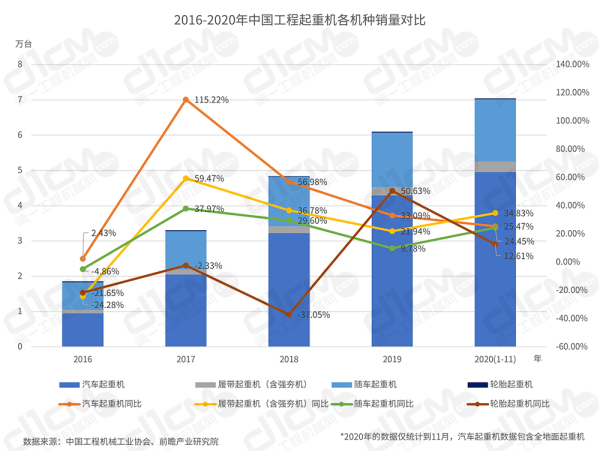

再从图5的具体的销量来看,汽车起重机、履带起重机(含强夯机)和随车起重机5年来销量均稳步上升,更有意思的是,三者的同比增长率曲线也很接近,同为“波谷-波峰-逐渐趋稳”的变化趋势,三者的平均增幅关系为汽车起重机>履带起重机>随车起重机。

【图5:2016-2020年中国工程起重机各机种销售对比】

汽车起重机:市场销量的绝对主力机种

五年累计销售160000+台

从销量维度来看,如果说工程起重机是工程机械各产品中的优等生,那么汽车起重机绝对算得上优等生中的“尖刀班”,2020年1-11月为工程起重机行业贡献了7成的销量,且5年来销量占比均在50%以上,是当之无愧的主力选手。2016年,我国汽车起重机销量跌至低谷,近年来受“一带一路”战略的影响,大型工程建设需要增加,汽车起重机销量迅速反弹,增长率从2016年低谷的2.43%跃升至2017年的115.22%,此后三年增幅均超过30%(具体参见图5),保持高位增长,2020年1-11月销量达到49565台,5年(不含2020年12月)累计销售164472台。

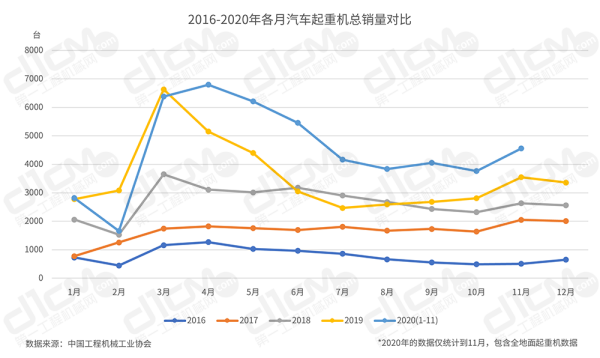

从逐月销量来看,2016-2020年汽车起重机的销量曲线(见图6,不含2020年12月数据)基本与全行业吻合,农历春节后的3月和4月一般为全年的销售波峰,10月前后继续迎来另一波小高潮。

【图6:2016-2020年各月汽车起重机总销量对比】

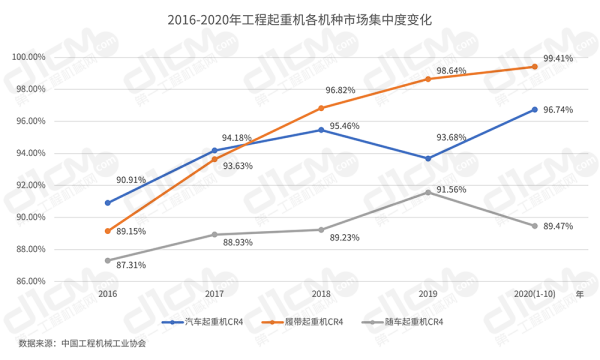

行业集中度高,CR4超过96%

如图7所示,5年来,汽车起重机的市场集中度进一步提高,CR4由2016年的90.91%上升到2020年(1-11月)的96.74%。政策原因、产品生命周期、差异化程度、行业进入门槛、行业特质等因素都是影响市场集中度因素。我国的工程起重机行业(尤其是汽车起重机、履带重机和随车起重机)已经跨越成长期,来到了相对成熟期,因此较高的市场集中度也不足为奇。

【图7:2016-2020年工程起重机各机种市场集中度变化】

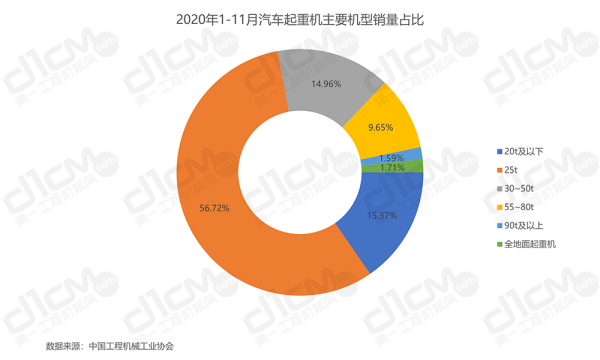

25吨及以下产品销量占比超72%

从主要机型销量来看(见图8),2020年1-11月,25吨及以下汽车起重机销量最大,为7617台,占比72.09%,仅25吨一个机型销量就达到28111台,占比56.72%,是汽车起重机市场的绝对主力机型;紧随其后的是30~50吨汽车起重机,销量达到7415台,占比为14.96%;全地面起重机销量为848台,占比1.71%。

【图8:2020年1-11月汽车起重机主要机型销量占比】

虽然全地面起重机目前占比很小,但由于其出色的性能特点和广泛的适应性,市场前景十分广阔。目前,国内最大吨位的全地面起重机已突破1600吨级:如徐工XCA1600是全球首款完成140m风电安装的千吨级全地面起重机,最大额定起重量1600吨;中联重科ZAT18000H753是目前全球量产的最大吨位全地面起重机,最大额定总起重量1800吨。

履带起重机:风电“抢装潮”拉动销量递增

累计销售9200+台,CR4高达99%

“十三五”期间,我国履带式起重机依然呈现快速稳步上升态势,从2016年的861台增长到2020年(1-11月)的2880台,5年(不含2020年12月)累计销售9282台,具体参见图5。

回到图7来看履带起重机的市场集中度,CR4从2016年的89.15%,一路飙升到2020年(1-11月)的99.41%,很显然,留给其他品牌发挥的空间实在不大。

55吨仍然热销,80吨及大吨位产品抢风头

按主要机型销量来看(见图9),2020年1-11月,60~100吨履带起重机销量最大,为1085台,占比37.67%,其中80吨机型贡献了402台销量,占比13.96%;55吨级以下机型销售688台,占比23.89%,其中55吨机型销量为344台,占比贡献了11.94%;400吨及以上机型销量为532台,占比18.47%。

【图9:2020年1-11月履带起重机主要机型销量占比】

风电“抢装潮”催生了大量风电施工订单,同时也直接带动了大吨位履带起重机和汽车起重机销量的大幅攀升。由于更多80吨的产品被用于风电吊装现场的辅助吊装等作业,因此以往爆款——55吨机型的销量霸主地位被取代,而被80吨的产品稍占上风。另外,400吨及以上大吨位的产品占比也达到23.89%,与汽车起重机等众多产品一样,大型化是必然的趋势之一。2020年,全球最大吨位的4000吨履带起重机,就在国内频频露脸:7月5日,浙江三一SCC40000A结束首吊;12月22日,徐工XGC88000三号车在连云港盛虹炼化一体化项目中完成首秀。同年,国内起重量最大的电动臂塔机XGL1800在徐工荣耀问世……作为风电发展极其重要的支柱产业,风电吊装领域从不缺创新和突破,这些优秀的企业和产品,尽显大国重器风范。从国际市场的动态来看,近日利勃海尔推出电动履带式起重机,加速电动化产品布局,也为起重机行业开拓了新的发展方向。

狂风之下不忘安全着陆

2020年,风电行业的利好为大吨位起重机创造了极大的市场利好,但超火热发展态势同样引起业内人士的隐忧,并呼吁业内同仁理性发展。很多业内人士认为这是近20年来我国风电吊装最火爆的时候,起重机租赁价格翻了一倍甚至更多,而且都是先打款才进场,各项目组连续高负荷运转带来不少隐患。风电吊装用的都是至少600t以上大吨位起重机,吊装高度、高空风速、吊装重量等细微变化就可能对作业过程产生极大影响,这对驾驶员的技能要求非常高,一般仅驾驶中小吨位起重机的司机非常缺乏处理这些问题的经验,稍有不慎,就会酿成严重事故。从主机制造商和配套件企业的角度来看,急剧增加的订货量和对市场的渴望,无疑会加大制造商的采购、生产、管理等各项成本,同时压缩产品产出周期,可靠性问题存在隐患。

站在风口上,猪都可以飞起来,这的确没错,但机遇总是可遇而不可求。归根结底,还要看自己是否有一双小翅膀,这双翅膀不仅可以让自己飞得更高,还可以安全着陆。

随车起重机:五年销量65000+,直臂式为主流

5年来,随车起重机在各机种的销量占比中虽然不断减少,但总销量依然逐年增加,增幅相较于其他两个机种稍显平稳,2016-2020年(数据仅统计到2020年11月)每年的同比增长率分别为-4.86%、37.97%、29.60% 、9.78% 和24.45%,2020年(1-11月)的销量来到17699台,其中整机销售8766台,同比增长37.80%,上车销售8933台,同比增长13.60%,5年累计销量为65989台(不含2020年12月)。

再次回到图7来看随车起重机的市场集中度,CR4从2016年的87.31%,爬升到2019年的91.56%,小幅回落到2020年(1-11月)的89.47%。

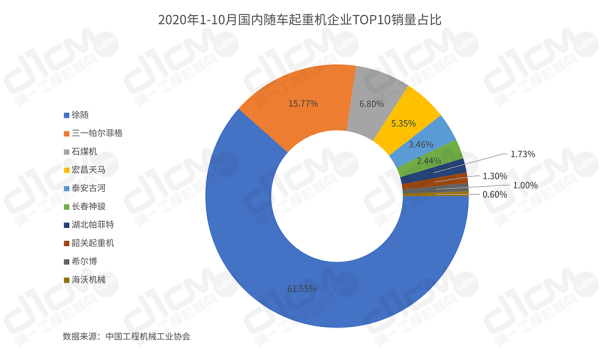

【图10:2020年1-10月国内履带起重机企业TOP10销量占比】

从市场总销量TOP10的企业占比来看(见图10),徐随以61.55%一骑绝尘,拔得头筹,份额是第二名三一帕尔菲格(15.77%)的4倍左右,石煤机排名第三,占比6.8%,宏昌天马占比5.35%,位列第四,剩下6品牌总共占比10.53%。

从随车起重机的结构类型来看,由于亚洲人的使用习惯,国内随车起重机以直臂式随车起重机为主流产品,约占90%以上的市场份额,且生产企业多为国内本土企业。折臂式随车起重机因为技术含量相对较高,制造精度要求也较直臂式更高,当然价格也较高,市场规模较小,主要以合资公司或者技术源自国外的企业为主,三一帕尔菲格、上海希尔博及海沃机械等企业是典型代表。

出口量三降一升:轮胎起重机成绩斐然

与国内销售全线飘红的形势有所差异,受到全球新冠疫情的影响,2020年我国工程起重机的出口差强人意。根据中国工程机械工业协会的数据统计,2020年1-11月,工程起重机总出口量为3429台,同比下降21.34%。分机种来看,汽车起重机出口1856台,同比下降22.57%;履带起重机出口414台,同比下降23.33%;随车起重机出口941台,同比下跌23.50%;出口正增长的只有轮胎起重机(218台),同比增幅为1.4%,出口比例进一步增加,高达81.34%。2016-2020年各机种出口销量及增幅变化见图11。

【图11:2016-2020年工程起重机主要机种出口销量对比】

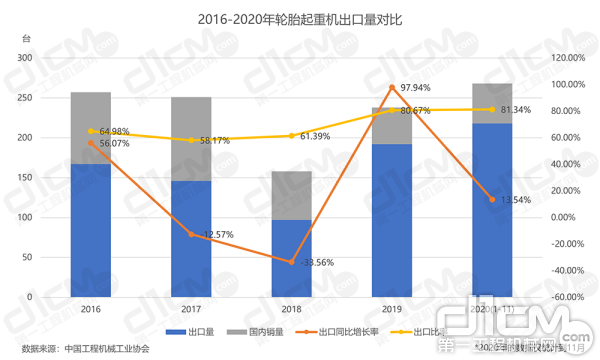

轮胎起重机虽然在工程起重机的总销量中占比很少(不足1%),但是近年来在海外市场的表现较为活跃,也是工程机械各子行业和机种里面为数不多的出口远超内销的产品。近5年的出口比率一直在60%左右,其中2019年和2020年均超过80%,见图12。

【图12:2016-2020年轮胎起重机出口量对比】

工程起重机械属于工程机械的后周期产品,寿命大概10年左右,上一轮周期中销售的大量起重机械会在2018-2021年迎来更新换代的高峰期;另一方面,环保政策的趋严,不符合排放标准的落后机型有望加速出清,也将有力推动替换潮;再加上“十三五”利好效应的短期延续,以及风电“抢装潮”进入最后疯狂期,预计“十四五”的开局,工程起重机市场还将持续走高,大型化(两极化)、多元化、智能化、电动化(环保需求)仍将是下阶段行业的发展方向。

责任编辑:Zeshuai

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流