工程机械三季报点评:头部公司业绩再创历史新高 盈利能力持续增强

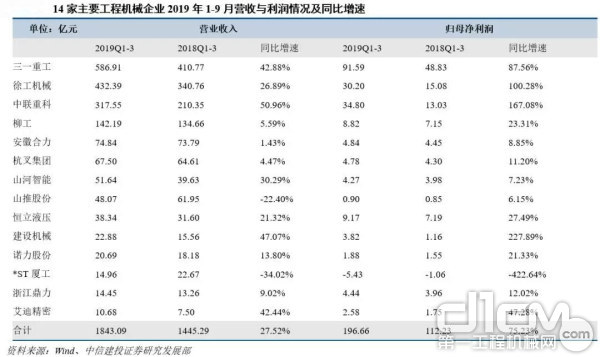

2019年前三季度工程机械行业高景气度仍延续,各品类工程机械销量持续增长,带动行业整体营收快速上升。2019年前三季度纳入统计的14家工程机械企业营收合计1843.09亿元,同比增长27.52%;归母净利合计196.66亿元,同比增长75.23%。此外,龙头企业市占率进一步提升,且在经营质量优化背景下,盈利能力不断增强。展望未来,随着挖机销量增长趋稳,以汽车起重机、混凝土机械等为代表的细分品种销量增长接力,工程机械的景气度正向产业链中后周期的起重机、塔吊、混凝土机械传递。工程机械龙头全年业绩继续高增长无忧,且业绩的现金含量极高。

营业绩分析:龙头企业市占率提升,行业地位进一步凸显

各品类工程机械销量高速增长带动行业整体营收快速上升。2019年1-9月份,纳入统计的14家工程机械企业营收合计1843.09亿元,同比增长27.52%;其中,中联重科收入增长最快,同比增长50.96%,主要跟不同公司的产品结构不同相关。细分来看,龙头主机厂(三一、徐工、中联等)2019年1-9月份合计收入1336.85亿元,同比增长39.0%;其他主机厂2019年1-9月份合计收入277.55亿元,同比增长0.2%,龙头厂商的成长性远高出其他厂商;而零部件厂商(恒立液压、艾迪精密等)2019年1-9月合计收入49.02亿元,同比增长25.4%;叉车企业(安徽合力、杭叉集团)2019年1-9月合计收入142.34亿元,同比增长2.9%;工程机械租赁厂商建设机械2019年1-9月实现收入22.88亿元,同比增长47.07%,庞源塔机利用率维持较高水平;高空作业平台企业浙江鼎力2019年1-9月实现收入14.45亿元,同比增长9.02%,增速略有提升。

龙头企业市占率提升,行业地位进一步提升。从收入占比来看,龙头主机厂2019年1-9月收入占行业的72.5%,是行业收入的主要来源。从收入增速来看,工程机械租赁厂商建设机械同比增速靠前,龙头主机厂和收入同比增速高于行业收入同比增速,而零部件厂商收入增速与行业基本持平。随着工程机械龙头企业市占率进一步提升,市场格局将进一步优化,龙头企业的行业地位进一步凸显,收入增长将持续快于行业。

14家主要企业营收与利润情况及同比增速

行业主要公司营业收入及同比增速

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流