低谷求生

图8 2004年8月-2012年4月公路投资情况统计

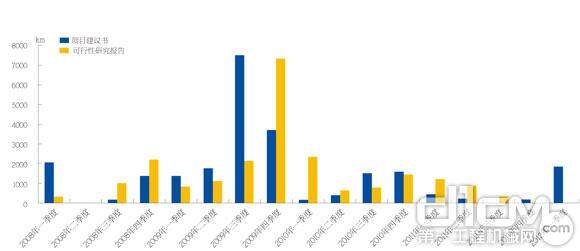

图9 2008年一季度-2012年一季度发改委铁路项目审批通过总里程

相关产业投资喜忧参半

工程机械设备的新增需求直接来源于下游行业投资规模的增长。因此,下游基础设施和采掘业的投资将决定工程机械设备的需求环境。从工业原材料来看,2012年一季度各项产量增速都出现了一定程度的反弹或上升,但4月的数据并未进一步好转,甚至有所下滑,表明原材料行业仍然处于疲弱状态。

钢铁和水泥需求与工业生产和投资活跃程度相关。依据统计数据,水泥、粗钢、铁道用钢等基建相关产品的产量增速已经出现回升。从近期情况来看,水泥的产量在过去几个月有所恢复后,又出现了一定的下跌,而粗钢、铁道用钢和石油沥青的产量仍然处于一个相对较低的位置。

当需求从底部反弹时,工程机械首先经历闲置设备的逐步利用,销量并不会直接快速上升。观察水泥和钢铁的产量与库存可以相对准确地反映工业生产和投资的变化。2012年年初以来,钢铁产量持续增长,粗钢日产水平呈逐月上升趋势,就环比变化来看,低于往年淡旺季转化波动强度。经过前期的持续下跌,目前钢材市场处于阶段性筑底区域。三季度为钢材传统需求淡季,建筑钢材面临较大压力,钢价仍有下跌空间。钢价的下降在影响相关产业的同时,也将部分改善国内工程机械主机制造商和配套件企业的成本压力。

铁路投资方面,2012年1-4月铁路投资减少的数额已基本接近2012全年计划减少的铁路投资数额。因此,2012年5-12月,铁路投资额将与2011年基本持平或略有增加。铁路基建投资的平稳增长,将改善目前铁道用钢持续数月低迷的运行状态。2012年全国将有6366km新铁路投入运营,其中高铁占比为55%,京广、京哈、杭甬及夏深线将于2012年内通车。无论是上层表态、铁路投资主体放开,还是截止2011年底铁道部获得银行意向授信额度超2万亿元,都意味着铁路建设后续开工将有一定的保障。

2009年至今,公路投资增速已经接近底部,并将触底反弹;从中长期来看,触底反弹的公路基建投资和我国亟待完善的公路网建设和广大的农村公路建设发展空间需求是一致的,对工程机械行业将形成长期刺激作用。

核电工程作为国家的重点工程,与混凝土机械、起重机械、挖掘机械等子行业密切相关。福岛核事故后,国务院颁布核“国四条”,对在运行的核电站进行全面的安全审查。其中规定《核安全规划》批准之前,暂停审批核电项目包括开展前期工作的项目,因此《核安全规划》的正式批准也被看作核电行业复苏的前提条件。我们认为《核安全规划》获批是核电重启的重要标志,意味着核电审批重启即将到来。

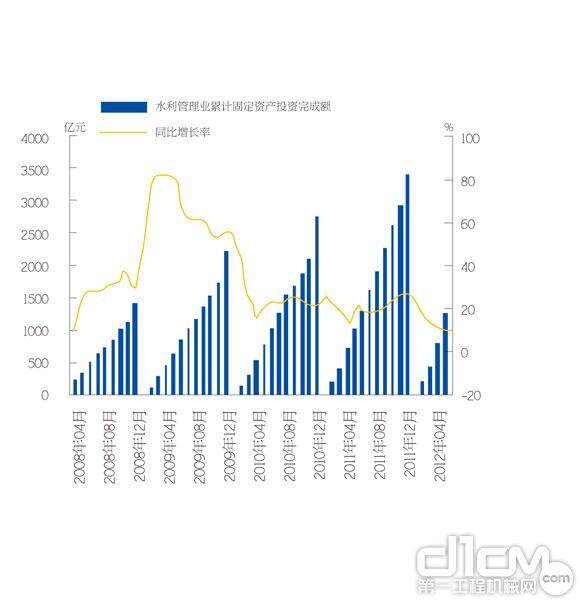

水利水电作为关系民生的“十二五”重点,受到政策支持最为确定。2012年1-4月水利固定资产投资805亿元,同比增加11%。预计2012年水利总投资将在5000亿元左右,将重点投向系统性大项目。辽西北供水、山西水网、引汉济渭、黔中调水、滇中调水、三峡后续工程及瓯江治理及钱塘江治理等投资高达数百亿的系统性大项目已经启动。继3月份核准金沙江、大渡河5个大型水电项目之后,国家发改委近期又核准了装机容量高达300万千瓦的金沙江观音岩水电站,至此,2012年核准的水电装机容量已达880万千瓦,远高于上年同期,但尚不足2012年核准2000万千瓦的规划目标,下半年水电项目核准速度有望进一步加快。

责任编辑:Hermia

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流