2006-2016年 中国工程机械行业发展趋势及市场规模分析

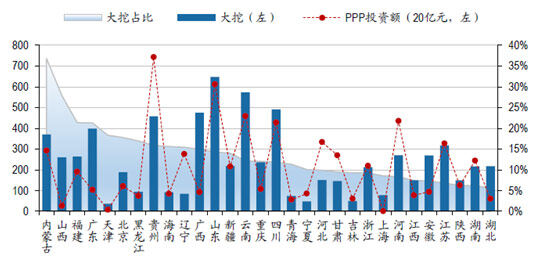

与2011年相比,市场重心有所调整。结合产品吨位及地区分析,大挖产品的重心由由东北、华北转向西南、华南,大挖在东北+华北、西南+华南地区的销量分别由2011年的9887、4265台变动至1234、2752台,对应市场份额由2011年42%、18%变动为15%、33%。主要原因是包括东北、华北省市大挖占比较高,但基建投资相对恢复较弱,而四川、贵州等西南地区大挖占比也较大,并且PPP投资支持大,使得大挖产品的重心发生转移。但下半年,内蒙古的大挖份额大幅提升,可能是由于PPP项目的带动。

2016年各省市大挖销量及PPP投资额(图19)

小挖的重点市场比较稳定,集中在华东、华中和西南地区,2016年市场份额分别为32%、17%、19%。东北地区在小挖的销量上由2011年9.70%降至2016年的2.45%。

2016年各省市小挖销量及PPP投资额(图20)

2016年,受基建投资增速、房地产投资增速短期上升影响,工程机械主要企业销售收入累计同比、挖掘机销量同比持续回升。自9月开始,挖掘机销量实现连续4个月单月销量同比增速70%以上。2016年全年挖掘机销量70,320台,同比增长24.79%,为近五年来首度转正。其中大挖(≥30t)、中挖(13t<a<30t)、小挖(≤13t)分别同比增长23.67%、16.07%、66.04%。从绝对销量来看,2016年的7万台仍仅为2011年顶点的42.53%,绝对销量处于2007-2008年间的水平。

2013-2016年挖掘机单月销量(台)及2016年月销量增速(图21)

2013-2016年挖掘机年度销量(台)(图22)

伴随着挖掘机销量回暖,存量挖掘机工作利用小时数也持续攀升,小松挖机开机小时数是衡量挖掘机下游工作量情况的先行指标,从2016年小松开机小时数来看,大部分月份的工作小时数都是正增长的,而且普遍在120个小时以上。良好的开机状况,对终端用户来讲会提升其投资回收期,盘活现金流,增强整个产业链条的资金偿付能力,也有助于盘活主机厂的资金情况。

2014-2016挖掘机开机小时数(小松)(图23)

从终端来看,挖掘机开机小时数的提升,有助于客户缩短投资回收周期,根据我们草根调研了解的情况来看,目前以30吨左右的中大挖为例,购机价格在100万元左右,扣除油费、司机工资和维修保养费后,全款回收周期约为3年,即便是采用30%首付+3年分期的方式,其回收周期也仅为3.3年。同样市场热销的小挖也是如此,大致回收周期在3年左右。

本轮需求复苏,并不仅仅是挖掘机的单点复苏,进入到9月份以后,工程机械行业的其他类型例如起重机、推土机、装载机都在不同程度上复苏。2016年11月汽车起重机销量为731台,同比增速达44.47%,连续两个月突破30%。推土机销量287台,连续七个月增长60%以上。11月装载机销量5548台,同步增速进一步上升至30.60%。进一步表明,紧随着挖掘机销量回暖的大势,工程机械的其他产品陆续表现出明显的回暖迹象,说明行业景气回升,已由点向面逐渐扩展。

其他工程机械产品销量(台)(图24)

其他工程机械产品同比增速(图25)

工程机械经历了黄金十年后,逐步买入了设备存量阶段,以挖掘机为例,根据工程机械行业协会的数据口径,2015年我国挖掘机保有量约为131万台左右,相比2014年增加2万台,保有量增量已经逐步坍缩到了10年来最低的水平(2011年最高峰时期保有量增量可以达到20万台)。

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流