| 问题一:库存量居高不下 |

|

|

|

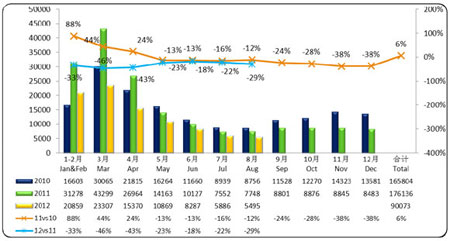

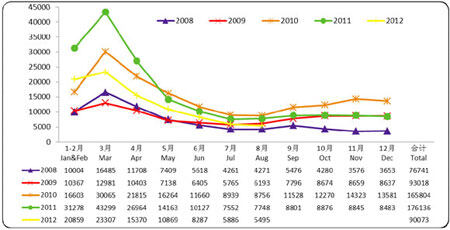

| 自2011年以来挖掘机制造企业新增产能近15万台,与原有产能相比几乎翻了一番,产能明显大于市场需求。开工不足引起的需求骤减直接导致企业产能不能有效释放,目前大量设备闲置,企业开工率不足1/3,据粗略调查统计,目前整机产品库存已近5万台、零部件的库存量近2万台,按一般销售情况来计算,即使企业不生产,当下库存量的消化至少需要6到9个月的时间。[详细] |

|

|

|

|

| 问题三:财务费用之处大幅增加 |

|

|

|

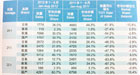

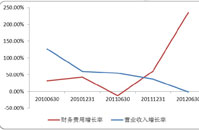

| 长短期借款的迅速增长和紧缩政策下贷款利率的提高,增加了公司的财务成本,从财务费用/营业收入指标来看,五家公司该比例由0.53%上升到0.78%,意味着每增加一元销售收入,需要负担更多的财务费用,有些公司该指标超过1%。部分公司2011年财务费用较2010年增长了近2倍。财务费用大幅增加,摊薄了公司净利润。[详细] |

|

|

|

|

| 问题五:资产运营能力亟待提高 |

|

|

|

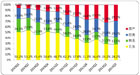

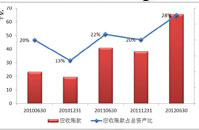

| 2012年行业平均总资产周转率较最高的2009 年下降了23 个百分点,行业整体的资产运营能力亟待提高。在成长能力方面,2009-2011 行业整体处于扩张期,企业总资产增速较快,近3 年平均总资产增长速度在60%左右,2012 年上半年总资产增长率回落到20%左右,资产增速放缓。[详细] |

|

|

|

|

|

| 问题二:坏账风险和预期债权风险加大 |

|

|

|

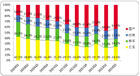

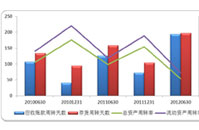

| 据业内五家标杆上市公司2011年及2012年半年报显示,5家公司2011年底应收账款合计较2010年增长了94%,多家公司应收账款增长率在90%左右,部分公司应收账款增长率甚至达到148%,较同期30%左右的销售增长率,应收账款增长远超预期。到2012年中期,多数公司应收账款增长超过50%,部分公司甚至超过100%,短短半年时间内,幅度增加之大难以想象。

[详细] |

|

|

|

|

| 问题四:经营性现金净流量出现负数 |

|

|

|

| 债权的增加,库存的增多,使得公司实际获得的经营性现金流量减少,在经济下行阶段,公司的经营环境将会逐渐恶化。多家公司经营性现金净流量为负值,表明其经营活动获得的收入尚不足以支付日常支出,导致经营活动现金流量占营业收入的比重出现了负增长,此种情形下,公司的持续经营和扩大经营现金流非常紧张。[详细] |

|

|

|

|

| 问题六:信贷销售带来更多担保风险 |

|

|

|

| 以银行按揭、分期付款和融资租赁为主要手段的信贷销售模式在挖掘机行业销售中占比超过90%,三种销售方式虽存在一定的差别,但都需要厂商以本身的信用进行担保。激进的信贷政策可以促进销售行为发生,使企业积累了大量的应收账款,但在用户还款压力增大时,企业负债及坏账压力风险也会随之提升。[详细] |

|

|

|

|

|