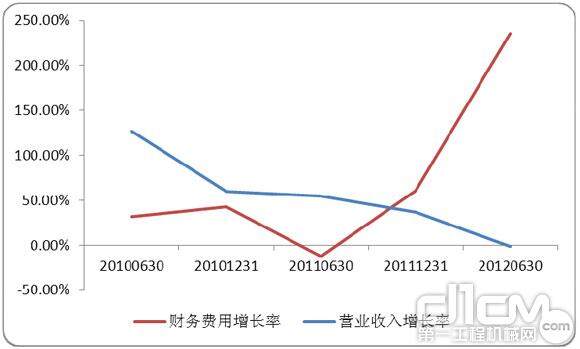

3. 财务费用支出大幅增加

长短期借款的迅速增长和紧缩政策下贷款利率的提高,增加了公司的财务成本,从财务费用/营业收入指标来看,五家公司该比例由0.53%上升到0.78%,上升了47%,意味着每增加一元销售收入,需要负担更多的财务费用,有些公司该指标超过1%。

图 15 五家挖掘机械上市公司财务费用及营业收入增长率变化图(数据来源:上市公司财务报表)

部分公司2011 年财务费用较2010 年增长了近2 倍。同期,长期债务/营运资金占比由30%上升到48%,长期借款的上升一部分用于技术改造的长期投入,另一部分可能用来补充公司日常经营现金流量。财务费用大幅增加,摊薄了公司净利润。

2011 年五家公司平均资产负债率58%,较航空,房地产,商贸流通业等资产负债率较高的行业而言,尚有一定的举债空间,但承担过多的利息支出,必将带来净利润的下降,用长短期借款支撑起来的行业和公司扩张,一旦银行收紧银根,扩张将不可持续。

图 16 五家挖掘机械上市公司资产负债率中位数走势图(数据来源:上市公司财务报表)

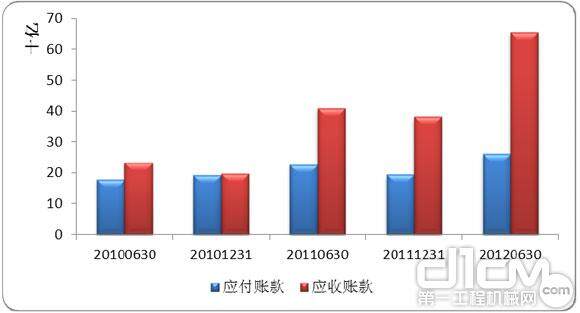

应收账款与应付账款同时的大幅增长也反映出目前工程机械公司正面临“三角债”的困境。

图 17 五家挖掘机械上市公司应收账款及应付账款总额变化图(数据来源:上市公司财务报表)

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837