低谷求变,等待春风:2022年中国工程机械代理商生存状态调研分析报告

低谷求变,等待春风:2022年中国工程机械代理商生存状态调研分析报告

2023年1月10-16日,《今日工程机械》进行了“2022年全年度中国工程机械代理商生存状态调查”,样本覆盖区域是全国除港澳台和西藏之外的全部省份区域。从被调查代理商样本的区域、品牌和级别分布的情况看,可以基本反映2022年全年,中国工程机械行业代理渠道的现状。

代理商盈利状态

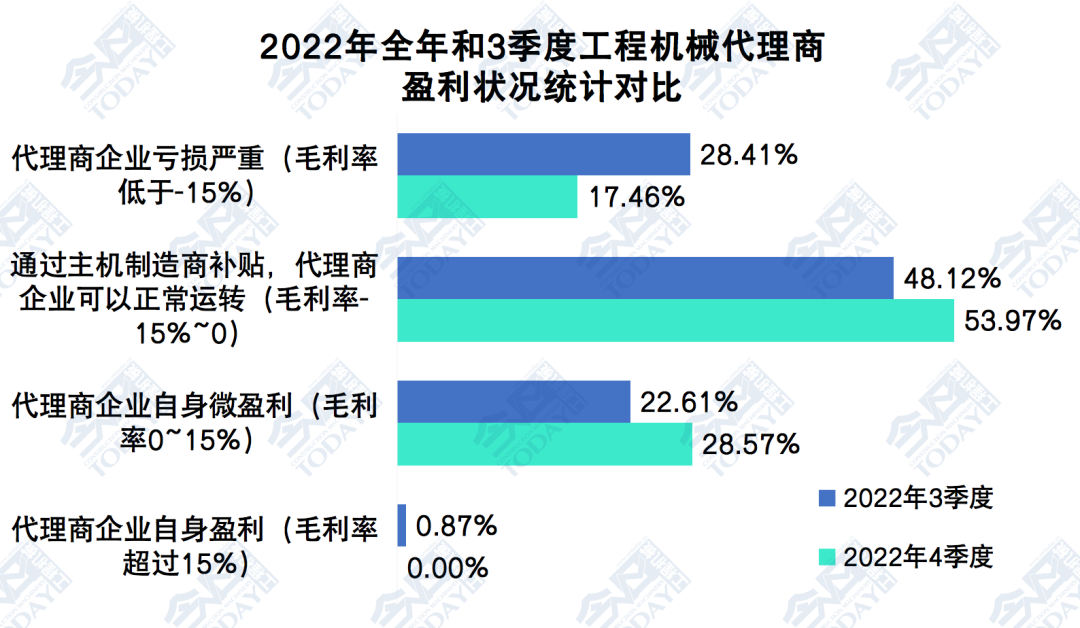

28.57%的企业微盈利

从调查的结果分析来看,2022年全年,71.43%的代理商是亏损的,仅有28.57%的代理商处于微盈利状态,相比2022年第三季度的调研结果,在被调研代理商群体中,已经没有毛利率超过15%的代理商样本,但是处于亏损的企业数量小幅缩小,亏损面收窄了5.09个百分点。

与第三季度的调研结果相似,通过主机厂家补贴才可以正常运转的企业数继续增加(由三季度的48.12%增加到了53.97%,占比扩大5.85个百分点),亏损严重的企业数量有所减少(由三季度的28.41%减少到17.46%,占比减少10.95个百分点)。

整体看2022年年底相比2021年上半年到2022年前三季度,尽管市场下行和恶性竞争等多方面负面影响仍在,但是在代理商群体迎难而上、积极应变、主动求变,共同探索转型升级的可行路径,努力提升渠道的价值和能力,进而代理商群体的盈利情况实现了小幅改善,整体亏损面从近八成改善到略超七成。

2022年全年和三季度中国工程机械代理商盈利状况分布对比

我们把所有调研的企业分为了6类,第一类是盈利、市场占有率增长的企业,非常健康,占比8.93%,比三季度增加4.59个百分点;第二类是盈利、市场占有率下降的企业,为了保持盈利,而收缩了销量规模,占比9.82%,比三季度减少2.10个百分点;第三类是盈利、市场占有率持平的企业,经营比较稳健,占比9.82%,比三季度增加2.60个百分点;第四类是亏损、市场占有率上升的企业,进行了战略性亏损的布局,占比26.79%,比三季度增加了9.51个百分点;第五类是亏损、市场占有率持平的企业,运营情况较危险,需要高度关注,占比20.09%,比三季度小幅减少0.89个百分点;第六类是亏损、市场占有率下降的企业,运营情况已经十分危险,需要引起高度重视,占比24.55%,比2022年三季度减少了13.71个百分点。后两者危险代理商的群体合计减少了14.60个百分点,合计占比仍近45%,需要引起业内代理商同仁警惕自身的运营状况。

近七成工程机械代理商

存在不同程度的买断行为

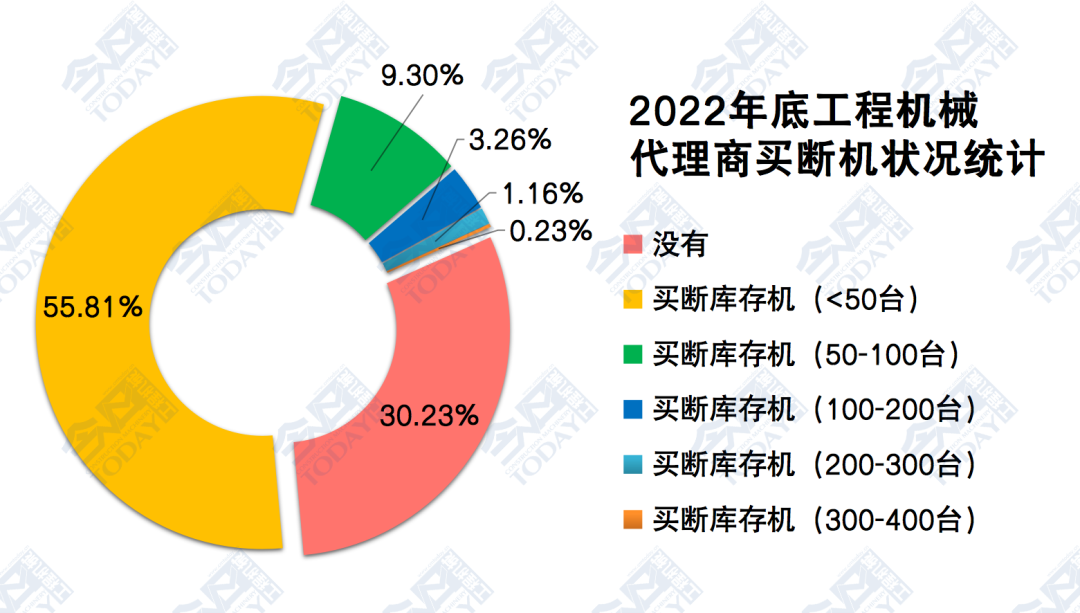

2022年末,没有买断的代理商有30.23%,比三季度末减少23.52个百分点,短期来看,渠道端在年末的铺货情况在加重,预计这种趋势会在2023年一季度得到缓解。渠道端整体买断的情况所有加剧,虽然有下行周期,部分品牌对于年度业绩冲量表现出执念,导致买断虚报;另外还有一部分原因就是非道路国三排放标准的新机库存的买断。

买断50台以下库存机的企业有所增加,由2022年三季度末的36. 25%提高到了55.81%;而买断50~100台库存机的企业也有所提高,由5%提高到了9.3%;买断100~200台、200~300台、300~400台库存机的企业占比分别提高0.51、-0.34个-0.39个百分点。三季度出现过买断400~500台的代理商企业,但是到年底已经没有如此大批量买断的代理商企业出现。

买断机情况的恶化,在渠道端形成堆积,会在中短期加剧渠道端时间和空间上的经营压力,甚至会在2023年第一季度产生更为糟糕的对冲需求影响,预计2023年第一轮旺季很可能会出现旺季不旺的情况。

2022年年底中国工程机械代理商不同买断情况分布对比

小中挖亏损面微幅改善

大挖价格战竞争继续加剧

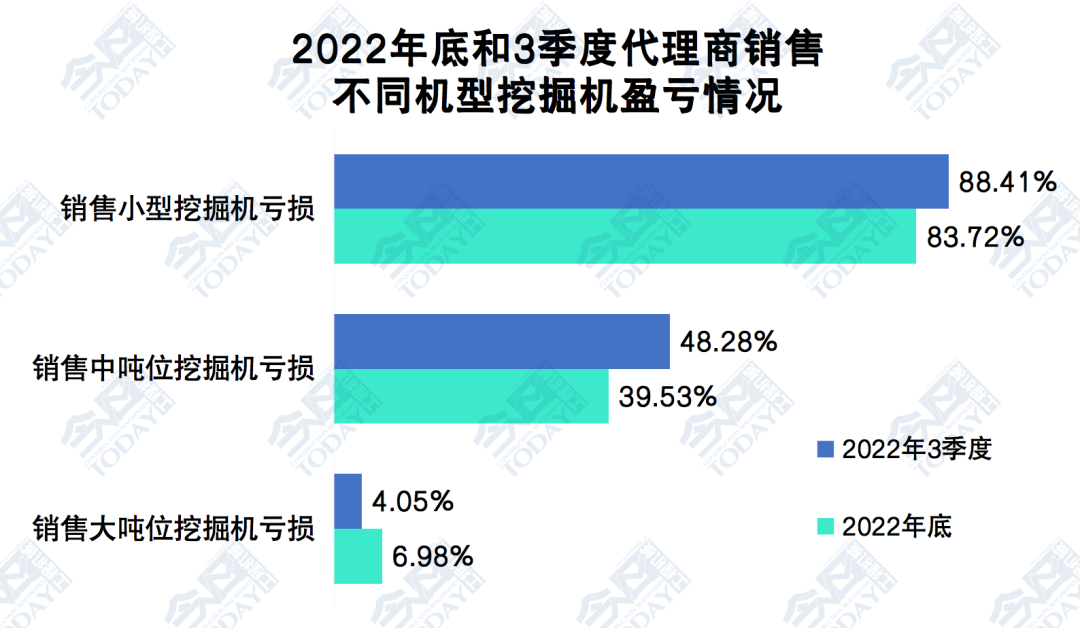

2022年底,83.72%的代理商在销售小挖时出现亏损,比2022年三季度比重减少4.69个百分点;有39.53%的被调研代理商在销售中挖时亏损,比三季度末改善8.75个百分点;有6.98%的被调研代理商在销售大挖时亏损,恶化2.93个百分点。

2022年底和三季度中国工程机械代理商销售不同机型挖掘机亏损情况对比

代理商的经营状况有小幅改善

但仍需做好打持久战的准备

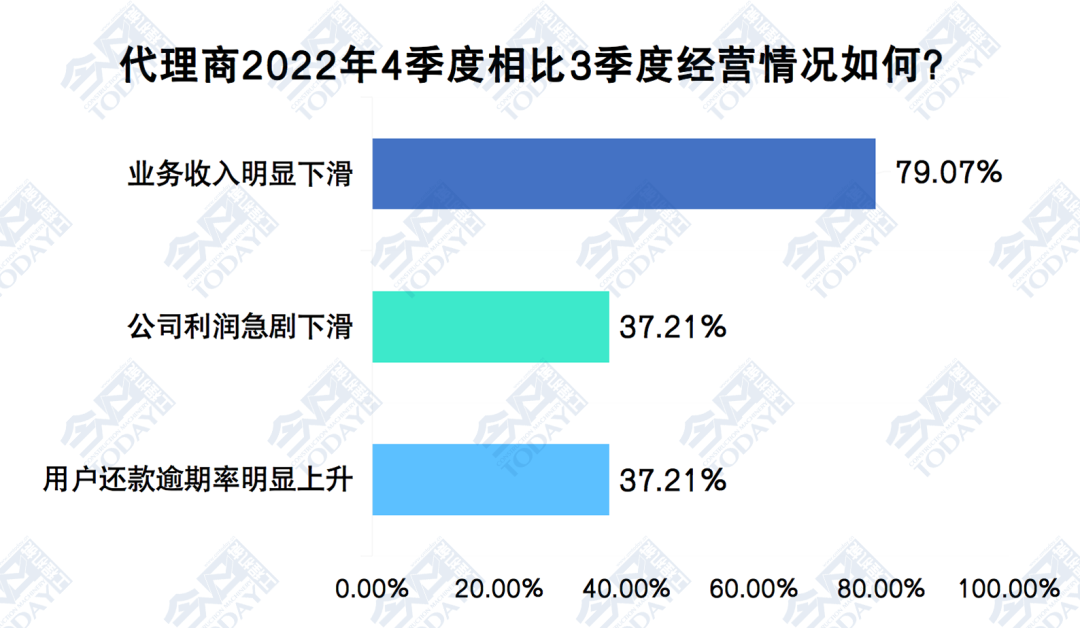

对比2022年第三季度,第四季度有79.07%的被调研代理商的业务明显下滑,各有37.21%的代理商的利润急剧下滑和用户还款逾期率明显上升。上述三点的比重分别减少2.18、24.04和20.29个百分点,均有所改善。

由此可见,一方面部分区域市场情况环比有所好转,另外一方面,一些代理商四季度的经营情况有一定好转,营业收入持平甚至有所增加,但是多数代理商呈现业务下滑的局面,但利润下滑和用户还款逾期率均有小幅改善,整体而言,代理商的经营状况在承受高压中逐渐触底,甚至少部分代理商开始逐步走出低谷。

叠加12月疫情导致的施工人员不足造成的停工和下游客户设备款项资金到位不及预期等因素影响,中国工程机械挖掘机市场下行周期的筑底过程仍在继续,2023年第一季度乃至到三四季度,市场大幅回暖的可能性微乎其微。

代理商群体的经营压力中短期都得不到根本性的缓解,广大同仁要做好“打持久战”的准备,不能因为短期有所改善就放松对于企业战略和战术的及时调整。

2022年末比三季度末工程机械代理商经营状况变化

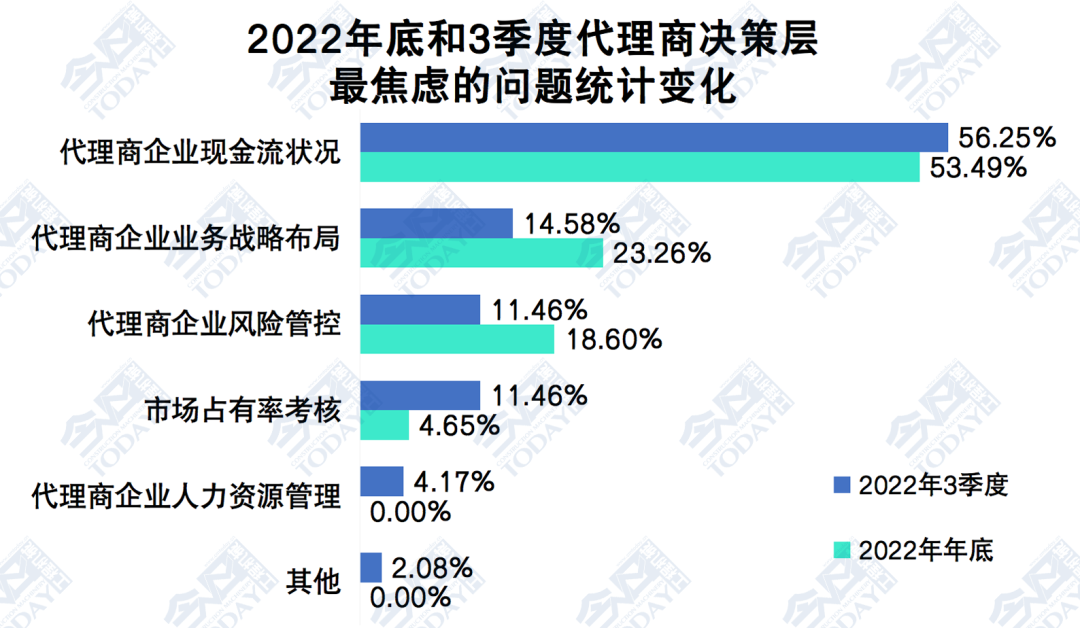

现金流状况和业务战略布局调整

是代理商决策层最焦虑问题

从代理商决策层最焦虑的核心问题看,分别有企业现金流状况、企业业务战略布局、风险管控和市场占有率考核是代理企业目前阶段承压最大的四个层面。

而相比2022年三季度,2022年年底,企业现金流状况、市场占有率考核的选择比重分别降低了2.76和6.81个百分点;代理商企业业务战略布局和风险管控,选择权重分别提高了8.68和7.14个百分点。在此次摸底调查中,没有代理商决策者忧虑人力资源管理问题。

毫无疑问,在稳住脚步之后,如何调整代理商的业务战略布局改善生存和盈利能力,如何强化和改善风险管控质量,进而应对进一步的艰巨挑战,是目前代理商决策层愈加重视的关键问题。

2022年底和三季度中国工程机械代理商决策层交流问题选择对比

四季度代理商平均裁员

比重为7.02%

2022年第四季度,继续有70.7%的代理商企业继续进行了人力资源的调整,比三季度增加了1.6个百分点。工程机械代理商第四季度的平均裁员比例为7.02%,比三季度缩小了3.08个百分点;有29.3%的代理商企业没有进行人力资源的主动调整;此外,与三季度不同,有1.25%的代理商企业进行了人力资源的扩张。

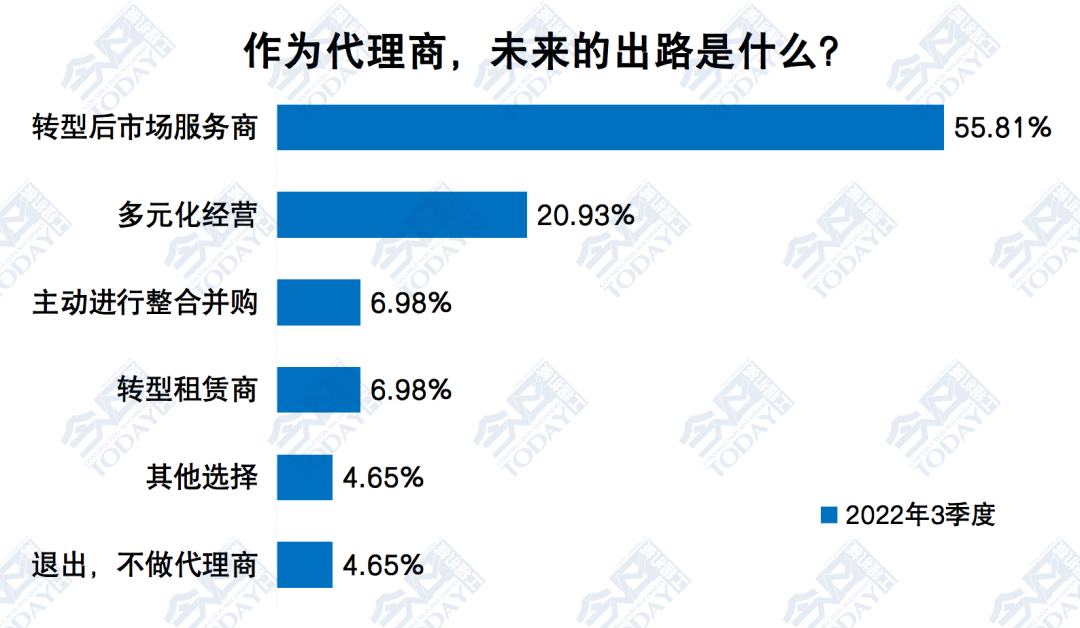

出路展望

更加聚焦于后市场服务领域

从代理商未来出路的反馈情况来,55.81%的代理商企业选择转型后市场服务,比三季度比重增加17.06个百分点;20.93%的代理商企业选择多元化经营,比重减少6.57个百分点;6.98%的代理商企业选择主动进行整合并购,比重减少11.77个百分点;6.98%的代理商企业转型租赁商,比重减少3.02个百分点;还有4.65%的代理商企业选择退出不做,比重增加3.40个百分点。

2022年底中国工程机械代理商未来出路选择分布

整体来看,只有代理商转型升级的出路开始逐步聚焦,在做过诸多尝试之后,后市场服务商成为多数代理商的共同有效选择,也逐渐成为行业的共识。也有少部分代理商在探索和拓展新能源产品与技术解决方案创新、多品牌、多产品和多业务盈利模式的打造。转型租赁和主动进行并购整合的代理商企业比重均有所降低,目前看来渠道有效整合的契机还有待时日。

选择退出行业的代理商比重有小幅加大,也意味着在2022年底,有5%左右的工程机械代理商群体主动或者被动地离开了这个行业。

夹杂着疫情的行业寒冬如何度过?笔者在2022年第三季度代理商生存状态调研报告中,曾经将行业专家、今日工程机械特约专栏作者孙长鑫老师的七点宝贵意见分享给大家。在癸卯兔年开工之际,笔者继续将孙老师的另外两段话在此刻分享给大家:

“各种大会、年会接踵而至,少不了穿插点培训。但大部分培训是‘头疼医头,脚痛医脚’完成任务式的培训,很少进行思考和穿透本质引导性的培训。一只鸟之所以不怕树枝折断,是因为它有能飞的翅膀,否则即使跳到另一个树枝上也可能折断。你的翅膀是什么?多大的翅膀能够保证自身飞行?”

“这两天朋友圈满屏是开工、启动、闪电战、决战……想起一句话:流水不争先,争的是滔滔不绝!”

基于准确、真实信息和数据而做出的战略选择非常重要,这种选择是基于理性和企业和行业的客观实际情况而做出的选择,继而这种选择应该细化成基于企业和行业的市场变化而可调整的企业预算和运营规划。

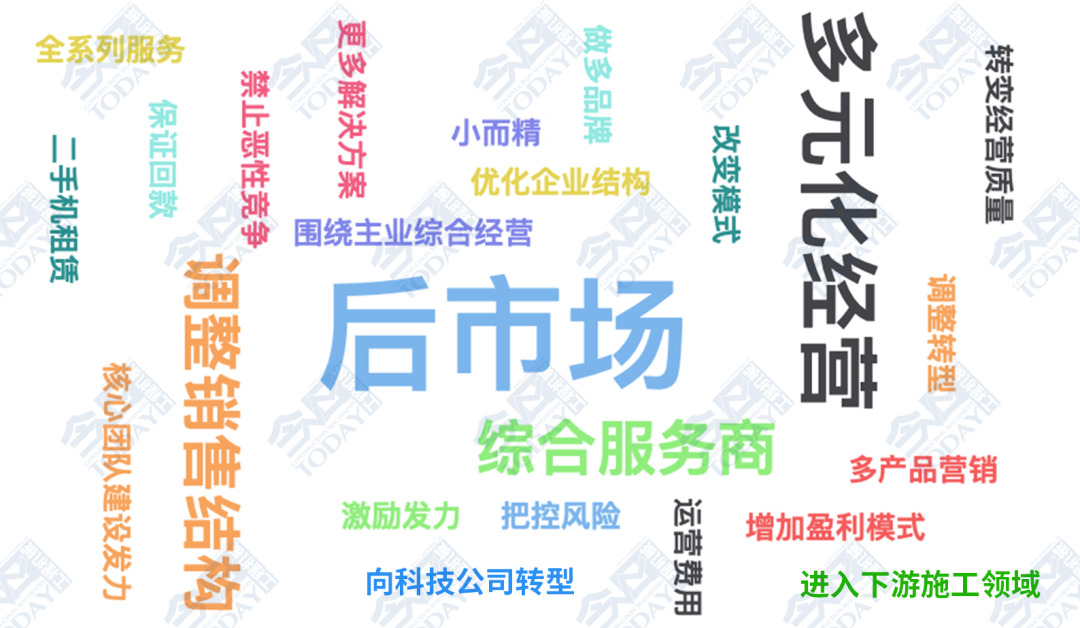

2022年底中国工程机械代理商出路选择关键词分布

低谷求变,等待春风。希望《今日工程机械》杂志与中国工程机械市场调研中心季度开展的“中国工程机械代理商生存状态调查”,能够为广大行业同仁,特别是仍然在坚守和奋斗着的工程机械代理商群体,提供一些有价值的决策参考信息和前行的信心吧。

责任编辑:Zeshuai

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流