超30条国家政策指引,2023年风电六大市场趋势前瞻!

“双碳”目标引领下,随着碳达峰碳中和“1+N”政策体系在2022年陆续发布,能源、工业、交通、建筑等行业低碳转型路径愈发清晰。

在能源电力领域,2022年重大政策《“十四五”现代能源体系规划》与《“十四五”可再生能源发展规划》顶层文件落地,进一步明确了可再生能源技术、市场、金融,以及低碳发展的目标路径。据北极星风力发电网统计,2022年涉及能源电力尤其是风电的国家级政策约30项,从顶层规划、开发模式、市场交易、创新技术、安全管理、金融投资等各方面形成了一整套政策体系支撑,为2023年以风电为代表的可再生能源指引了发展趋势和路径。北极星风力发电网也通过总结形成了明年市场发展的6大趋势前瞻,以期为行业提供一定的参考和借鉴。

2022年重大国家级可再生能源、风电相关政策

趋势一:技术创新持续向上

2022年,国家发改委、国家能源局以及工信部发布了至少4个涉及能源装备创新发展的政策。其中,《“十四五”能源领域科技创新规划》中对“风电重点任务”提到——开展深远海域海上风电开发及超大型海上风机技术;突破超长叶片、大型结构件、变流器、主轴轴承、主控制器等关键部件设计制造技术;开发15兆瓦及以上海上风电机组整机设计集成技术、先进测试技术等。

8月份,《加快电力装备绿色低碳创新发展行动计划》发布,提出将重点发展8MW以上陆上风电机组、13MW以上海上风电机组和深远海漂浮式海上风电装备。突破超大型海风支撑结构、主轴承及变流器关键功率模块等。

可以看出,步入平价后,技术创新成为推动国内风电高质量发展的唯一途径。2022年国内风电企业在风机功率等级,叶片长度和新材料应用上屡屡突破,当前国内陆上最大7.XMW风机已在东北地区成功吊装,海上最大H260-18MW机组风机也将下线,引领了全球风电的发展方向。

此前英国能源公司SSE Renewables提交了爱尔兰4.1GW海上风电规划,拟采用叶轮直径达310米的风电机组。而当前配置全球最大叶轮直径的海上机组来自于中国海装H260-18MW机组和明阳智能16MW海上机组。从全球风电发展趋势来看,未来机型容量将继续增大,机组大型化及配套研发仍将是未来几年的创新方向。

趋势二:分散式与大基地开发并举

2021年10月,我国在联合国《生物多样性公约》第十五次缔约方大会上正式提出“在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目”。很快,国家发改委、能源局跟进发布《关于印发第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单的通知》,公布第一批总规模为97.05GW的风光基地建设项目清单。在此后发布的多个可再生能源发展顶层规划中,多次提到推动加快“沙戈荒”大基地模式的开发建设。

当前,国内第一批大型风光基地已悉数开工建设,第二批项目正在陆续开工中,第三批项目也正在推进。

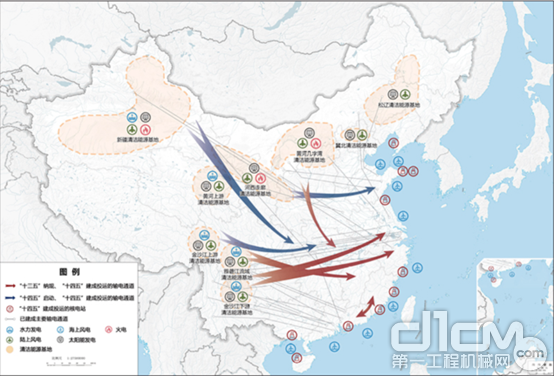

“十四五”大型清洁能源基地布局示意图

(来源《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》)

值得注意的是,《“十四五”现代能源体系规划》强调了“发挥煤电支撑性调节作用”。未来“沙戈荒”可再生能源基地将更加重视煤电的支撑性作用,建设“以大型风光电基地为基础,以周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系”。

分布式能源的规划与建设是不容忽视的另一趋势。2022年1月,国家能源局、农业农村部发布了《加快农村能源转型发展助力乡村振兴的实施意见》,以及5月中共中央国务院发布的《乡村建设行动方案》中,均提出了实施乡村清洁能源建设工程,在适宜的地区推进分布式风电和光伏建设。这意味着,在乡村振兴成为“十四五”乃至“十五五”主旋律之一的背景下,分散式风电也将获得重大发展机遇,尤其是在接入条件和消纳较好的地区,类似于“整县光伏”开发模式的分散式风电开发也将进入探索落地阶段。

趋势三:漂浮式新市场启动

2021年底,三峡能源“引领号”和中国海装“扶摇号”国内两项具有重大示范意义的漂浮式风电建成。其中“扶摇号”以水深65米,开创了国内深远海漂浮式海上风电先河。

但是,目前我国漂浮式海上风电产业基础相对薄弱,研发制造厂商较少,也是造成上述两个示范项目存在型式单一、成本较高,以及供应链不足的原因之一。

《“十四五”能源领域科技创新规划》中也针对性地提到,要突破深远海域海上风电勘察设计及安装技术,研发远海深水区域漂浮式风电机组基础一体化设计、建造与施工技术,开发符合中国海洋特点的一体化固定式风机安装技术及新型漂浮式桩基础。

2022年12月26日,海南万宁开工的全国最大商业化漂浮式项目预示着国内漂浮式风电已经起航,该项目的开工建设必然会带动和培育漂浮式风电装备和国产化产业链能力的发展,推动国内漂浮式技术体系的构建。

趋势四:市场化交易更进一步

2022年1月,《关于加快建设全国统一电力市场体系的指导意见》提出到2030年实现新能源全面参与市场交易。有序推动新能源参与电力市场交易,引导新能源签订较长期限的中长期合同,鼓励分布式光伏、分散式风电等主体与周边用户直接交易。

5月,《国家发展改革委 国家能源局综合司关于加快推进电力现货市场建设工作的通知》发布,提出建立与新能源特性相适应的交易机制,满足新能源对合同电量、曲线的灵活调节需求,鼓励新能源以差价合约形式参与现货市场。

这意味着,未来新建风光项目参与市场化交易的比例将继续增大,在保障性收购的政策下,风光电价将分为固定电价和交易电价两个部分,且交易电价的比重会持续增大,参与电力市场已经成为可再生能源发电市场化的关键一步。

同时,以配额制为代表的一系列政策的出台,既有强制消费绿电指标,又有市场化的鼓励政策,再加上电力市场的深入发展,将储能产业推入了发展快车道。目前出台新能源配储能联合开发政策的省、市已经超过30个,未来随着新能源参与电力市场交易比例增加,区域用电峰谷差值越来越大,储能也将承担更重要的调峰调频作用,以及峰谷差价收益模式更多的应用。

但需要注意的是,新能源+储能最大的桎梏在于电源侧储能的利用效率、频次,以及储能的成本疏导机制仍不完善。

趋势五:资产管理愈加重要

碳达峰、碳中和目标下,利用市场机制控制和减少温室气体排放成为支撑双碳目标达成的重要手段。

2021年2月1日,《碳排放权交易管理办法(试行)》正式实施;2021年7月,全国碳市场交易鸣锣开市,当天首批交易主体为占全国碳排40%以上的超2000家发电企业,首日成交均价51.23元/吨,成交量410.40万吨。

碳市场通过发挥市场机制作用,促进企业节能减排优化——当企业实际排放高于配额,则需去市场上购买其他企业富余的排放配额;反之,那些绿电企业则可以去碳市场出售自己的排放额度。可以说,“碳资产”成为了能源电力企业的除设备资产外同样重要的一种资产形式,其不仅能从节能减排的角度帮助能源电力企业践行“双碳”,也在这个过程中通过碳市场交易产生大量的收益。

当前,碳资产管理、挖掘碳价值已成为能源电力企业的必修课。尽管目前我国碳排放权交易市场的规模还不大,不过随着全国碳排放权交易市场的落地,机构预测到2030年,我国碳市场累计交易额有望超过1000亿元。且未来市场上将会出现更多的如碳基金、碳配额质押等碳金融产品来发现和稳定碳的价格,有助于进一步加强碳市场流动性,推动整个市场的成熟。

数据显示,2022年上半年风电资产交易持续活跃,交易规模比2021年同比增长60%。各路资金注入新能源行业也带来一个明显的趋势,新能源生产运营已经从单一的设备维护变成对新能源固定资产、生产运维、人工成本等多方面的资产管理范畴,并由设备运维转变为以电价收益为指标的管理逻辑。

这对风光发电企业的设备质量、运维能力、技术服务水平提出了更高的要求,并带动了风电后服务市场的快速发展——《中国后市场发展报告2022》显示,预计到2025年我国风电后市场容量或突破650亿元,初步测算2021―2030年全国有改造退役需求的风电机组累计容量将超过6000万千瓦。以运维管理、托管服务、设备升级为代表的后市场服务将获得长足的发展。

趋势六:绿色金融发力

2022年6月,国家发改委《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》发布,在能源基础设施领域明确风电、光伏、水电等清洁能源项目和特高压输电项目等。10月,国家发改委《关于进一步完善政策环境加大力度支持民间投资发展的意见》也提出鼓励民营企业加大太阳能发电、风电、生物质发电、储能等节能降碳领域投资力度。

2021年3月,全国首单银行间市场“碳中和”资产支持商业票据(ABCP)落地。该产品发行规模为17.5亿元,募集资金将全部用于支持风电、水电和光伏等清洁能源项目。

2021年11月,央行推出结构性货币政策工具“碳减排支持工具”,旨在撬动更多的社会资金,以精准直达的方式支持清洁能源等重点领域发展。央行行长易纲也曾表示,对于实现碳达峰和碳中和的资金需求,各方面有不少测算,规模级别都是百万亿元人民币。这样巨大的资金需求,政府资金只能覆盖很小一部分,缺口要靠市场资金弥补。

自补贴退出后,可再生能源发展正在纳入更多的国家绿色发展基金、REITs、绿色债券等市场化资金参与。同时,2022年风电板块也持续获得资本市场关注,近两年新增20多家风电产业链上中下游上市企业,风电板块总市值达4.7万亿。

新能源国家补贴已成为历史,双碳目标下,新能源已经成为金融机构更为重视的投资方向,随着市场的进一步扩大,新能源投融资也必然更加活跃。

来源:北极星风力发电网

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流