【盘点2021】国内销量砝码失灵之后,挖掘机市场何去何从?

近日,12月挖掘机销量数据的发布,给2021年跌宕起伏的挖掘机市场画上了句号。据中国工程机械工业协会数据统计,2021年全年纳入统计的25家主机制造企业,共计销售各类挖掘机械产品342784台,同比增长4.63%。尽管整体销量依旧突破历史新高,但增速明显放缓,行业终于在连续5年的高速增长之后,迎来了理性的回归。

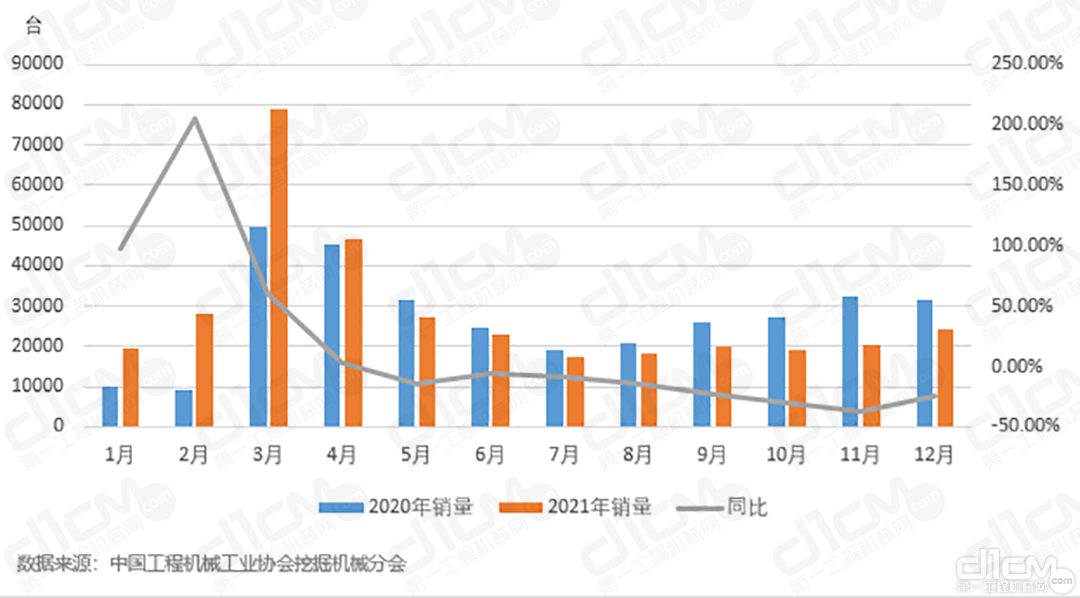

图1:2020与2021年挖掘机市场月度销量变化

国内市场

急转直下,进入连续下行区间

2021年1-12月,国内市场挖掘机销量为274357台,同比下降6.32%。打破了自2016年行业复苏迈入第二轮上行周期以来,国内挖掘机销量增速始终为正的局面,成为了近几年首个增速为负的年份。

其中,一季度销量113565台,同比增加52288台,增长85.3%;二季度销量80135台,同比减少14481台,降低15.3%;三季度销量38612台,同比减少18315台,降低32.2%;四季度销量42045台,同比减少37999台,降低47.5%。

图2:2020与2021年国内挖掘机市场月度销量变化

从单月销量数据来看,受2020年同期基数过低以及传统春季销售旺季前移等因素,1-3月挖掘机销量暴增。其中,2月国内挖掘机销量增速达到255.5%,成为全年销量增速最高的月份;3月国内市场挖掘机以72977台的销量,刷新了中国挖掘机单月销量纪录,甚至远超2016年的全年总销量(70320台)。但这样的高增长并未得到延续,4月起,国内挖掘机市场销量急转直下,增速巨降,开始进入连续下行区间,直至12月,增速始终为负。其中,11月国内挖掘机销量增速创2021年最低,降幅超过50%(-51.4%)。面对Q2以来增速的大幅下滑,有分析认为此轮下降预示行业上行周期到达拐点,也有分析认为此轮下降是受2020年高基数拖累、基建投资增速低于市场预期及钢材原材料价格持续高位运行等多重因素影响,不足以证明新一波调整周期的到来。

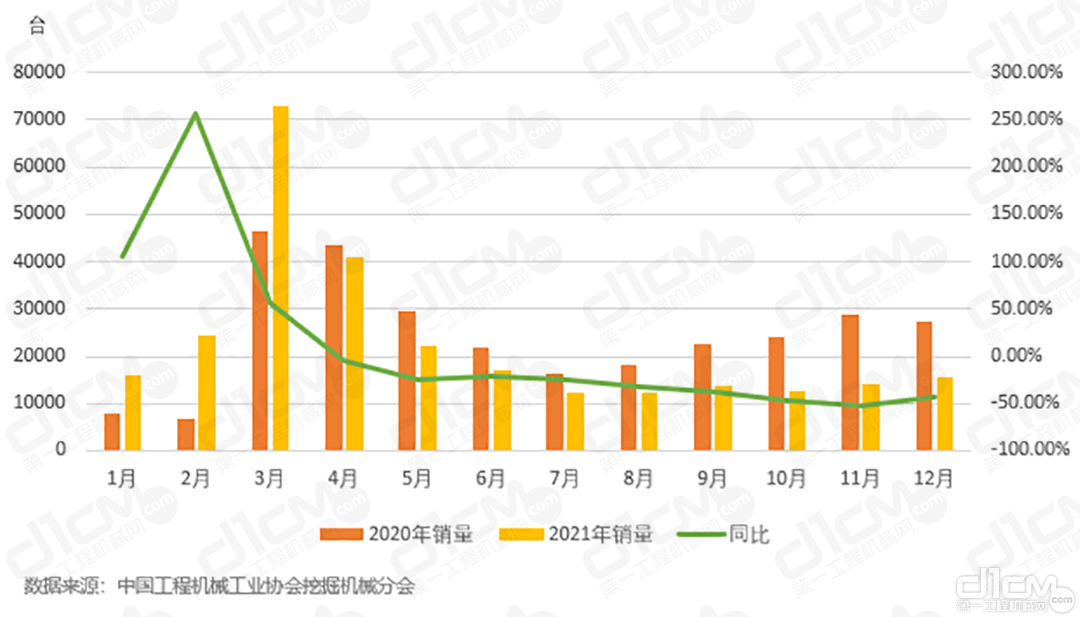

出口市场

节节攀升,总销量稳增长的有力支撑

不同于国内市场的“大降温”,2021年挖掘机出口市场可谓“节节高”。受益于海外产能受疫情限制及海外国家及地区对于经济的刺激政策等原因,海外需求景气向上,外加国产品牌全球化驱动、海外渠道布局逐步完善的影响,2021年国产设备出口销量迎来高速增长期,全年出口销量达68427台,同比增长97.00%,增速远超市场预期。

图3:2020与2021年挖掘机月度出口销量变化

单月来看,2021年出口销量最高的月份为12月,达8615台,创中国挖掘机单月出口销量历史新高,已超过2··016年全年出口销量(7326台)。同比增速最高点出现在4月,高达166.3%,而增速最低的2月 也超过了50%(57.9%)。全年出口销量同比增速最高的3个月则集中在了Q2。纵观全年,出口市场已成为挖掘机行业重要的收入增长点。

当前,对比像卡特彼勒、小松这样海外业务占比超过60%以上的海外龙头企业,国内龙头企业海外收入占比依旧处于较低水平,因此仍有较大提升空间,海外业务或将成为这些企业“拉平”周期的发力点。

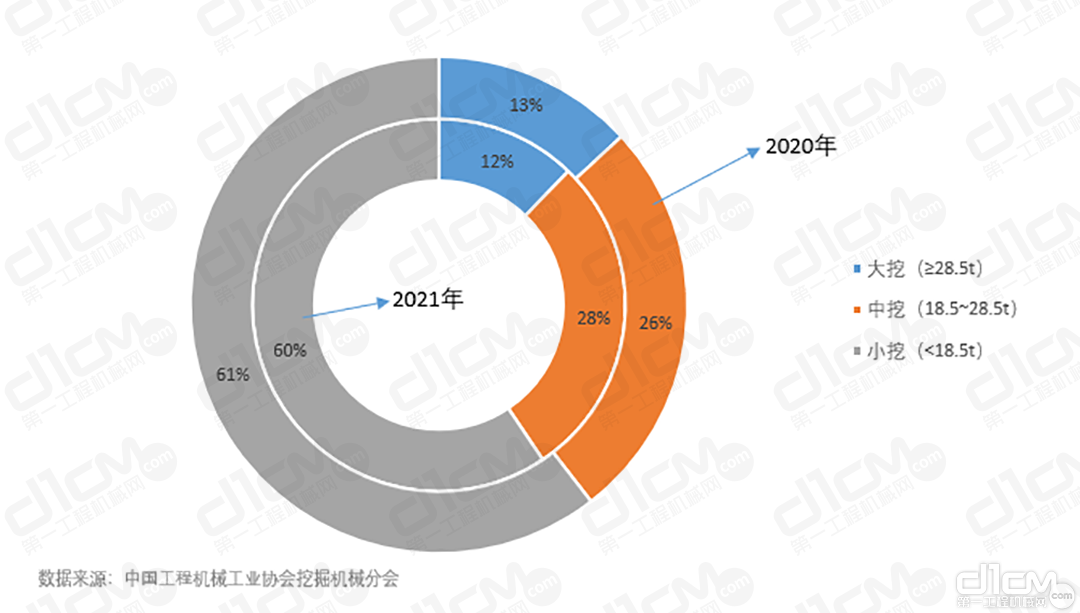

吨位结构

仅中挖销量上涨,占比提升

吨位结构方面,2021年1-12月国内市场大挖(≥28.5t)销量33545台,同比降低12.8%;中挖(18.5~28.5t)销量77818台,同比增加0.7%;小挖(<18.5t)销量162994台,同比降低8.0%。三种吨位机型中,仅有中挖同比增速成正增长,其他机型增速均为负,且大挖降幅最大。

图4:2021年与2020年大挖、中挖、小挖市场销量占比

从大、中、小挖的市场销量占比方面来看,2021年1-12月国内市场大挖、中挖、小挖累计销量占比分别为12%、28%、60%。其中,中挖销量占比有所提升,小挖销量占比虽稍有下降,但依旧以60%的占比攻占大半市场。

作为“十四五”的开局之年,2021年挖掘机市场的这份成绩单值得细细品味。国内市场作为各品牌一贯的有力支撑,如今新周期时的需求下滑,加之疫情等多重因素影响,企业将如何应对?即便国外市场各种不确定因素更交织存在,但海外销量的突起仍然让大家看到了极大的机遇,当然,这其中还得问一句,是否有为抓住机遇提前做好的准备?有分析认为,考虑到2022年专项债提前且加快发行,基建投资增速的回升有利于拉动国内挖掘机需求,而随着国产品牌市场竞争力的不断提升及海外渠道布局日益完善,出口市场有望延续高增长。

从销量狂飙到回归理性,我们能够感受到挖掘机行业的发展事实上已完全进入存量市场,除去“国四”影响,更突出的新增长点已经越来越少,摆在行业面前的问题也在逐步凸显。对此,相较于纠结行业未来能否在政策支持下提振,面对可能继续下行的行业态势,行业企业是否已经做好了充分的应对准备或许才是我们应该专注的问题。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流