中联重科与三一重工:财报背后的故事

中国的工程机械产业,上世纪90年代肇始于湘江之畔的湖南长沙。成立于1992年的中联重科与成立于1994年的三一重工,是中国工程机械行业的两大巨头,都是中国制造的优秀代表。两家由于同处一个行业,中联重科为A+H股上市公司,三一重工为A股上市公司,因此经常被相互比较。本文试图从两家公司公开披露的财务报表入手,尝试分析下两家公司财务报表背后的异同因素。

合并VS母公司:三一更亮眼 中联含金量更高

首先需要指出的是,两家公司的架构有较大的差异,在深交所主板上市的中联重科(000157.SZ)已经实现了整体上市,而在上交所主板上市的三一重工(600031.SH),是三一集团控股的上市主体,三一集团并未实现整体上市。因此,在对比两家公司的财务数据时,是否计算合并口径,会导致巨大的差异。

这涉及到一个财务常识,母公司报表和合并报表。母公司报表就是母公司的对外报表,是反映母公司作为一个单独公司的所有经济业务情况的,其所有投资都反映在该报表上,子公司只是母公司长期投资中的一部分。合并报表是反映母子公司作为一个整体的报表,通俗的讲就是站在母公司+子公司的角度看,母子公司是一个集团公司,他们的实际业务是怎样的,要反映在合并报表上。

具体到文中的两家公司:中联重科为整体上市公司,没有控股的集团公司,不存在表外资产及负债;三一重工是上市公司,三一集团是三一重工的控股公司,持有三一重工30.17%股权,三一集团还有72家子公司,6家分子机构。依照上交所信息披露规则,上市公司的控股公司不需要信息披露,三一重工作为上市主体,存在未在上市主体披露的资产与负债。反映到两家公司2019年的年报上,就出现了以下情形:

中联重科与三一重工2019年报主要财务数据对比。数据来源:Wind 单位:亿元人民币

仅从合并报表的角度看,三一重工112.07亿元的归母净利润大于中联重科的43.71亿元;三一重工营业总收入756.66亿元,也明显高于中联重科的433.07亿元。两家公司的净资产(归属母公司股东的权益)差距不大,但三一重工444.21亿元依然领先与中联重科的388.63亿元。

然而到了母公司的口径,两家公司的对比却出现了逆转。母公司的净利润,中联重科22.26亿元明显超过了三一重工4.33亿元;营业总收入的差距更大,中联重科营业总收入262.80亿元,三一重工仅为36.60亿元。净资产方面,中联重科依然实现了“反超”,中联重科母公司净资产384.60亿元,三一重工母公司净资产253.27亿元。

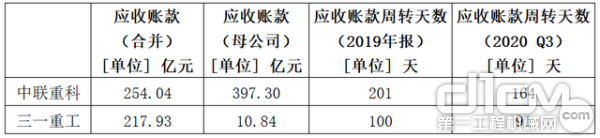

应收账款:中联回款明显加快 三一或有表外负债

中联重科与三一重工应收账款与应收账款周转天数对比 数据来源:Wind

工程机械行业由于机械产品单价普遍较高、回款周期长,应收账款规模较其他行业略大。由于两家公司产品结构不同,在销售模式上也不同,两家公司在应收账款上也存在较大的差异。中联重科以“端对端”直销模式为主,三一重工以经销商销售为主。

以代理销售模式为主的三一重工,将产品销售给代理商后就可以直接确认收入,产成品存货由经销商负担;从付款方式看,三一存在大量按揭销售、第三方融资租赁销售等,将应收款直接转化为现金,三一重工按揭及融资租赁担保期末金额为233.51亿,中联重科承担有按揭担保责任的期末余额为45.52亿,三一重工担保责任是中联重科的5倍。实际上,三一重工仍需承担回购责任,某种意义上形成一种表外担保形式的负债。

对比2019年两家公司母公司和集团口径的应收账款,中联重科的应收账款略多于三一重工。中联重科的母公司口径下的应收账款多于合并口径,而三一重工母公司的应收账款仅有10.84亿元。

这或许说明,整体上市的中联重科内部经营单元间存在采购与销售业务,合并抵消才导致了合并应收账款减少。

同时,最新一期财报显示,中联重科的应收账款周转天数减少了37天,三一重工应收账款周转天数减少了9天,说明后疫情时代两家公司的销售回款都得到了改善,中联重科进步十分明显。

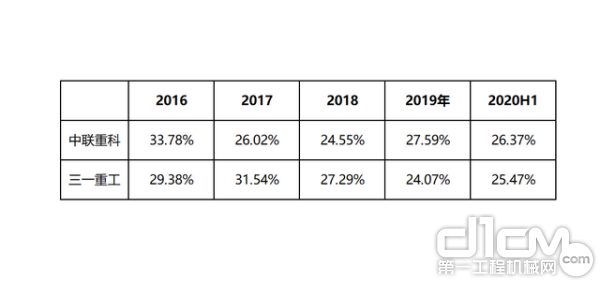

中联重科与三一重工应收账款占总资产比对比 数据来源:Wind

从应收账款占总资产的比重看, 2016年至2020年半年报,中联重科和三一重工应收账款占总资产比均呈下降趋势。其中,三一重工下降了3.91个百分点,中联重科应收账款占总资产比下降了7.41个百分点,说明两家公司的资产都得到了改善,而中联重科更为明显。

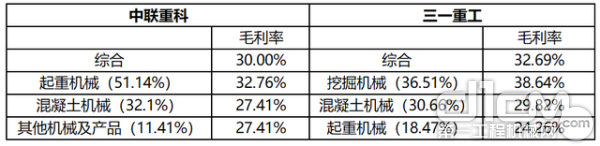

起重机龙头VS挖掘机大佬:谁的后劲更足?

尽管中联重科和三一重工经常被投资者放在一起比较,但实际上两家公司的产品构成、明星产品及各自市场份额均存在一定的差异。各个产品的实际表现导致了财报中主营业务收入的差异,进而影响到了财报中公司整体的销售毛利率。

中联重科与三一重工销售毛利率与主要产品毛利率比较(2019年报) 数据来源:Wind

从综合销售毛利率上看,三一重工的销售毛利率略占上风。两家公司的产品收入构成差异较大,各自的优势也非常明显。中联重科已经成为全球最大的起重机械制造商,起重机械占到产品收入构成的半壁江山,起重机械毛利率明显超过三一重工。而三一重工的起重机械并非其拳头产品,其优势则在于挖掘机械。挖掘机械是近年来工程机械行业增长最快的领域,三一重工的挖掘机械在市场占有率上已经击败了卡特彼勒、斗山、小松等世界巨头,为三一重工利润贡献最大,使其综合毛利率达到了32.69%,其中挖掘机械毛利率高达38.64%,剔除挖机板块公司毛利率为30%,基本和中联重科持平。两家公司的混凝土机械则不分伯仲,同处世界先进行列,销售占比和毛利率也难以拉开差距。

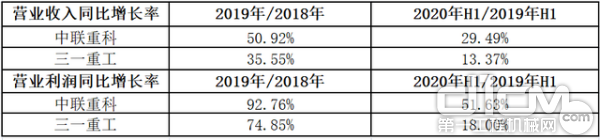

中联重科与三一重工营业收入与营业利润同比增长率比较 数据来源:Wind

股票市场上,2020年12月,三一重工的市盈率为25倍左右,中联重科为17倍左右,说明当下三一重工更加受到市场的青睐。但从近两年的营业收入和营业利润增长率上看,中联重科明显高于三一重工。中联重科收入及营业利润连续2年增幅均高于三一重工,中联重科的成长性好于三一重工,后劲更足。

值得注意的是,中联重科2020年12月披露的定增预案表明,公司准备在挖掘机械领域发力,拟募集24亿元投入挖掘机械智能制造项目。中联重科此举是对三一重工王牌产品的又一次挑战,两家公司有望将中国的挖掘机制造业推向新的高度。(文章来源:一点财经)

责任编辑:Shine

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流