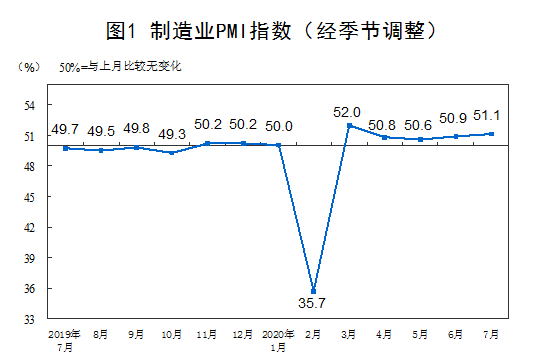

7月中国制造业PMI为51.1%,比上月升0.2个百分点

一、中国制造业采购经理指数运行情况

7月份,中国制造业采购经理指数(PMI)为51.1%,比上月上升0.2个百分点,连续5个月位于临界点以上。

图一

从企业规模看,大型企业PMI为52.0%,比上月微落0.1个百分点;中型企业PMI为51.2%,比上月上升1.0个百分点;小型企业PMI为48.6%,比上月下降0.3个百分点。

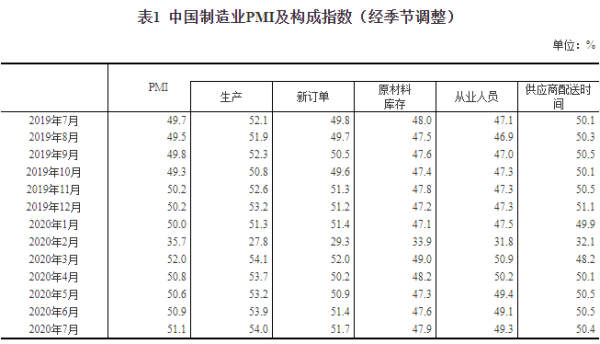

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。

生产指数为54.0%,比上月上升0.1个百分点,连续5个月高于临界点,表明制造业生产量环比持续增长。

新订单指数为51.7%,比上月上升0.3个百分点,连续3个月回升,表明制造业市场需求逐步回暖。

原材料库存指数为47.9%,比上月回升0.3个百分点,表明制造业主要原材料库存量降幅继续收窄。

从业人员指数为49.3%,比上月回升0.2个百分点,表明制造业企业用工景气度略有改善。

供应商配送时间指数为50.4%,虽比上月微落0.1个百分点,但仍在临界点以上,表明制造业原材料供应商交货时间继续加快。

表一

表二

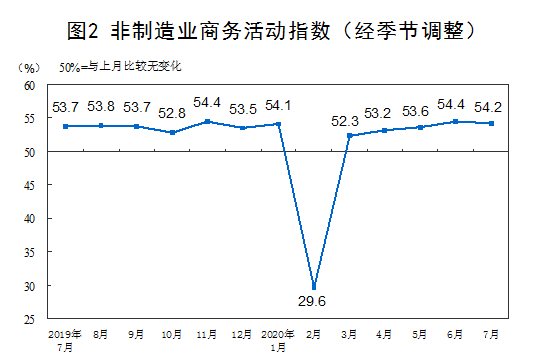

二、中国非制造业采购经理指数运行情况

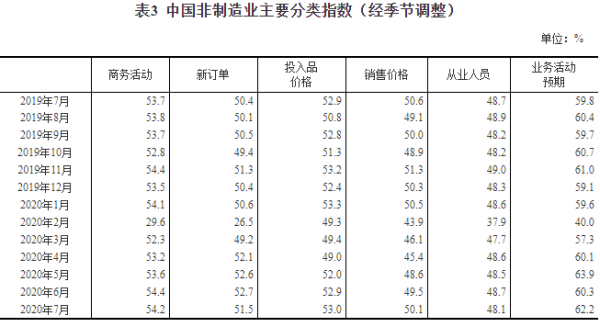

7月份,非制造业商务活动指数为54.2%,比上月回落0.2个百分点,继续保持在临界点以上。分行业看,建筑业商务活动指数为60.5%,比上月上升0.7个百分点。

图二

服务业商务活动指数为53.1%,比上月回落0.3个百分点。从行业大类看,铁路运输、航空运输、邮政快递、住宿、电信广播电视卫星传输服务、资本市场服务等行业商务活动指数位于60.0%以上,保险、房地产、租赁及商务服务等行业商务活动指数位于临界点以下。

新订单指数为51.5%,虽比上月回落1.2个百分点,但仍位于临界点以上,表明非制造业市场需求继续恢复。分行业看,建筑业新订单指数为54.6%,比上月回落0.6个百分点;服务业新订单指数为51.0%,比上月回落1.3个百分点。

投入品价格指数为53.0%,比上月上升0.1个百分点,表明非制造业企业用于经营活动的投入品价格总体涨幅略有扩大。分行业看,建筑业投入品价格指数为55.0%,比上月回落0.2个百分点;服务业投入品价格指数为52.7%,比上月上升0.2个百分点。

销售价格指数为50.1%,比上月上升0.6个百分点,重返临界点以上,表明非制造业销售价格总体略有上涨。分行业看,建筑业销售价格指数为51.3%,比上月回落0.6个百分点;服务业销售价格指数为49.9%,比上月回升0.8个百分点。

从业人员指数为48.1%,比上月下降0.6个百分点,表明非制造业用工景气度有所回落。分行业看,建筑业从业人员指数为56.2%,比上月回落1.2个百分点;服务业从业人员指数为46.7%,比上月下降0.4个百分点。

业务活动预期指数为62.2%,比上月上升1.9个百分点,表明非制造业企业对近期市场恢复保持乐观。分行业看,建筑业业务活动预期指数为66.3%,比上月回落1.5个百分点;服务业业务活动预期指数为61.4%,比上月上升2.4个百分点。

表三

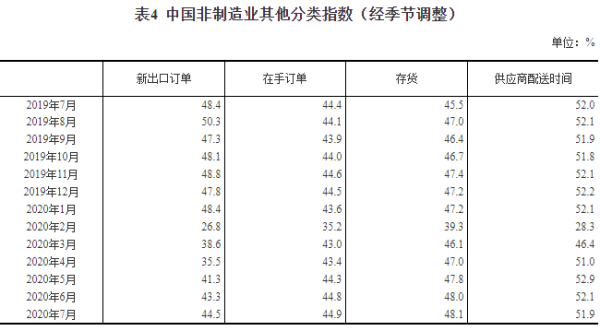

表四

三、中国综合PMI产出指数运行情况

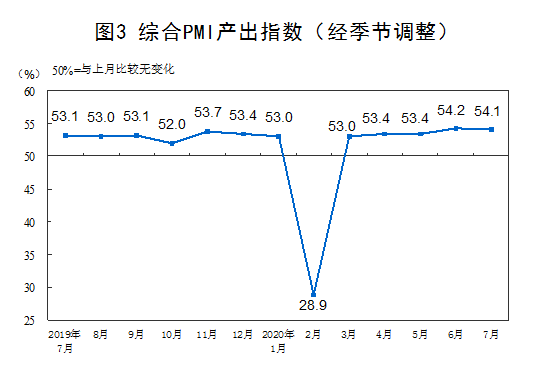

7月份,综合PMI产出指数为54.1%,比上月微落0.1个百分点,表明我国企业生产经营总体继续保持恢复性增长势头。

图三

附:7月份制造业采购经理指数和非制造业商务活动指数继续保持在临界点以上——国家统计局服务业调查中心高级统计师赵庆河解读2020年7月中国采购经理指数

2020年7月31日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。

随着统筹防疫和发展政策显效发力,我国经济景气持续恢复,企业运营状况不断改善。7月份,中国采购经理指数继续保持平稳运行,其中制造业采购经理指数为51.1%,比上月上升0.2个百分点,非制造业商务活动指数和综合PMI产出指数分别为54.2%和54.1%,略低于上月0.2和0.1个百分点。

一、制造业采购经理指数连续五个月在临界点以上

7月份,制造业PMI为51.1%,延续上月稳中有升的走势,在调查的21个行业中,有17个行业PMI高于临界点,较上月增加3个,景气范围有所扩大。本月主要特点:

一是生产普遍回升。生产指数为54.0%,略高于上月0.1个百分点。从行业情况看,除化学纤维及橡胶塑料制品以外,其他20个行业的生产指数均高于临界点,其中纺织服装服饰、木材加工等制造业疫情以来首次升至临界点以上。为满足生产需要,企业加大采购力度,本月采购量指数回升明显,为52.4%,高于上月0.6个百分点。

二是需求逐步回暖。新订单指数为51.7%,高于上月0.3个百分点,连续3个月回升。从行业情况看,造纸印刷、电气机械器材、计算机通信电子设备等制造业新订单指数在临界点以上连续上升,行业复苏动能继续增强。

三是进出口状况继续改善。随着全球主要经济体逐渐放松隔离封锁措施恢复经济活动,以及我国出台的一系列稳外贸政策措施落地生效,制造业进出口有所回暖,本月新出口订单指数和进口指数分别为48.4%和49.1%,高于上月5.8和2.1个百分点。

四是主要原材料购进价格指数升至近期高点。主要原材料购进价格指数和出厂价格指数分别为58.1%和52.2%,与上月相比一升一降。受下游行业需求回暖影响,上游产品价格涨幅明显,石油加工、钢铁、有色等制造业主要原材料购进价格指数均高于63.0%,出厂价格指数均高于58.0%。

五是企业预期进一步好转。生产经营活动预期指数为57.8%,高于上月0.3个百分点,企业对近期行业恢复态势保持乐观。从行业情况看,食品及酒饮料精制茶、医药、电气机械器材等制造业生产经营活动预期指数均高于60.0%,且上述行业劳动力需求环比有所增加,从业人员指数均位于51.0%以上。

调查结果还显示,本月小型企业PMI为48.6%,比上月下降0.3个百分点,继续位于临界点以下,其中生产指数和新订单指数分别为49.8%和46.8%,小型企业供需两端继续承压。此外,安徽、湖北、湖南、江西等地部分企业反映,洪涝灾害导致物流运输不畅,出现厂房、设备、存货浸水等问题,生产经营受到一定影响。

二、非制造业商务活动指数继续保持在临界点以上

7月份,非制造业商务活动指数为54.2%,比上月小幅回落0.2个百分点,继续保持在临界点以上。

服务业保持复苏态势。服务业商务活动指数为53.1%,比上月小幅回落0.3个百分点,继续高于临界点。从行业情况看,邮政快递、住宿、餐饮、电信、证券等行业商务活动指数高于上月,业务总量有所增加。本月居民服务业和文化体育娱乐业商务活动指数结束连续5个月的收缩走势,分别升至51.1%和51.9%,高于上月1.9和6.1个百分点,表明在近期各地一系列促消费政策作用下,前期受疫情影响较为严重的聚集性、接触性服务行业加快复苏。

建筑业高位回升。基建项目加快推进,建筑业工程量保持较快增长,建筑业商务活动指数为60.5%,高于上月0.7个百分点,其中土木工程建筑业商务活动指数为62.5%,高于上月3.2个百分点。从劳动力需求和市场预期看,建筑业从业人员指数和业务活动预期指数为56.2%和66.3%,分别连续4个月保持在55.0%和65.0%以上。

三、综合PMI产出指数平稳运行

7月份,综合PMI产出指数为54.1%,略低于上月0.1个百分点,显示我国企业生产经营总体保持恢复性增长势头。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为54.0%和54.2%,环比一升一降。

(原标题:2020年7月中国采购经理指数运行情况)

(文章来自国家统计局)

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流