【2019年市场盘点】挖掘机械:2019年销量创纪录超23万台!增量需求仍有扩张空间

【第一工程机械网 原创】得益于换新周期、投资加码、出口提振、应用场景扩展、环保政策等多因素叠加,2019年挖掘机行业继续呈现稳中向好的良好发展态势,成绩喜人,为本世纪10代末年的工程机械市场画上了完满的句号。

据中国工程机械工业协会数据统计,2019年全年纳入统计的25家主机制造企业,共计销售各类挖掘机械产品235693台(含出口),较2018年增加32273台,同比涨幅15.9%。这一销量也创下了历史新高。

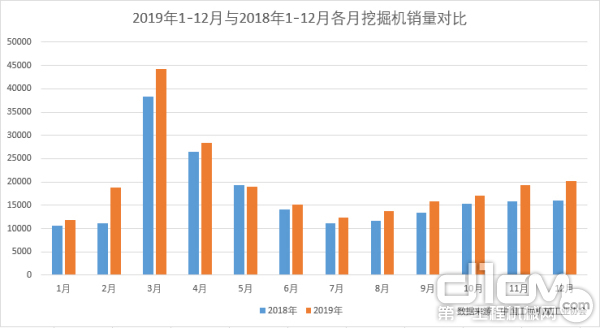

2019年1-12月与2018年1-12月各月挖掘机销量对比

国内市场增长平稳、向好

2019年1-12月,国内市场挖掘机销量为209077台,同比涨幅13.4%。其中,第一季度销售74779台,同比增加14718台,增长24.5%;第二季度销售62428台,同比增加2366台,增加3.9%;第三季度销售41988台,同比增加5869台,增加16.2%;第四季度销售56498台,同比增加9320台,增加19.8%。

从全年销量情况来看,除5月份挖掘机销量增速转负,国内外销量同比下降2.15%、国内销量同比下降5.88%,成为2019年单月唯一一次负增长外,其余各月均呈增长态势,销售情况表现良好。

2019年1-12月与2018年1-12月各月挖掘机国内市场销量对比

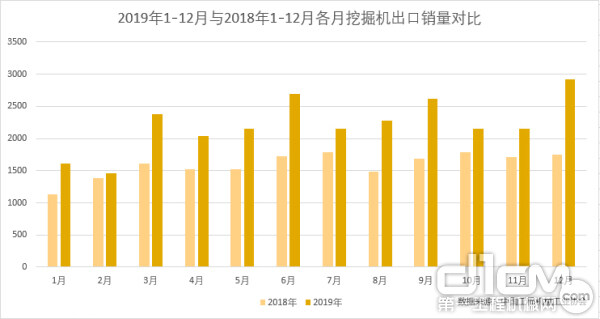

出口销量增长趋势旺盛

随着我国工程机械企业在国际产能合作范围领域正不断扩大,海外市场布局不断推进,加之在“一带一路”沿线的基建投资和贸易表现愈加活跃,进一步拉动了挖掘机等工程机械产品的销量增长。

相较于2019年挖掘机国内销量较为平稳的增长状态,2019年挖掘机出口销量则表现更为出色,全年累计出口26616台(占全年销量的11.3%)。与2018全年挖掘机出口销量相比,2019年挖掘机出口量同比增加7516台,同比增幅达到39.4%,除2月份少量增长以外,其他各月均实现不同程度上的大幅度攀升。

2019年1-12月与2018年1-12月各月挖掘机出口销量对比

据海关总署统计,2019年1-3季度我国工程机械出口金额110.28亿美元,超过2018年全年出口额,比2018年增长50.2%,贸易顺差38.27亿美元。国外市场空间较大,高性价比的国内品牌也越来越受到国外市场的青睐,随着品牌知名度的提升及国外市场的开拓,挖掘机出口销量将有望获得进一步提升。

区域结构:中部地区销量势头正劲

从地区分布上看,在2019年1-11月纳入统计的31个省份中,中部以37%的占比成为销量最高地区,东部以36%的占比紧随其后,西部则以27%的占比成为第三。其中包括:东部地区——北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区——山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西;西部地区——重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。

2019年1-11月国内挖掘机销量地区分布

近一年来,中国区域板块的增长格局发生了重大变化,经济增长动力最强的地区已经变为中部。随着全国高铁网络形成,加上国家“一带一路”建设的推进,中部地区承东启西,地区发展速度加快,中部地区挖掘机销量在总销量中的占比已经增长到了37%。相反,随着西部经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,城市基础设施建设略有放缓,挖掘机销量也出现缩减的趋势,在三大地区中占比最小。

2019年1-11月挖掘机销量前15位省市市场占比

具体到省份,2019年1-11月,国内市场销量前5位省份分别为山东、江苏、四川、河南和安徽,该排名与2018年相同。前5省份合计销量超过全国总销量的1/3。

2019年1-11月挖掘机销量前15位省市排行(数据来源:中国工程机械工业协会)

而在排名TOP15的省份中,仅中部地区便占了7个,分别为河南、安徽、湖北、广西、湖南、江西和山西。中部地区作为新时代区域协调发展的版图上至关重要的一块,崛起势头正劲,基础设施等工程建设的空间和潜力巨大,有望成为未来挖掘机市场强劲的增长点。

吨位结构:小挖销量占比逐渐增高

数据显示,2019年挖掘机在吨位结构方面,国内市场20t以下的挖掘机总销量为127562台,占全年销量的61%,攻占大半个市场,小挖(<20t)销量占比正逐渐提高。中挖(20~30t)和大挖(≥30t)市场份额稍有下滑,中挖销量占比由2018年的26%降至25%,大挖则由15%降至14%。

2019年与2018年大挖、中挖、小挖市场销量占比

在机器替换人工、乡村振兴及城镇化等因素驱动下,用户对小挖产品需求明显增加,进一步推动了挖掘机销量大幅增长;受环保治理趋严,采矿业景气度回落等因素影响,作为主要应用于矿山开采和大型基建项目的矿区设备,大挖及中挖需求相对减缓。

中国工程机械工业协会挖掘机械分会常务副会长兼秘书长李宏宝在2019中国工程机械工业协会挖掘机械分会年会上作《中国挖掘机械市场动态与展望》专题发言中表示,挖掘机市场短期来看,随着换新需求减弱,市场适度回调难以避免,但增量需求仍有扩张空间;中期看来市场在震荡中上行。预计2020-2030年,行业高峰销量或可突破25万台,低谷销量约12.5万台。保有量将保持增长态势,预计8年保有量将突破150万台,市场总体格局将保持向龙头聚拢的趋势。

2019年是行业复苏迈进第二轮上行周期(2016.05-2019.12)的第三年,本轮复苏周期比上轮上行周期(2009.06-2011.04)持续时间更久,且景气度仍在延续。然而,关于2020年工程机械市场发展走向,行业内却出现了两种观点。一些行业内人士认为,随着基建投资增速逐步趋稳、挖掘机行业替换周期到来以及“一带一路”战略背景下出口增量市场打开等多重因素共振下,2020年工程机械行业将持续高景气。而另一部分行业内人士则表示由于2019年工程机械销量高,具有较大的基数,因此2020年要想继续保持高增长的态势,存在一定的难度。对此,您持怎样的观点呢?

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流