启动重组,宇通重工拟“借壳”ST宏盛“曲线上市”?

对此,上交所也下发了问询函。问询函要求相关方说明本次股权转让的定价依据,以及大幅溢价的合理性险,并充分提示二级市场交易风险。

西藏德恒在详式权益变动报告书中表示,拟通过本次协议收购方式取得ST宏盛的控制权,旨在进一步整合优质资源,改善上市公司的经营状况,持续对上市公司资源配置与业务结构进行优化调整,全面提升上市公司的持续经营能力,促进上市公司长期、健康、可持续发展。

不过,根据西藏德恒披露的详式权益变动报告书,截至披露日,西藏德恒并没有在未来12个月内改变ST宏盛主营业务或者对ST宏盛主营业务作出重大调整的具体计划。

对此,《问询函》要求,请ST宏盛及相关各方充分提示公司面临的经营风险,以及本次股权转让过程中面临的相关风险。

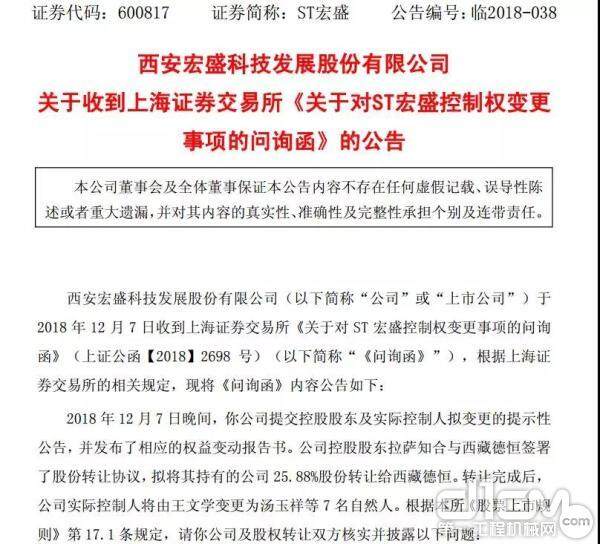

公告

值得一提的是,此次将控股权转让给西藏德恒并非ST宏盛首次转让控股权。

早在三年前,2016年12月,ST宏盛控股股东普明物流将其所持公司20.88%的股份,作价9亿元转让给拉萨知合,其实际控制人变更为王文学。加之此前以1.44亿元受让的张金成所持ST宏盛5%的股份,拉萨知合对ST宏盛的持股比例为25.88%,成为新晋控股股东。持股总成本为10.44亿元,均价约为25元/股。

然而,2016年12月王文学拿下了ST宏盛控制权以来,ST宏盛的股价一路下跌,至2018年12月10日收盘,拉萨知合所持ST宏盛全部股票市值缩水超六成。

曾顶“最烂上市公司”帽子

2019年5月21日,ST宏盛发布公告称,根据未来发展需要,公司拟对公司名称及注册地址进行变更。

公司名称由西安宏盛科技发展股份有限公司变更为郑州德恒宏盛科技发展股份有限公司,注册地由西安市曲江新区变更至郑州市航空港区华夏大道与云港路交汇处金融广场北侧五层 5019。

变更情况

而在加入“河南籍”之前,ST宏盛先后在两个城市入籍。

公开资料显示,ST宏盛前身为上海良华实业股份有限公司,1994年在上海证券交易所上市。上市后公司业绩一直不佳,1999年公司被重组,宏普实业成为大股东,主营业务也由粮油贸易转为IT产业。 2000年7月份公司名称由“上海良华实业股份有限公司”变更为“上海宏盛科技发展股份有限公司”。

正是从1999年开始,宏盛的营收连续7年大幅攀升,至2006年创下60亿元人民币的营业收入。但*ST宏盛的毛利率却十分低,即使是在顶峰期的2006年,公司归属于母公司股东的净利润也仅有5900万元。

此后,*ST宏盛在应收账款方面处理乏力引发关注。公司供、销的前五大客户,多年来一直占据着公司业务总额的95%以上,这使得资金回笼一直表现欠佳。

至2007年底,宏盛科技在美国的两家公司侵犯飞利浦知识产权引发诉讼,无力支付赔偿金被迫破产,宏盛科技为此计提66亿元应收账款的坏账。

原来两大经销商都是前董事长龙长生自家控制的企业,*ST宏盛的自买自卖模式被就此揭开。2008年年报显示,宏盛科技每股收益为-21.86元,每股净资产为-21.18元,每股未分配利润为-22.42元,被投资者称为“最烂上市公司”。

本报告期主要财务数据

而龙长生也成为“阶下囚”。宏盛科技于2008年3月13日晚间公告,公司董事长兼总经理龙长生因涉嫌逃汇、虚假出资、抽逃出资罪,经上海市人民检察院第一分院批准,于2008年3月12日由上海市公安局执行逮捕。

到2009年,宏盛科技已连续三年亏损并资不抵债,仅以房屋租金收入和物业管理收入维持生存。

2010年,宏盛科技迁往西安,控股股东及实控人由上海宏普实业投资有限公司、鞠淑芝变为西安普明物流贸易发展有限公司、郭永明,原有公司名称中的“上海”换成“西安”,但宏盛科技现状没有改变,并于2011年进入破产重整程序。

融资租赁业务曾是宏盛科技破产重整时期营收的救命稻草。2012年至2015年,宏盛科技一度扭亏为盈,但在2014年、2015年再次陷入亏损,宏盛科技称主要受国家税收制度调控及行业整体影响。

多次重组失败后扭亏为盈

ST宏盛的另一个标签是“重组专业户”,近几年,ST宏盛一直在忙于重组。

在2015年初至2016年9月,*ST宏盛只交易了25个交易日,但停牌期间公司推进多次重组,更四次频繁更换标的,先后涉足了通信、教育咨询、旅游设备制造和房地产业等领域。

具体而言,2015年宏盛科技曾谋求与文旅科技进行资产重组,耗时超过半年没能成功。2016年,ST宏盛破产重整,并实施完成重大资产重组,主业由融资租赁业务转变为自有房屋租赁业务;2017年,宏盛科技在租房业务基础上开拓水环境修复业务及水质检测设备销售业务,但水环境修复业务在当年并没有产生收入,ST宏盛2017年归属于母公司股东净利润为-151.69 万元。

2018年,水环境修复业务开始发力、超越房租收入成为营收主力,随着2018年年末迎来新主人,公司实现盈利。

宏盛科技2018年年报显示,公司在原有自有房屋租赁业务的基础上,探索水环境修复业务,实现营收4981.86万元,同比增长350.68%;归属于上市公司股东的净利润499.62万元,同比增长429.37%。

宏盛财务摘要

其中,水环境修复已成为宏盛科技的营收担当。不过,宏盛科技同时在年报中表示,该业务订单质量、盈利能力持续性仍存挑战,公司未来仍需转型和突破。

(来源:中国基金报)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流