铁矿石低位震荡,何时结束?

(二)高基数港口库存,降低了价格弹性

自2018年以来,港口库存就突破了1.5亿吨关口,在3月底一度达到1.62亿吨。6月以来虽有所下滑,但也维持在1.53亿吨以上。港口库存的高基数,导致了价格如果上涨,需要拖着沉重的库存包袱,这也降低了价格的弹性。

从库存结构上看,澳洲巴西以外的非主流品种,库存总体维持稳定。澳洲和巴西的增量,是库存增量的来源。特别是澳洲矿库存,从年初的8000万吨,持续攀升到目前接近1亿吨的水平。

高基数港口库存

近期基本面边际改善

7月以来,铁矿期货价格缓慢反弹,底部逐步抬升。主要得益于近期基本面的一些边际好转。

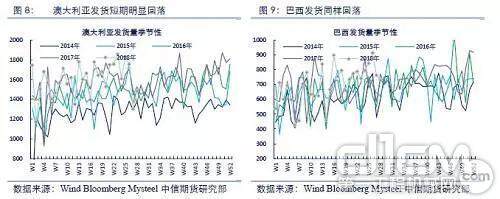

(一)发货量短期回落

进入7月以来,由于部分澳洲矿山2018财年结束,港口检修较多。发货量出现了短期明显的回落。7月目前,澳洲和巴西平均发货量约2140万吨/周。较6月平均2580万吨/周,下降400万吨/周。短期内发货量的下降,市场预期7月底至8月初,到港压力将有所缓解。

不过,需要强调的是,发货量的回落属于短期现象,从淡水河谷、力拓和必和必拓的年度计划看,下半年供应增量压力仍较为明显。从季节性角度,8月开始,发货量将重新回到高位水平。

澳大利亚和巴西发货量短期回落

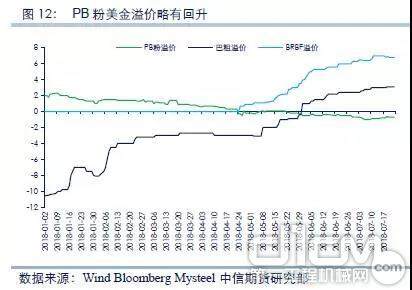

(二)库存结构边际好转,PB粉溢价有所回升

在发货下降的驱动下,港口库存结构有所好转。以北方主要港口(曹妃甸、京唐、天津、青岛、日照、连云)看,北方六港库存中,中高品矿占比从7月开始有所下滑,从6月底的48%,下降到了46.9%。从历史表现看,该库存占比与铁矿期货价格走势,呈现较为明显的负相关关系。细分品种方面,PB粉、金步巴粉库存连续两周下滑。

北方六港中高品铁矿库存占比以及PB粉、金步巴粉库存走势

PB粉美金溢价略有回升

库存结构的边际好转,也提振了美金市场上PB粉溢价表现。由于今年结构性偏紧的是国产矿、巴西矿等低铝品种,导致巴粗、BRBF等巴西矿溢价飙升。而价差拉开之后,PB粉的性价比有所凸显。同时,力拓新品种RTX推出后,PB粉品质有所回升。美金市场上,PB粉溢价从7月初的-1美金,回升到了-0.7至-0.6美金。也反映了钢厂对于PB粉的偏好有所提升。

(三)汇率因素逐步发酵,推动铁矿进口成本抬升

6月中旬以来,人民币汇率出现了快速贬值,从6.4贬值到了6.8以上。这将推动铁矿进口成本抬升。以7月普氏指数目前63.48美元的月均价计算,6.4到6.8的贬值,导致进口成本提高29.5元/吨。在基本面不出现进一步恶化前,进口成本的提升,将抬升矿价的底部。

下半年风险点在何处

尽管近期价格出现小幅反弹,但对于下半年矿价走势,整体仍不容乐观。对于下半年的风险点。主要有以下几个方面。

(一)限产对需求的影响,下半年将加重

今年是环保大年,环保政策不再局限于2+26城市,也不局限于取暖季时间。环保限产常态化后,对于铁矿来说,需求持续受到抑制。目前常态化限产主要在唐山、邯郸、徐州等空气质量较差的区域。而到了下半年,特别是11月取暖季之后,京津冀及周边地区、长三角、汾渭平原三个重点区域,如果均有大范围限产出现,则高炉开工率将继续大幅下降。

根据我们的测算,考虑到7月-8月,本轮唐山地区的限产,以及11月之后,大范围限产的影响后,下半年生铁日均产量将降至189.5万吨,同比2017下半年累计下降1260万吨。减少铁矿需求约2000万吨。

下半年环保对生铁。粗钢影响估算

除了对总量需求有影响外,频繁和长期的限产,也将对铁矿需求结构产生影响。在长期限产时,钢厂烧结机也将受到限产。在烧结矿不足情况下,钢厂将加大块矿和球团矿的入炉配比,这也不利于用于烧结的粉矿,而期货盘面是以粉矿为标的。

在2017年11月,2+26城市开始长期限产后,烧结矿入炉配比就开始在低位运行。直至2018年3月,限产结束后,才开始回升。这种情况,在2018年下半年,大概率也将出现。

环保对铁矿需求结构产生影响

(二)下半年供应季节性走高,特别关注巴西发货压力

对于澳洲巴西矿山来说,3-4季度是季节性发货高位,自8月发货量恢复高位后,就将保持在高位平台运行。供应下半年将边际增加。

特别关注巴西发货的压力。前文提到,在巴西矿和澳洲中品矿之间的价差拉开之后,PB粉的性价比开始凸显,这也是近期反弹的驱动因素之一。不过,下半年巴西发货仍有增加压力。淡水河谷2018年上半年产量为1.7871亿吨,而淡水河谷2018年产量目标为3.9亿吨,据此计算,下半年产量需要达到2.11亿吨才能实现年度目标,环比上半年增量3258万吨。

如果巴西发货如期增加,则将对巴西矿现货造成压力。进而导致PB粉、金布巴粉等的性价比下降,则澳洲中品粉矿也都有下跌压力。

消息来源:矿业界

责任编辑:Leader

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流