铁矿石低位震荡,何时结束?

引言:自3月底以来,铁矿就陷入了窄幅整理的局面。造成这种上下两难局面的基本面逻辑在于何处?近期供需有何种变化?下半年的主要风险点在于何处?本报告将一一梳理展望。

波动收窄来源?结构性过剩与高基数港口库存:铁矿更多受到结构性供需的驱动。今年中高品矿供应充裕,特别是作为盘面标的品种,PB粉、金步巴粉等澳洲中品矿种,供应增量明显。导致铁矿出现结构性供应过剩的问题。

港口库存的高基数,导致了价格如果上涨,需要拖着沉重的库存包袱,这也降低了价格的弹性。

近期基本面边际改善:7月以来,澳洲、巴西发货量锐减,平均每周下降400万吨。短期内发货量的下降,市场预期7月底至8月初,到港压力将有所缓解。

港口库存结构有所好转。北方六港库存中,中高品矿占比从6月底的48%,下降到了46.9%。细分品种方面,PB粉、金步巴粉库存连续两周下滑。

以7月普氏指数目前63.48美元的月均价计算,6.4到6.8的贬值,导致进口成本提高29.5元/吨。在基本面不出现进一步恶化前,进口成本的提升,将抬升矿价的底部。

下半年风险点:考虑到7月-8月,本轮唐山地区的限产,以及11月之后,大范围限产的影响后,下半年生铁日均产量将降至189.5万吨,同比2017下半年累计下降1260万吨。减少铁矿需求约2000万吨。

在长期限产时,烧结机也将限产。在烧结矿不足情况下,钢厂将加大块矿和球团矿的入炉配比,这也不利于用于烧结的粉矿,而期货盘面是以粉矿为标的。

淡水河谷2018年上半年产量为1.79亿吨,下半年产量需要达到2.11亿吨才能实现3.9亿吨的年度目标。环比上半年增量3258万吨。如果巴西发货如期增加,则将对巴西矿现货造成压力。进而导致PB粉、金布巴粉等的性价比下降,则澳洲中品粉矿也都有下跌压力。

自3月底以来,铁矿就陷入了窄幅整理的局面。5月底以来,09合约波动区间更是收窄到了[450,480]的小区间之内。造成这种上下两难局面的基本面逻辑在于何处?近期供需有何种变化?下半年的主要风险点在于何处?本报告将一一梳理展望。

波动收窄来源:结构性过剩与高基数港口库存

(一)供应端结构性过剩

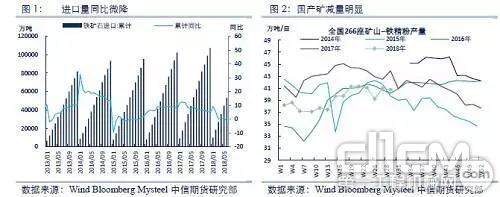

从总量供应的角度,国内铁矿今年为止供应是同比收缩的。进口矿方面,2018年1-6月,累积进口量5.3亿吨,同比减少746万吨,下滑1.4%。国产矿方面,由于统计局的原矿产量因品位折算问题,难以同比量化。我们采用钢联口径统计的266座矿山精粉产量数据,2018年初至7月20日当周,平均铁精粉日产量39.3万吨,同比2017年同期的43.2万吨,下降9%,累计产量减量约780万吨。钢联样本约占全国产量的50%,据此推算,国产精粉减量约1560万吨。

供应端结构性过剩

不过,铁矿更多受到结构性供需的驱动。从进口矿的结构来看,主流矿山增产,特别是淡水河谷、力拓、必和必拓这三大矿山,挤占了其他非主流矿山的市场空间。目前淡水河谷、力拓与必和必拓均公布了2018年2季度产量。

淡水河谷、力拓、必和必拓三大矿山2018年2季度产量及对比

从主要盘面标的货物所在的两拓看,2季度产量释放符合预期。力拓产量变动的结构性也较为明显。总量虽然收缩,但主要来自于加拿大公司的精粉、球团矿产量下降,澳大利亚皮尔巴拉地区产量仍同比上升7.2%,其中PB粉产量同比增长7.7%。必和必拓产量同比增长3.5%,而金步巴矿区产量增量明显,2季度同比增量920万吨。从主要矿山的季报看,2季度产量均出现明显的环比上升。特别是淡水河谷,由于1季度雨水较多,2季度开始追赶年度产量目标,环比增加1480万吨。尽管如此,要完成今年3.9亿吨的产量目标的话,下半年产量仍需环比上升3258万吨。因此,下半年巴西发货量压力仍然较大。

总体看,中高品矿供应充裕,特别是作为盘面标的品种,PB粉、金步巴粉等澳洲中品矿种,供应增量明显。导致铁矿出现结构性供应过剩的问题,也就压制了价格反弹的空间。

责任编辑:Leader

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流