这个夏天好寒冷——工程机械上市公司中报点评

2015 年夏天刚过,太阳似乎消减了它的热情,北京的雨一场接着一场,让人时常以为进入了秋天。而在中国工程机械行业,直到证监会规定的最后一天上市公司才出完半年报,姗姗来迟的报告透露了这个夏天行业的寒意。

市场需求持续下降 行业整体亏损

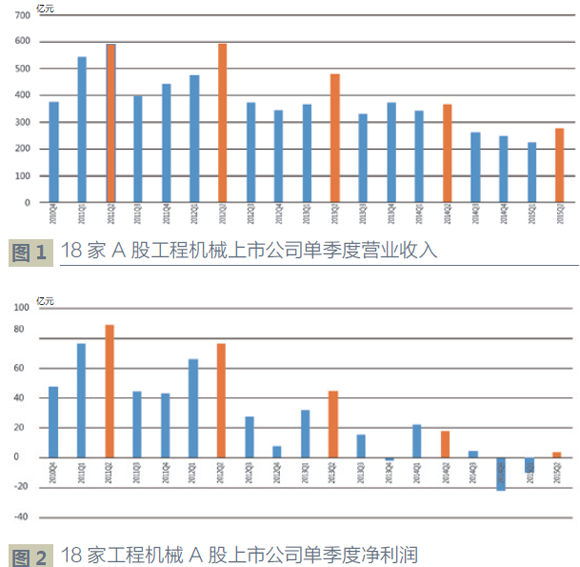

上半年18 家工程机械及重点零部件工程机械上市公司完成营业收入500.09 亿元,同比2014 年上半年的707.44 亿元下降了29.31%;18 家上市公司净利润上半年整体亏损5.9 亿元,较2014 年上半年盈利39.6 亿元同比下降114.89%。有9 家处于亏损,行业处于极度低迷。

2012 年以来,18 家上市公司赚钱能力逐年下降,从单季度来看,2013 年、2014 年第四季度才出现亏损,但今年第一季度已出现亏损,第二季度只是略有盈利,看起来2015 年工程机械全行业亏损已经成为定局。

应收账款居高不下,行业生态环境继续恶化

过去几年工程机械的繁荣除了市场本身的需求外,分期付款、按揭销售、融资租赁等金融杠杆放大了消费端的购买力,但实际上这些销售模式并没有实现商品产权的彻底转移,本质上增加了企业和社会的存量,表现在企业报表上是存货和应收账款的增加。

剔除四家2010 年以后上市的企业,我们把14 家工程机械A 股公司的应收账款拉长至2007-2015 年,可以看到2011 年成为分水岭。2002 年工程机械行业第一家融资租赁公司成立,2006 年开始这一商业模式在行业内风生水起,大大推动了工程机械的发展速度。我们看到2 011 年行业销售收入达到峰值后,企业加大了杠杆,应收账款继续上升,但销售收入却每况愈下。行业低迷在购买端表现为偿还能力下降,在供给方则表现为惜售。到今年上半年,14 家上市公司累计应收账款达到953.48 亿元,较去年年底新增90.97 亿元,而上半年的营业额仅为489.09 亿元。

图3 显示,企业下行期间尽量减少存货来缓解资金压力,但却对高居不下的应收账款无能为力。这一指标显示中国工程机械行业生态环境还在继续恶化。

企业融资能力衰减,资金压力加大

2011 年海伦哲和恒立油缸上市后以来,工程机械行业近4 年没有新增上市公司,而且原计划香港上市的徐工机械和三一重工也未能如愿,企业再融资机会也非常小。在固定资产投资、应收账款、存货等高压之下,企业现金流遭遇较大的压力,今年上半年18 家A 股工程机械企业经营活动现金流净额为-43.88 亿元,其中,中联重科一家就占据-41.08 亿元。企业筹资活动现金流净额也在呈现下降趋势。

工业企业的规模经济效应体现在规模增大时,单位产值的成本下降。当规模下降时,费用的消减往往滞后于收入的下降速度。工程机械下行期也表现出明显的费用比例上升的特征,其中财务费用上升最明显,显然,金融环境对工程机械的影响不体现在融资能力下降,同时体现在融资成本的上升。

责任编辑:Joe

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流