2013工程机械行业形势严峻 下半年或恢复性增长

2013年中短期影响行业发展的宏观因素分析

下游行业持续低迷。地产销售逐步回落,后期应当密切关注融资增速下降对行业的影响;乘用车销量增速逐月回落,经销商库存上升,价格优惠增加;家电行业在国家节能补贴到期后,家电销量大幅下滑;纺织服装内需略转好,外需仍低迷;商贸零售增速有回升,但剔除石油建材汽车后的增速是下滑的。

中游行业微弱复苏。钢铁钢价继续回升,但难成趋势,库存去化仍然较快;建材行业,上周水泥价格下跌,属于开工淡季的正常现象;化工上周价格涨跌互现,乙烯产量增速回升显示化工弱复苏;机械行业,6月挖掘机销量情况一般,显示基建和矿山需求减弱;电力行业,发电和电力耗煤增速仍处高位,与今年高温天气有关。

上游行业持续平稳。煤炭行业,动力煤价格跌幅收窄,库存平稳;有色金属铜铝价格小幅回升,库存继续回落;大宗商品油价继续大幅上升、CRB指数平稳、美元指数回落;交通运输6月铁路、港口货运回升,公路货运持平。

2013年中短期影响行业发展的宏观因素分析

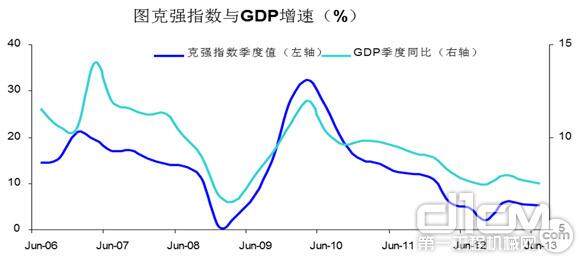

2季度克强指数显示经济走弱,6月克强指数回升至5.94%,其中工业和铁路回升受低基数和货运改革影响。从季度数据看,2季度克强指数5.15%弱于1季度5.53%,反映经济呈缓慢回落态势。 由于金融去杠杆将推动经济去杠杆,预计下半年经济增速仍趋于回落。构成克强指数的三大指标:工业用电量和铁路货运量下滑,而中长贷余额增速基本持平。

2季度克强指数显示经济走弱

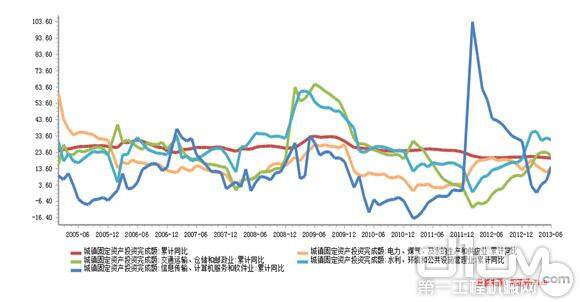

固定资产投资仍将是支持工程机械行业发展的主要动力

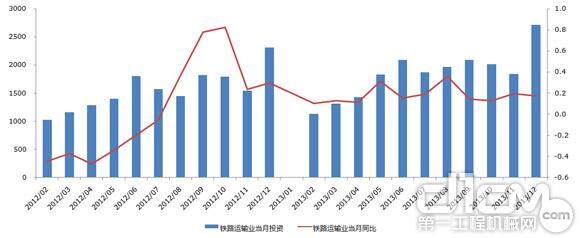

铁路投资2013年继续平稳增长

固定资产投资仍将是支持工程机械行业发展的主要动力。2013年1-6月,电力、煤气、及水的生产和供应业累计完成投资额7860.97亿元,同比增长14.5%;交通运输、仓储和邮政业累计完成投资额13456.07亿元,同比增长21.5%;水利、环境和公共设施管理业累计完成投资额14882.42亿元,同比增长31.3%。

6月份制造业继续回落趋势,房地产投资平稳增长,基建投资受基数影响也略有回落,地方项目增速也继续下滑。货币条件趋紧,外资和其他资金来源不同程度的回落,是造成政府主导的基建投资回落的主要原因。预计未来一季度基建投资增速则由于基数较高,可能出现同比下滑,房地产投资增速将稳中有升。

铁路投资2013年继续平稳增长。展望2013年,预计铁路运输业共计投资7260亿元,同比增长12.4%。从单月投资来看,各月投资额相差不大,6~9月份为投资高峰期,单月同比增速基本保持在20%左右。

责任编辑:Winnie

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流