2013年1-2月我国工业企业利润继续回升

国家统计局3月28日发布的1-2月份工业企业财务数据显示,今年前两个月,全国规模以上工业企业利润延续了去年四季度的回升趋势,继续恢复性增长。1-2月份,全国规模以上工业企业实现利润7092亿元,比去年同期增长17.2%,比去年同期新增利润1039亿元。不过分析人士同时指出,尽管1-2月规模以上工业企业盈利出现强劲回升,但对比过往20%-30%的区间只是向正常水平回归。

“利润数据的好转更多的是因为去年同期基数较低的影响”,国家统计局工业司何平博士表示,全国规模以上工业企业实现利润去年同期负增长5.2%,如果与2011年同期相比,规模以上企业利润增长11.1%,两年年平均增长5.4%。其中,国有及国有控股企业利润比2011年同期下降4.5%,年平均下降2.3%。

分行业来看,除农副食品加工、电气机械及器材、石油和天然气开采业外,其他行业利润增速均出现不同幅度回升。

据何平介绍,电力、石油加工、钢铁、电子、汽车、烟草等六个行业对规模以上工业企业利润增长的贡献率超过八成,其中,电力、石油加工和钢铁三个行业的贡献率超过五成。总体来看,这几个行业利润增长较快主要归因于同期基数较低和原材料价格下降。

“电力、石化等都属于政府垄断性质的行业。其他市场化程度较高的领域仍没有出现好转。”莫尼塔首席经济学家苏畅认为。

从工业企业类型来看,国有及国有控股企业利润增速反弹最大,同比增长18.9%,而2012年同期负增长19.7%,至年末降幅收窄至5.1%。外商及港澳台投资企业、股份制企业利润增速均较上年末有明显上升。

与国有及国有控股工业企业对比鲜明的是,私营企业和集体企业的利润增速仍在下降。1-2月私营企业利润增长16.9%,较上年末下降3.1个百分点,比去年同期减少近7.5个百分点;1-2月份集体企业利润增长6.8%,较上年末下降0.7个百分点,但比去年同期减少近11个百分点。

招商证券首席宏观分析师谢亚轩称,当期盈利的改善主要反映的是过去政策和需求面变化的影响。“我们认为特别需要关注未来钢铁行业的变化趋势,因为从目前生产情况和社会库存情况来看,钢铁的生产增速较高,但是社会库存不低,近期库存屡创历史新高,显示当期和未来需求面改善不明显,”他表示,“从这个角度而言,1-2月工业企业盈利的大幅度改善不能做太乐观的估计。”

他进一步表示,至于企业盈利未来走势的判断,还是要取决于政策的走势和总体需求的变化。就目前而言,政策信号扰动较多,虽然从年度工作目标而言,财政政策偏积极而货币政策偏稳健,但实际执行情况表明,政府支出相对偏紧而流动性状况相对偏宽裕,受此影响,一季度的总需求并没有延续去年三四季度以来的持续改善趋势。

“在政策偏好不明朗,特别是地产投资和地方政府新开工情况不确定的背景下,短期季节性因素消除后,预计1-3月工业企业利润增速将回落到10%左右,未来1-2个季度,受经济波动影响,企业盈利同比增速走势趋于平坦化。”谢亚轩预测称。

责任编辑:Anny

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

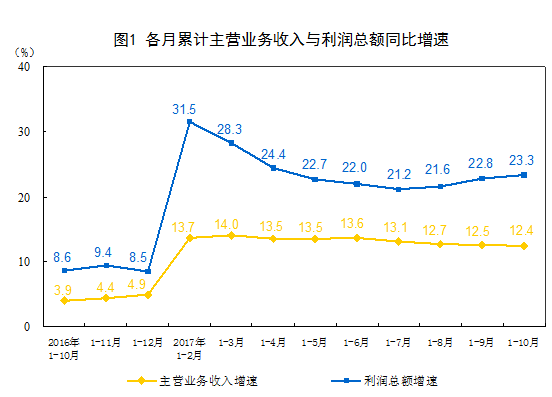

2017年1-10月份全国规模以上工业企业利润增长23.3%

1-10月份,规模以上工业企业中,国有控股企业实现利润总额14097.1亿元,同比增长48.7%;集[详细]2017-11-28 10:24