让应收款风险冰山浮出水面(下)

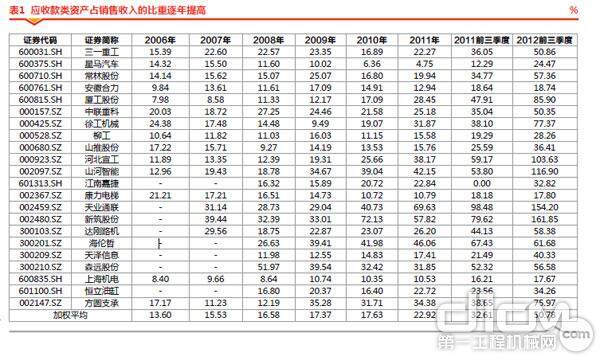

为了全面观察行业整体销售回款的情况,我们将融资租赁资产、应收账款和以无追索保理方式终止的应收款规模均考虑在内,提出广义应收款的概念。而广义应收款规模着实令人惊讶。

保理贷款或为应收款难题饮鸩止渴

即使是考虑了融资租赁应收款也依然不能全面反映工程机械行业的应收款情况,因为一种新的金融手段——保理贷款近年来开始得到越来越多的应用。一些上市公司为了降低应收款规模,将应收账款和融资租赁应收款打包采用无追索保理方式出售给银行,例如中联重科2012年中期通过此种方式终止的应收账款和应收融资租赁款累计101.06亿元,但这种方式是以公司付出较高的贴现率为代价的。

表2 三一重工和中联重科广义应收款情况

以三一重工和中联重科为例,笔者计算了一下2012年中期总体应收款情况(见表2)。从计算结果情况我们可以看出三一重工和中联重科涉及的应收款类资产(有一些已经转移至银行)超过中期营业收入的近2倍,预计会超过全年的营业收入。这意味着目前社会上使用者不花一分钱拿到的机器超出了所有厂家一年的产量,虽然由于保理等金融手段的使用,这些钱不全部体现为企业的应收款,但是从全社会的角度看,这些都是应收款,不管哪一部分出现无法还款的风险,都会直接间接影响到整个工程机械市场,从而影响企业的发展。

责任编辑:Alley

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流

|收藏本文

该内容由行业企业、终端个体、第三方机构提供,本网仅起到传播该信息的目的,如有任何疑问请与转载来源机构联系解决,感谢支持。如发现侵权,本网编辑部将协助进行处理或撤稿。

相关阅读

+加载更多新闻

热门推荐