2012年,国家有关政策的调整以及固定资产投资对工程机械的销量并未起到真正的拉动作用,在房地产调控、国家对煤矿的整治等一些影响因素下,工程机械行业需求继续呈负增长。从统计结果看,2012年前三季度,挖掘机销量同比增长-37.07%,装载机销量同比增长-27.98%,推土机销量同比增长-31.34%,压路机销量同比增长-40.90%。

2012年前三季工程机械主要产品市场情况简析

铁道部近期公布的数据显示,2012年10月份全国铁路固定资产投资完成810.13亿元,同比增长141.2%,为2009年3月以来的最高增速。随着铁路投资的转暖以及发改委对大批城市轨道交通建设项目的集中批复,这些利好消息将可能拉动相关产品的市场需求。

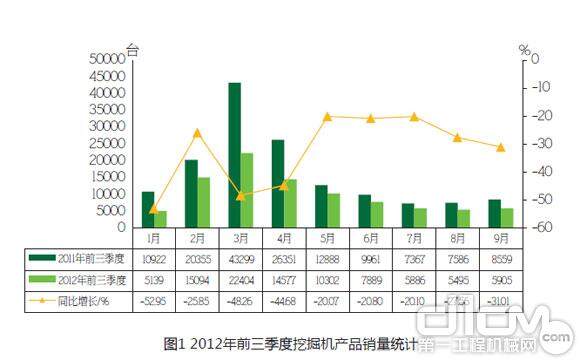

销量持续负增长,9月环比小幅回升

图1 2012年前三季度挖掘机产品销量统计

相对于国内市场下滑局面,出口市场销售势头尚好。2 0 1 2年前三季度,全国共出口挖掘机产品5909台,较上年同期的3077台同比增长92.04%。就第三季度来说,销量较上年同期增长80.80%,这种高增长的销售势头或将延续到第四季度。

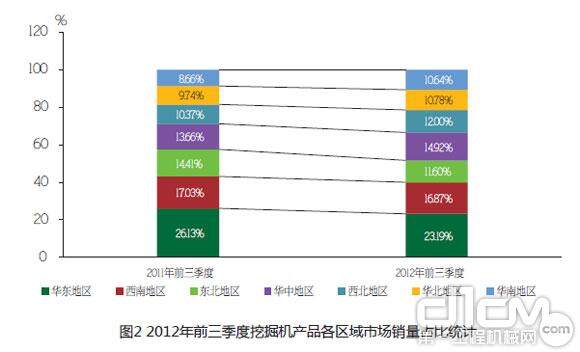

2012年前三季度,各区域市场销量占比较上年同期也有所改变。华南、华北、西北、华中地区市场占比较上年同期分别上升1.98、1.04、1.63、0.51个百分点,东北、西南、华东地区市场占比较上年同期分别下降2.81、0.16、2.94个百分点。

图2 2012年前三季度挖掘机产品各区域市场销量占比统计

中国工程机械市场调查研究中心通过调研了解到,地域经济及政策影响中,区域经济政策变动是大部分省市销量变化的主要影响因素,其次是季节因素及气候影响,尤其在华东和华中地区,二季度正是梅雨季节,雨水充沛,工程开工率不足,一定程度上影响新机销售。根据调研反馈,三季度客户设备开工情况仍然低迷,一些预计在9月份开工的项目仍未动工。第四季度,随着冬季的来临,北方地区大部分工程处于停滞状态,采矿活动也将受到限制,北方企业预计工程开工率较第三季度将会进一步降低。

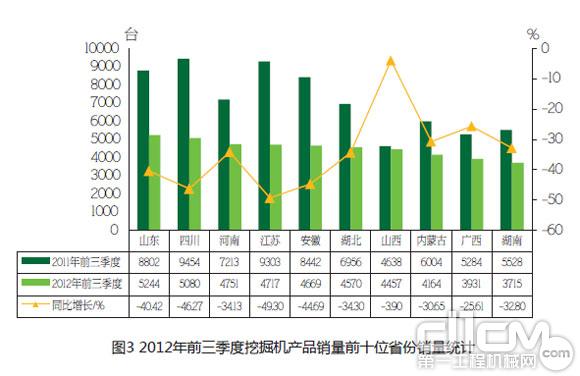

2012年前三季度全国销量前十位的省份中,除了山西省下滑幅度较小外,其他各省份销量同比均出现了较大幅度的负增长。位居全国销量首位的山东省在2012年前三季度实现销售5244台,较上年同期8802台同比增长-40.42%。全国各省份中,前三季度销量同比下滑最大的省份是吉林省,达到65.75%,西藏是唯一同比出现正增长的省份。

图3 2012年前三季度挖掘机产品销量前十位省份销量统计

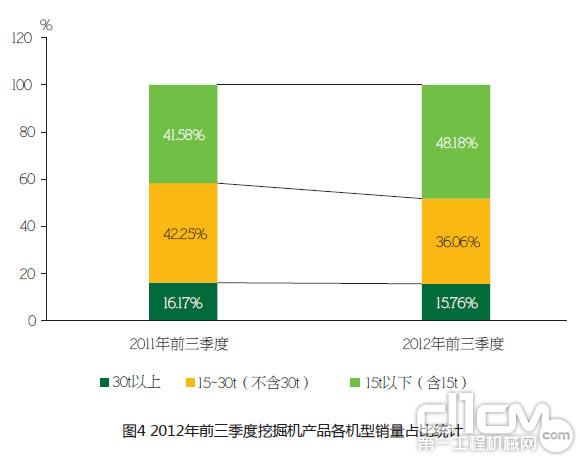

延续2012年上半年的趋势,前三季度15吨以下(含15吨)的小型机仍占据了主流市场。2012年前三季度,15吨以下(含15吨)的机型市场占有率由上年同期的41.58%上升到48.18%。15~30吨(不含30吨)机型的市场占有率进一步下降,由上年的42.25%下降至36.06%。相对来说,30吨以上机型占有率下降的最小,几乎与上年持平。而就实际销量的同比增速来看,15~30吨(不含30吨)的机型下降幅度较大,同比增长-46.24%,其次是30吨以上的大型机,同比增长-38.61%,15吨以下(含15吨)的小型机同比增长-27.01%。

图4 2012年前三季度挖掘机产品各机型销量占比统计

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号

京公网安备11010502049281号 网络视听许可证0113658号 广播电视制作许可证20759号 客服QQ1355831837

客服QQ1355831837