反弹!国际租赁企业百强榜揭晓

新晋级、高营收、增投入!今年的IRN100(国际租赁百强榜)展示了一个充满活力和不断扩张的设备租赁行业。

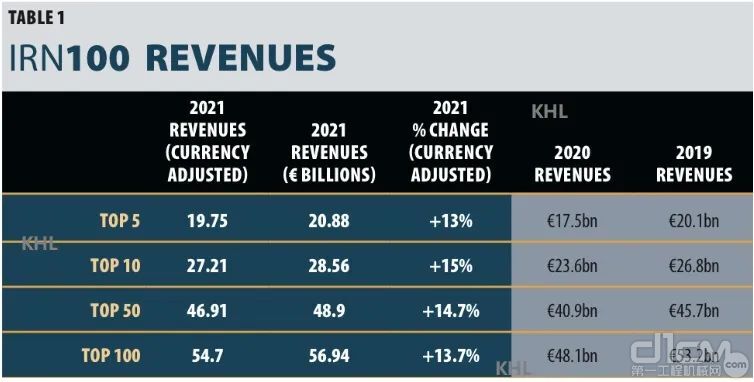

2021年的全球设备租赁市场超乎寻常的乐观趋势,受到从疫情中恢复以及被搁置的需求突然释放的鼓舞 ,在今年的IRN100(国际租赁企业百强榜)的调研中充分反映出来,整体营收上涨15%,达到569亿欧元。

这个15%的上涨是根据2020和2021年的汇率变化(表1)所做出的修正。欧元兑美元和英镑温和的升值意味着,在修正之前,实际涨幅接近18.3%。

表1 - 汇率修正后的营收对比

如果从疫情中恢复,意味着许多租赁公司的财报都接近或超出疫情前的水平,那么同时也意味着2021年对照2020年的数据也反映了不同国家遭受疫情打击的程度。

严峻的经济下行情况在一些国家,如英国、法国、西班牙和意大利 ,甚至某种程度上包括美国,意味着去年这些国家在封城状态贸易受限的情况下恢复过来,取得了极其健康的收益。因此,Zeppelin租赁2021年9%的极其健康的增长较之与Kiloutou的23%的增长相形见拙,后者是从极其艰难的2020年反弹,与之相比Zeppelin所涉之水要平静得多。

总体上,经汇率修正后,2021年IRN100榜中的美国公司增长了13.3%,欧洲公司增长15.5%,英国公司反弹16%。在疫情最严重时,日本设法在更正常的水平中运营,这反映在其2021年5%的较为正常的增长水平上。

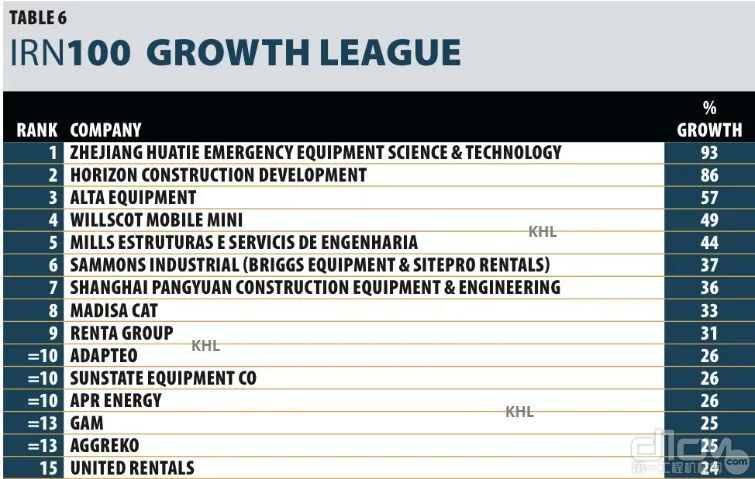

2021年增长最快的公司的调研必定反映了这种趋势。几家增长最快的公司中有三家来自于中国(表6),其它大多数的公司等则享受着疫情带来的强劲反弹,这些公司包括Mills, Madisa, Sunstate, GAM 以及美国联合租赁。

表6 - 增长最快的公司

关于整合

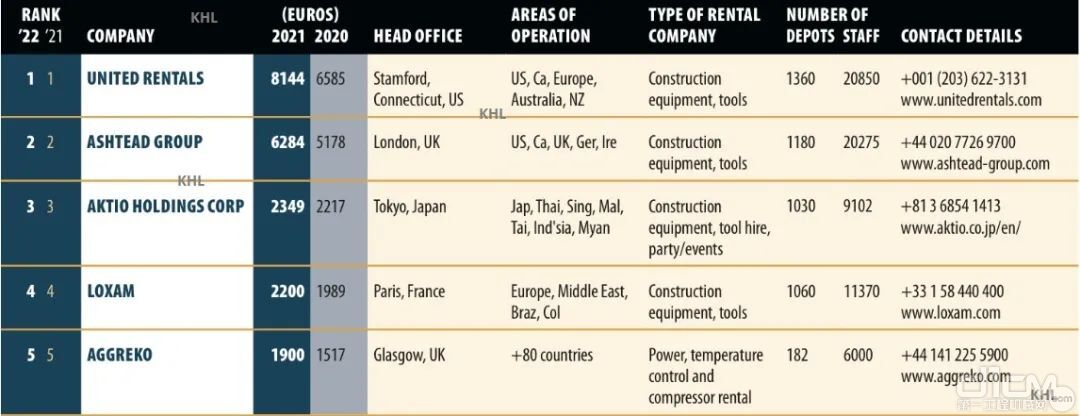

IRN100表中所列公司代表了至少全球一半的市场,这给您一个整合程度的概念。排名前五的企业一起创造了200亿欧元的营收,大约占全球市场20%的份额。第一名美国联合租赁占有不超过8%的全球市场份额 ,不超过其国内市场15%份额。

当然,设备租赁不能刻意地代表全球化市场。上榜企业中的大多数的主要营收仍然来自于本国,其邻国的业务也在增加。例如,Loxam其大约20亿欧元的营收,仍然代表欧洲租赁市场份额,略低于10%。

看待整合的一种方法是看美国、 欧洲以及亚洲(包括日本)排名前15的公司的营收。美国前15强的总营收为239亿欧元,约占美国市场一半的份额。同样,欧洲前15强的租赁公司贡献了125亿欧元的营收,约占50%的欧洲市场份额。最大的15家亚洲公司所报的营收为101亿欧元,得益于日本和澳大利亚的大型企业。从各个角度来看,都有很大的进一步的整合空间。

值得注意的是,尽管中国、泛亚洲和拉丁美洲租赁市场有所增长,但欧洲和北美租赁公司仍代表着IRN100榜中80%以上的营收。

设备库的投入

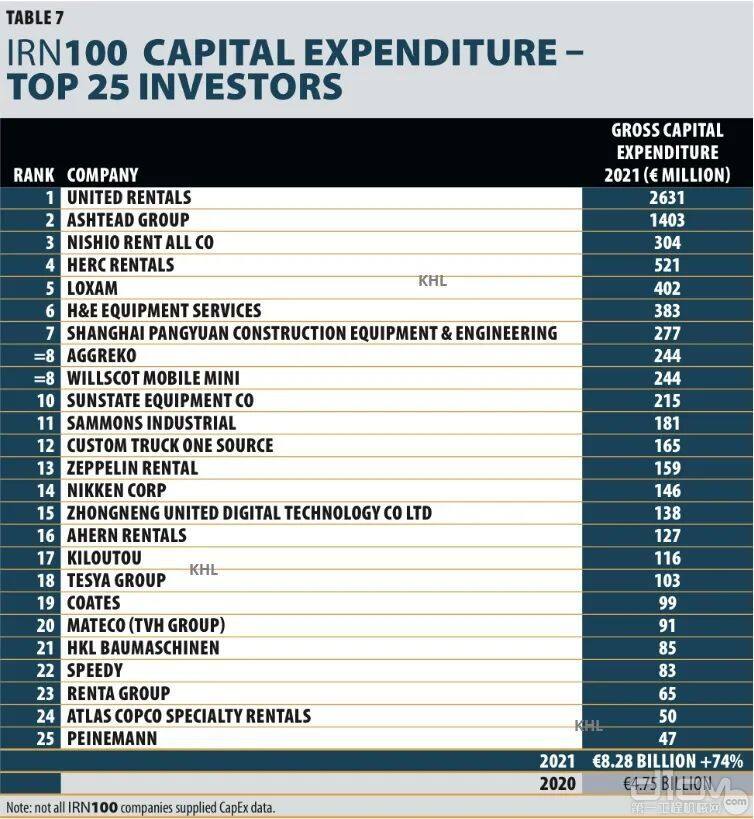

市场复苏的另一个方面就是租赁公司更新和发展其设备库的支出。并不是所有的公司都提供了2021年的数据,但已发生的事实已足够提供一个有意义的图景:设备库支出总额增长74%,达到82.8亿欧元(见表7)。(请注意,排前25位的投资企业不等同于IRN100前25位的公司)。

表7:IRN100 资本支出 - 前25位投资企业

正是这种支出的需求像打开了的水龙头,激发了仍在影响行业的供应链问题:几乎没有生产商能够获得完成任务所需要的芯片、发动机,部件和钢材。鉴于此,大流行病之后一系列的戏剧性事件使超长的供货期看起来至少是一个可以忍受的问题。

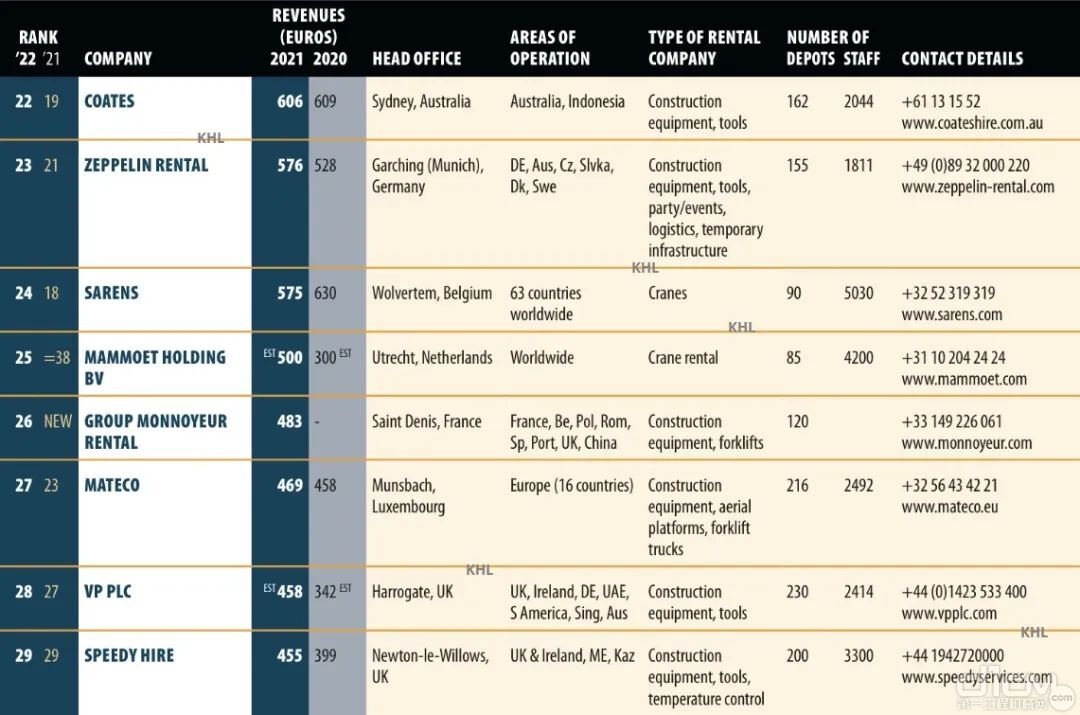

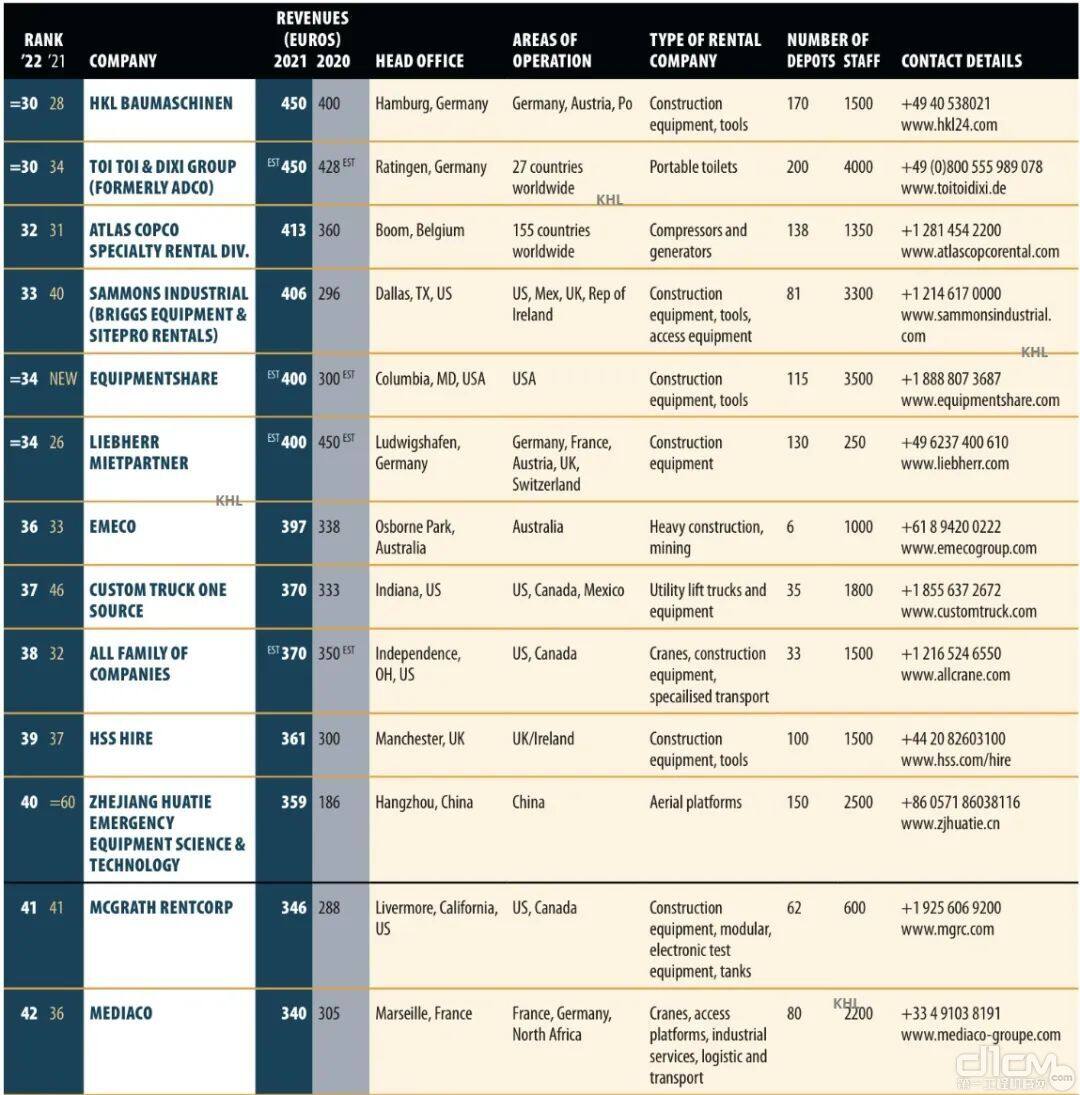

卡特彼勒代理商的影响持续增长,20家代理商上榜前100强,也就是五家之中就有一家,是卡特的代理商,他们集体贡献了IRN百强中6.5%的营收。当然,这些公司也受限于他们界定的地理区域,使扩张变得不那么容易。这也意味着,卡特代理商中最大的租赁公司是Zeppelin Rental, 公司的营收超过5.5亿欧元,榜中排名第24位。其中也有众多北美的代理商,他们列于营收2亿美金以下。

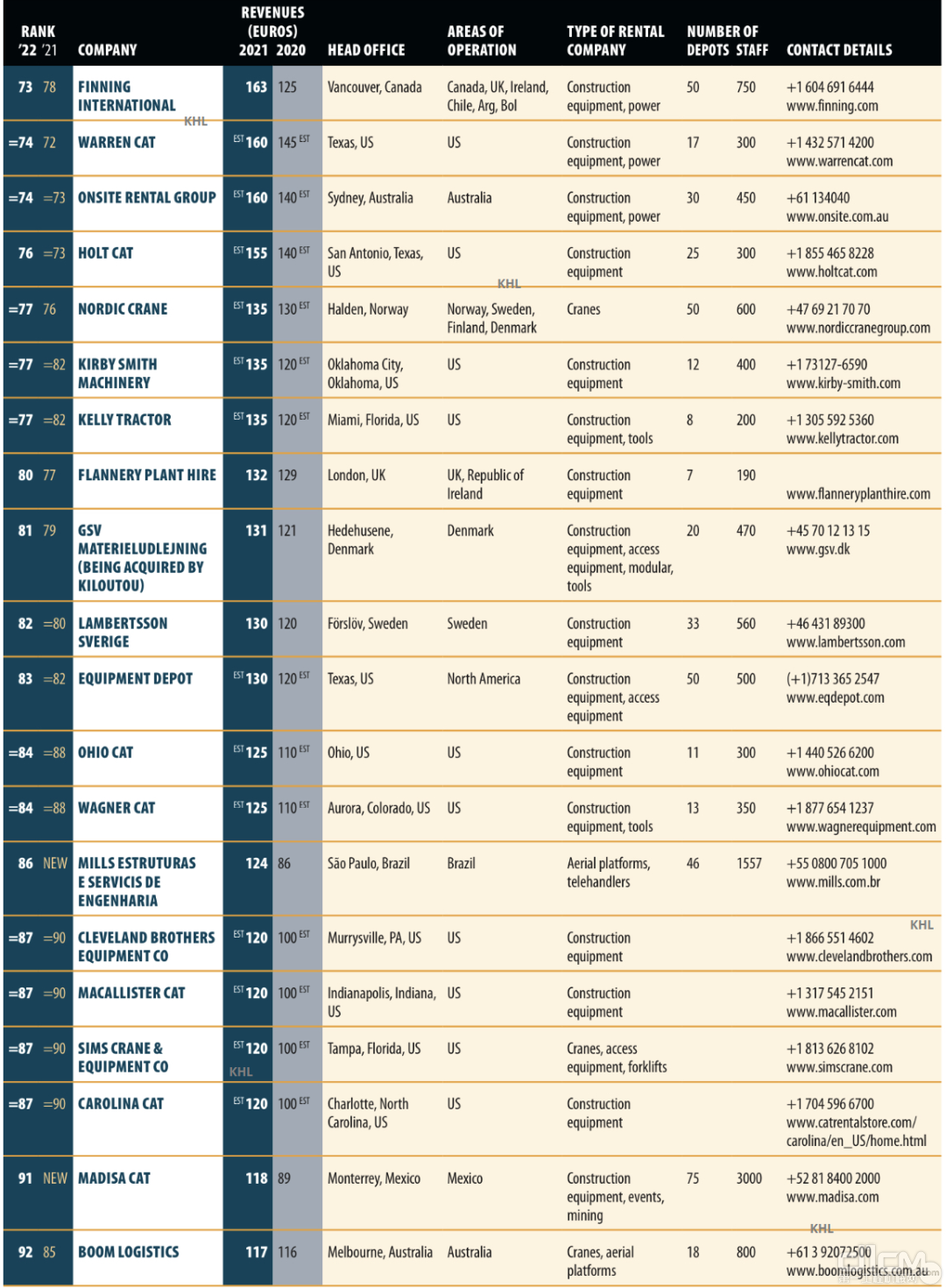

值得注意的是,今年的调研中七家新入榜的企业中有四家是卡特的代理商,尽管是二种情况:Madisa Cat 和 Avesco Rent是重返百强榜;Monnoyeur Group 和澳大利亚公司Hastings Dearing是二家新入榜公司。

显著的变化

让我们从“宏观”的视角移步,来看看榜中真实的公司如何?并没有太多的戏剧性的变化:排名前六的公司与去年一样,由三家美国主导的公司 – 美国联合租赁、Ashtead (Sunbelt Rentals) 、赫兹租赁;一家欧洲公司 Loxam; 一家日本公司 Akitio,以及一家英国公司Aggreko组成。

四家榜中的中国公司继续以引人注目的速度增长,尤其是这三家 – 宏信、华铁和众能 – 侧重于高空作业机械租赁。中国的租赁市场依旧被起重机租赁和高空作业机械租赁所主导,向土方机械租赁的变革无疑将会到来,但是迹象尚不明显也没有入榜租赁百强。

专注的或专业的租赁公司仍旧在榜中担纲主要角色。前10强中的3家企业,前100强中的32家企业都是专业的租赁公司,无论是专业的起重机、电力、温控、高空作业机械、泵送机械亦或是压缩机。

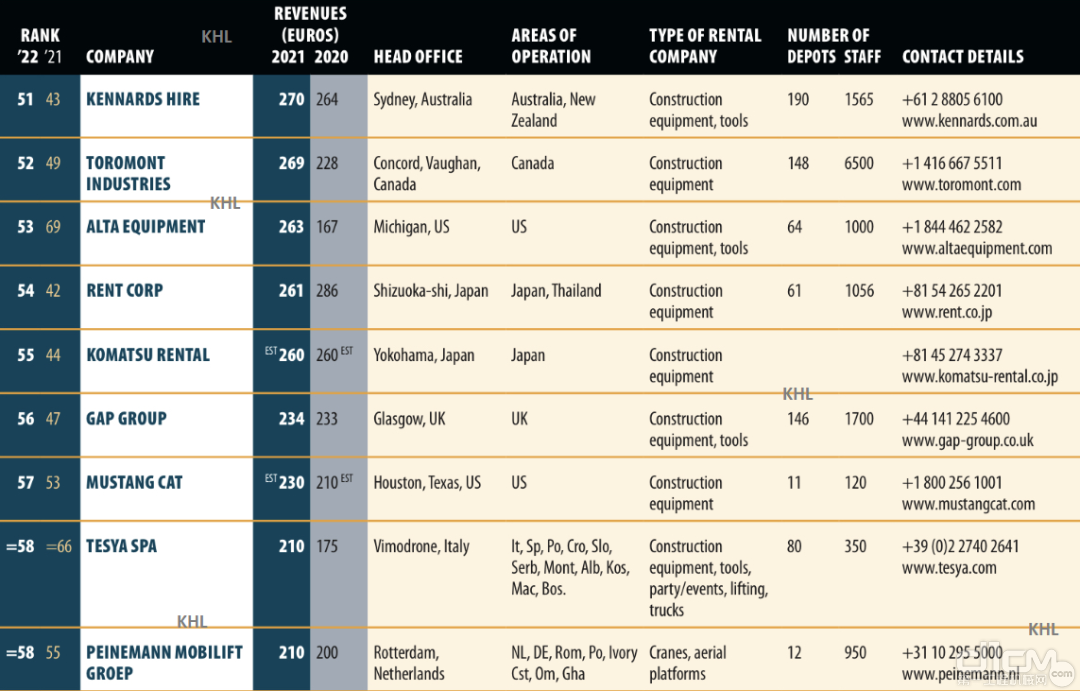

即使是最大的综合租赁公司也意识到专业租赁的重要性,例如:联合租赁和Ashtead,都是通过投资专业领域而实现高增长。这也同样被榜中其它公司,如英国的GAP所使用,该公司最近就成立了泵送租赁事业部,充实到它那数量众多的其它专业租赁业务中去。

特殊的事例

榜中所列的一些公司需要进一步解释一下。位于巴黎的卡特代理商Monnoyeur Group,营收达到4.83亿欧元,将其列入榜单是一个棘手的决定:公司大约2/3的租赁营收来自于其工业叉车的运营,但是作为卡特的代理商,其仍然有超过1.6亿欧元的业务来自于工程机械和发电机械租赁。

与此同时,美国公司EquipmentShare正在迅速扩张,它正在探索一种“线上线下”的混合租赁模式,作为技术合作伙伴与承包商(在其设备中加入远程控制系统来帮助管理他们的设备库)合作。这个公司并未分享它的财务情况,因此分解其业务中的“租赁”和“技术服务”非常困难。

EquipmentShare是第一家作为混合型“租赁-科技”公司入榜。那些纯粹的线上租赁公司入驻租赁百强榜还有多远的路要走?举个例子,BigRentz大概是北美最成熟的租赁门户网站,告诉《国际租赁新闻》,2021年的营收为6,260万美金(5,500万欧元)。这成就了它是一家大租赁公司(译者注:这里是对应这家公司的英文名字BigRentz)- 尽管设备资产为零 – 但入榜租赁百强依然有一条长路要走。

最后,谈谈一些英国公司。很多公司截止到3月31日报告他们的年营收,而其中的数据要在其提交之后的数月才能被公布,这对于我们的截止日期来说太晚了。鉴于此,对于英国的一些大公司,包括VP plc, 我们通过其公布的上半年的业绩来推算他们2021/2年的营收。失之于毫厘,得之于全局。

2021年提供了一幅行业复苏的图景。2022年的情况将取决于明年的调研:欧洲租赁协会和美国租赁协会同时预测了健康的增长,美国的增长将为二位数。但是经济大环境的不确定性,通胀的压力以及乌克兰局势造成更为复杂的局面,我们希望这个局面不要太过复杂。

《国际租赁新闻》International Rental News感谢对于此次调研提供数据的企业和个人!

- 排行榜基于2021年的租赁营业收入(或最近一个财政年度的营业收入),包括二手设备销售、易耗品/承包商配套。新机销售不列入此调研范围,尽管新机部分贡献了非常显著的部分,我们根据所掌握的信息将此独立于公司的租赁业务之外。

- 数字旁有EST字样的表明数据由《国际租赁新闻》估算

- 所有营业收入都转换成欧元计算,汇率遵照2021年12月31日的排价。如下(后面括号里的数字是去年调研时所用汇率)。

€1.00

= US$1.14 (1.23)

= £0.84 (0.90)

= A$1.56 (1.60)

= C$1.44 (1.57)

= JPY130 (126.8)

= SEK10.26 (10.08)

= NOK10.02 (10.5)

= BRL 6.33 (6.39)

= CNY 7.22 (8.02)

= UAE AED4.18 (4.51)

= S$1.53 (1.63)

(来源:英国KHL集团)

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流