回溯历史:中国挖掘机已近阶段性底部……

挖机阶段性底部逐渐清晰

挖掘机本轮周期高点出现在2021年的4月份,随后开始进入负增长阶段,从2021年5月-2022年5月累计下滑1年时间,考虑到2021年5月开始挖机销量增速已经开始转负,因此2022年6月开始挖机销量从同比角度压力减小,挖机绝对销量也进入到2万台附近,后续的同比增速压力减小。

2018年至2022年挖掘机销量月度同比

从周期角度,当前仍有压力

挖机的需求来自施工量(基建+地产+采矿投资),挖机的供应来自保有量,而市场关注的施工量的增加是否能带来新增挖机的销售,核心需要解决的是目前存量挖机的负荷率到了什么位置。

我国挖机保有量和宏观投资金额的关系

从库存周期角度,2020年疫情扰动下行业又进行了“超额”补库存,按照9年使用寿命估算,2021年底国内挖机保有量约140万台,回顾2006-2021年挖机保有量与基建+地产投资+采矿投资合计金额关系,可以计算得出2011年单台挖机完成投资金额为0.21亿元,当年也是上一轮挖机销量的顶部,后该指标一路上行至2016年0.29亿元附近挖机开始反弹,但因当年投资增速超越挖机保有量增速导致该指标继续上行至2017年的0.3亿元,后开始进入下行通道,2021年该指标降至0.25亿元,并未到2016-2017年的0.29~0.3亿元的位置,因此,从周期角度,目前挖机销量仍有一定压力。

单台挖机保有量对应投资金额

目前位置类似2012年底到2013年初的阶段

1、位置相似:2012年与2022年同属挖机高点回落第一年,国内上一轮周期顶点出现在2011年4月,2011年5月-2012年10月历经18 个月的下滑,2012年整体的高基数压力有所缓解,2012年10月开始挖机同比下滑幅度减弱,类比本轮国内周期高点出现在2021年3月,2021年4月-2022年5月累计下滑14个月,且越往后下滑幅度越大,后续的同比下滑压力减小;

2、宏观政策相似:2011年爆发的欧元区主权债务危机及美国失业率居高不下,对我国外贸出口造成较大影响。而我国经济内生增长动力不足,汽车产销量持续在零增长附近徘徊,受家电下乡、以旧换新、节能补贴政策陆续到期影响,主要家电产品产销增速回落,地产调控压制,增速整体无太大变化。国家要求推进“十二五”规划重大项目按期实施,尽快启动一批事关全局、带动性强的项目,基建投资增速从2012年2月的-2.4%回升至2013年3月的25.6%。当下的情况类似,目前地产投资整体压力较大,基建或成为国家托底经济的发力点。

2011年12月-2013年8月基建和地产投资同比增高

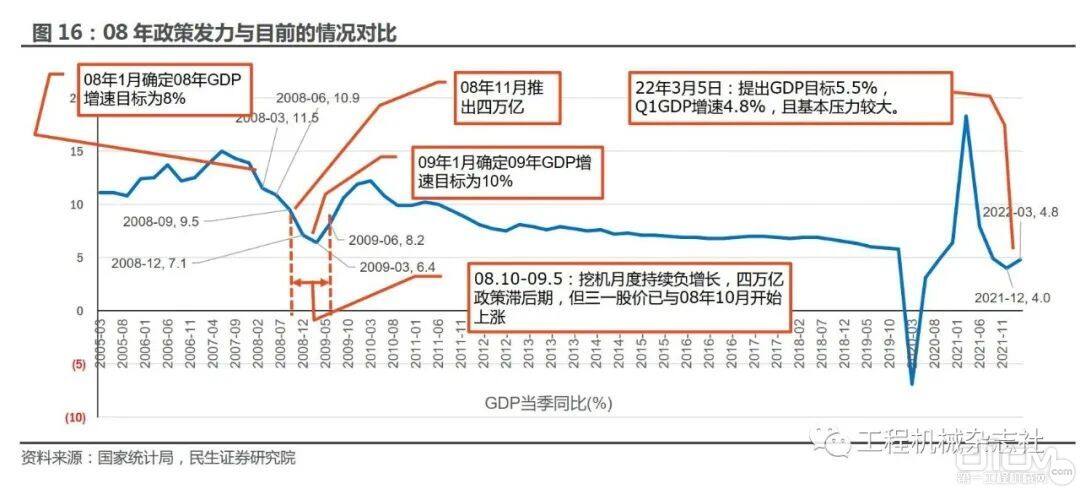

本轮稳增长可能类似08年底到09年

2022年3月提出2022年GDP增速目标5.5%左右,一季度增速为4.8%,二季度受到疫情影响可能增速压力仍大,下半年压力较大,类比2008年-2009年,金融危机背景下2008年我国GDP季度增速降速过快,2008年10月发布“四万亿”政策,2009年1月提出当年GDP增速目标为10%,而Q1增速仅6.4%,基建开始发力,2009年中旬看到基建和地产投资增速快速上行。

当前时点,如后续政府发债、政策性银行信贷额度放开等,基建有望注入动力,带动工程机械销量向好。

2008年政策发力与目前的情况对比

来源:工程机械杂志社

责任编辑:LuYue

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流