工程机械巨头跨界农机,明年继续增长,格局或生变

投资要点:

1、农机市场已走出周期低谷,明年营收或继续增长;

2、中低端农机市场竞争格局依旧激烈,农机补贴对农机销售影响较大;

3、中高端及空白小众市场农机具发展潜力较好,新农人偏爱科技与舒适;

4、工程机械巨头跨界抢蛋糕,市场未来或面临新格局;

2021年全国粮食产量再创新高,农业机械化功不可没。而年底的中央经济工作会议和《“十四五”推进农业农村现代化规划》,将提高农机装备水平列入工作重点,意味着农机工作已得到中央层面的高度重视。

近年来我国农机装备再次进入上升周期,行业人士认为随着各项新政支持以及农业机械更新换代的需求,加之管理层与企业致力于改善农机高端产品竞争力不足、中低端产品格局混乱、行业整体实力弱等问题,农机行业明年或继续增长。与此同时,工程机械行业巨头集体跨界入局农机市场,或带来行业发展变局。

农机逐渐走出低谷,明年市场或继续增长

自2016年始,农机市场经历了数年发展低谷,在2019年开始好转,2020年行业主营收入达到2533.39亿元,同比增长7.81%,累计实现利润123.54亿元,同比大幅度增长23.76%。而据中国农机工业协会的预测,2021年行业营收将达到2643.62亿元。

农机行业营收图表(数据来源:中国农机工业协会、中商产业研究院)

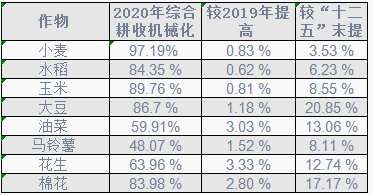

与营收增长相随,农业机械保有量也在不断增长,2020年我国农业机械总动力达10.56亿千瓦,预计2021年我国农业机械总动力可达10.71亿千瓦。2020年全国农业机械化发展统计公报数据显示,当前我国水稻、小麦、玉米机机械化率分别达到97%、84%、89%,三大主粮生产已经基本实现了机械化。

主要作物机械化水平(数据来源:农业农村部)

对于近几年农机行业回暖发展的原因,专家认为主要是由农机补贴政策、土地流转政策、农民收入提高三方面因素构成的。

河北农业大学高波副教授表示:“农业机械行业的周期性比较明显,行业在经历了几年的低谷期后,进入了换代周期,同时我国农机市场受到政策影响比较大,而土地流转也对农机市场发展有一定的促进作用。”

河南某合作社王经理告诉了记者他的感受:“现在农村劳动力不断减少,老龄化严重,而且就算农民自己种地一年也就一亩地一两千元的收入,不如将土地转出去更合算。现在土地流转比前几年要更多了,我们这几年流转的土地也在不断增加,使用人工不仅效率低还贵,所以需要用到更多的农业机械。”

农业机械工业协会一位专家称:“这两年农作物价格稳定上涨,提高了农民收入,同时近几年从事农业生产的年轻人由于不像上一代人一样懂得种地,所以需要更多的农业机械辅助,这两点也是推动农业机械销售的主要原因。”

在经历了连续两年的市场增长后,农机行业企业对于明年的市场发展也充满希冀。对此,有专家对财联社记者表示:“我们明年预测市场仍会小幅增长,除了市场进入更新换代周期外,更主要的是由于非道路移动机械‘国四’标准将于明年12月1日正式实施,这对农业机械影响很大,首先国四农机本身价格就比较贵,有人直接一步到位买国四标准机器,提高了单价。同时也有部分用户抢在标准实施之前,提前消费,购买国三机型。”

对于具体细分市场,该专家表示:“由于粮食作物水稻、小麦、玉米种植增加,预计明年收获机械将会有两位数的增长。同时100马力以上的大型拖拉机也会增长,但是中型拖拉机可能会持平。”

国产农机竞争激烈,行业毛利率偏低,补贴影响较大

据了解,我国农机行业制造企业超过8000家,市场呈现小、散、乱、弱的格局,农机市场总额大但是细分种类多,生产厂商多、销售市场分散、行业集中度低,而高端机型部分外企占据领先地位。2020年国内农业机械市场销售额达到了2533.39亿元,但国产龙头生产商潍柴雷沃的市场份额也仅仅在5%左右。流通领域中更是市场散乱,作为农机流通领域龙头的吉峰科技(300022.SZ)市场份额只有不到1%。

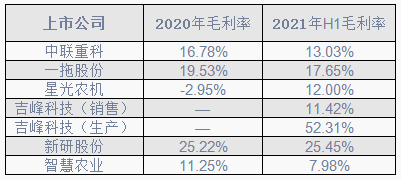

如此格局也引发恶性竞争,农机类上市公司产品利润率普遍偏低。据2020年及2021年H1财报显示,多数农机上市公司产品利润率低于20%。

农机类上市公司产品毛利率(数据来源:2020年、2021年H1财报)

农业机械工业协会专家表示:“农机价格一直上不去,主要是企业争相降价已形成了恶性循环。整机价格低必然带来企业为降成本在选择零部件时候考虑性价比,这就对产品质量带来了隐患,实际上不利于整个行业发展。”同时专家表示,除了市场竞争格局激烈之外,行业毛利水平低也与终端用户农民购买力本身偏低有关。

星光农机(603789.SH)2020年和2021年前三季度都出现了较严重亏损,公司方面称:“联合收割机方面,国内市场竞争比较激烈,毛利率偏低。同时由于疫情原因,出口方面受到较大影响,而公司原来出口比例较大同时利润水平较好,出口降低后,对于整体利润和毛利水平影响较大。”

毛利偏低,尤以拖拉机和联合收割机为甚,但也有部分企业抓住了新一轮农机补贴的政策风口,实现了业务加速发展。一拖股份(601038.SH)近两年业绩有明显提升,2020年实现净利润2.8亿元,2021年Q3实现净利润6.69亿元,业绩增长迅速。公司方面表示:“2021年国家补贴政策对拖拉机的K值进行了规定,避免了大马拉小车的情况,对农机整体质量要求有所提升。而部分三线品牌企业生产的产品不符合该要求,无法拿到国家补贴销售遇冷,公司乘机抢占了部分市场份额。”

郑州常春农机销售公司的齐经理告诉记者:“农民和合作社在选择农机采购的时候很注意是否有国家补贴,用户认为有国家补贴的机器在实际使用的时候会更快回本。”

高波副教授表示:“2021年中央财政对农机购置的补贴资金是190亿元,比去年增加了20亿元,国家的农机购置补贴及各项农机行业优惠政策对推动农机行业发展有重要作用。”

高端产品、空白市场龙头盈利强,新农人偏爱高科技产品

农机市场也并非所有产品都是低毛利率,市场高端产品和细分小市场产品的毛利率仍能保持较高水平,同时用户在产品选择上也并非一味只看价格,实用性能、舒适性和科技含量也是用户选择的主要参考标准。

与农机行业产品低毛利率常态不同的是,吉峰科技旗下子公司农机产品毛利率超过50%,而天鹅股份(603029.SH)、新研股份(300159.SZ)产品毛利润也接近30%,远高于农机行业平均毛利率。

吉峰科技称,该子公司主要生产玉米免耕播种机和深松机。该产品历来毛利率就高,市场竞争对手不多,同时也是该领域的佼佼者,客户认可度高,具有品牌效力。

而新研股份方面则告诉记者:“公司的玉米收获机主要是大型的,该产品在市场竞争对手较少,而且与国外同类产品相比,技术、效率等方面基本相同,同时服务售后方面做得更好,而另一个辣椒机也是国内首创。”

由于产品具有较高毛利率,且预期市场发展前景较好,各家公司也都在对优势产品市场进行夯实。吉峰科技表示,公司已经对该业务进行产能扩张。而新研股份方面则在今年淡季时候依然加紧生产备货向市场投放。

高波副教授认为部分农机行业利润率高于行业平均的主要原因是:“农业机械种类较多,目前中低端和大众机型生产厂商较多,产品竞争激烈,国产企业利润偏低。而主流产品高端机型或具备技术优势的农机产品,利润水平则相对较高。”

目前农机主流产品的高端机型仍被约翰迪尔等外企占据,除了企业对产品定价偏高之外,国外高端机型销售渠道方面的利润情况也高于国产机型,吉峰科技表示:“国外产品在高端智能和国内企业的空白市场上做得更好一些,在产品销售上国外产品的利润水平比国内产品更高。”

潍柴雷沃P7000大马力智能拖拉机

为了改变国产农机行业高端机型较少的现状,我国政策也在将农机行业向着科技含量高、产品质量好的方向引导。如在项目科研上向一些短板产品进行项目支持,同时在农机补贴上面也对相应产品有倾斜。高波副教授告诉记者:“国家倡导将智能化技术与传统的农机装备融入到一起,同时除了新技术外,农机产品和质量本身还有很大的提升空间。如畜产品、水产品、初加工设备方面亟待企业投入,同时适用于山区丘陵地区的产品也还不够成熟。”

郑州常春农机销售公司齐经理称:“现在国内主流农机产品技术已经很成熟了,用户在选择时候不再局限于基本功能,很多厂家都把利润点放在舒适性上面,很多从事农机行业的有很多年轻人,对这方面有要求,另外现在像是抬头显示、自动驾驶、华为、米家智联科技含量也都是他们的考虑因素。”而这方面国产企业以三方合作开发为主,目前一拖、碧桂园等几家企业已推出相关产品。

工程机械巨头纷纷入局 市场面临大变局

尽管近年来我国农业机械行业发展迅猛,但仍然缺少具有国际影响力的大型农机制造企业,行业上市公司也只是在某一两个农机细分市场占据领先地位,市场仍未出现产品线完整,明显在行业内占据统治地位的农机企业,无法与国外大型农业机械公司在高端产品竞争。这也就给了工程机械领域大型公司“觊觎”农机市场“蛋糕”的机会。

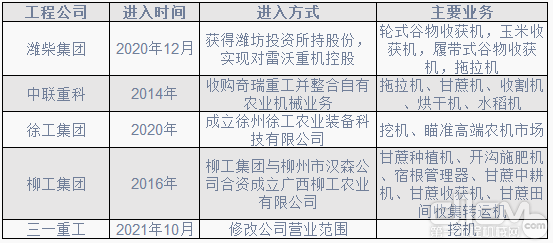

随着今年徐工集团、三一重工相继宣布进入农机领域市场,目前国内主要的工程机械巨头均已通过不同方式切入。

主要工程机械公司进入农机领域表

高波副教授表示:“将农机和汽车等现代制造业做对照,会发现从产品质量、研发投入、生产控制、装备水平等各方面两者有代际差别,所以三一、徐工等工程机械龙头企业进入该领域,对农机制造行业的示范意义很大,或将提升农机行业产品整体水平。”

中联重科(000157.SZ)早在2014年就通过并购奇瑞重工进入农业机械领域,近两年其农机业务市场份额逐渐提高,农业机械销售业绩不断上升,据公司资料显示,目前中联重科生产的甘蔗机、抛秧机、打捆机市场份额第一,小麦机、烘干机行业第二。2021年上半年农业机械销售额超过16亿元。

中联重科CL2404拖拉机在第三届进博会上展示

而年初随着股权划转给潍柴集团,雷沃重工股份有限公司更名为潍柴雷沃重工股份有限公司,农业装备品牌的龙头企业雷沃重工就此归于工程机械巨头企业潍柴集团旗下。2020年雷沃重工营业收入140亿元,累计销售农业机械8万台,其中,轮式谷物收获机械、玉米收获机械、履带式谷物收获机械、拖拉机业务国内市场领先,行业龙头地位稳固。

农业机械工业协会专家告诉记者:“其实从潍柴并购雷沃重工也可以看出这个市场趋势,潍柴是工程机械行业龙头,收购农业机械行业龙头雷沃重工有助于国内高端农业装备制造升级,打造可以与约翰卡尔等国际巨头媲美的农机企业。”

除了并购成熟企业外,由于产品的相近性,更多的工程巨头企业选择了自主开发。徐工集团在今年年初时候也设立了农业机械公司,徐工机械(000425.SZ)证券部表示:“农机公司目前不在上市公司体系内,但是公司原有装载机与挖机两头忙的产品,现在产品可以直接用于农业市场销售,同时集团对农机业务的发展规划是要定位高端农机。”

而三一重工(600031.SH)也在今年10月修改了公司章程,将“农业机械”纳入公司营业范围。公司方面对记者表示:“公司有技术储备,但是现在只是修改了营业范围,还没有正式推出相关产品。同时原来公司小型挖机也有很多用于农业生产,现在这个业务可以直接推向农业机械市场。 ”

对于工程龙头企业跨界进入农机领域,高波副教授认为:“从产品来说,工程机械和农机产品相似度很高,但是农机市场和工程机械市场格局不同,跨界企业应当更关注市场方面的问题。”

(来源于财联社)

责任编辑:Zeshuai

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流