红岩夺冠、陕汽占比2成、柳汽第五,前11月自卸车销16.3万辆!

11月,工程自卸车市场再度大跌8成,创年内最高降幅,短期回暖无望。

11月,国内自卸车销售3046辆,环比下滑23.6%,同比暴跌79.7%,形成“7连跌”;1-11月,国内自卸车累销16.3万辆,比去年净减少3.8万辆,同比累计下滑18.8%,比前10月跌幅扩大4.9个百分点。(数据来源:方得网)

工程自卸车

(注:文中涉及的自卸车销量,不含轻型自卸车、搅拌车、出口数据。)

5个单月跌幅超7成

自5月以来,5-11月份,工程自卸车市场已连续下滑7个月,形成“7连降”,且跌幅不断扩大,短期内无望回暖。

2020-2021年国内自卸车市场月度增幅走势

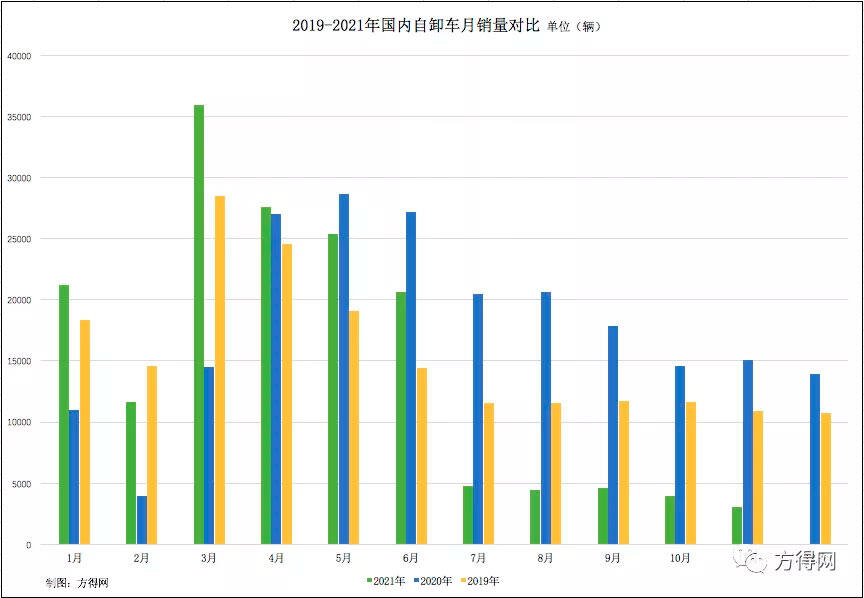

开票数据显示,1-4月,自卸车行业需求持续旺盛,一季度销量翻倍暴涨;到5月初现拐点,下滑11.5%,增速“由正转负”;进入下半年,自卸车市场需求持续暴跌,7-11月销量分别下滑76.7%、78.6%、74.4%、72.7%、79.7%,连续5个单月降幅超过7成,市场寒意弥漫。

2020年以来月度重大项目开工投资额统计

有业内人士分析指出,11月,自卸车行业需求持续暴跌,除了受上半年透支影响以外,还受到开工项目减少的较大影响。据Mysteel不完全统计,2021年11月27省(市、区)共开工4856个项目,环比下降22.4%;总投资额26714亿元,环比下降15.1%,同比增加10.0%。受冷天气和疫情影响,11月全国项目开工数量以及投资金额环比均有所降低。

从长期需求来看,2022年,我国基建投资有望恢复性增长,将拉动自卸车行业回暖。安信证券表示,随着“十四五”规划《纲要》确定的一批具有战略性、基础性、引领性重大工程项目的部署实施和2021年新增地方政府专项债券发行工作稳步推进,2022年,基建投资将继续保持恢复性增长态势。

2019-2021年国内工程自卸车月销量对比

从短期需求来看,12月,自卸车市场难以走出下滑通道。因为,去年同期销量基数较高,今年市场不振情况下很难做到增长。开票数据显示,2020年12月,自卸车市场销量分别为1.4万辆,高于2019、2018年同期。

前11月:红岩位居第一

在行业下滑大势下,自卸车行业集中度加强,强者愈强马太效应加剧。

从单月销量来看,11月,红岩、陕汽、重汽、解放、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,11月,红岩、陕汽、解放、柳汽的国内自卸车销量分别为837辆、549辆、345辆、151辆;红岩保持“五连冠”;有3家企业当月降幅超8成。

从市场集中度来看,11月,国内自卸车市场集中度增强。开票数据显示,11月,红岩、陕汽、解放、重汽、柳汽,前5强企业合计销量约2400辆,合计份额约76%,与去年同期基本持平。

从累计销量来看,1-11月,红岩、陕汽、解放、重汽、柳汽,5家头部企业霸居国内自卸车销量前5强。开票数据显示,1-11月,红岩、陕汽、解放、柳汽的国内自卸车累计销量分别为3.6万辆、3.2万辆、3万辆、1.4万辆,有3家企业累计销量已超3万辆;前5强有4家企业已现负增长,仅陕汽保持正增长。

前11月,红岩稳居冠军之位。开票数据显示,1-11月,红岩国内实销自卸车3.6万辆,同比累计下滑17%,低于行业平均跌幅;市场份额为22.1%,占据自卸车细分市场份额超1/5,比去年同期扩大0.5个百分点,强者愈强的马太效应明显。

前11月,陕汽夺得行业亚军。开票数据显示,1-11月,陕汽国内实销自卸车3.2万辆,同比累计增长5.8%,是前5强中唯一保持正增长的企业;市场份额为19.9%,占整体市场份额近1/5,比去年同期扩大4.6个百分点,强者恒强。

从市场集中度来看,前11月,国内自卸车市场集中度增强。开票数据显示,1-11月,红岩、陕汽、解放、重汽、柳汽前5强企业合计销量约13.4万辆,合计份额约81.7%,比去年同期份额扩大2.8个百分点,市场集中度加强,形成强者恒强的竞争格局。

从短期来看,12月,自卸车行业难以走出下滑通道,降幅预计依然不低。2021年,全年销量或达不到17万辆,降幅超过或接近2成。

责任编辑:Yaodl

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流