11月重卡销量再降65%

11月重卡市场再创月度销量新低。

11月重卡市场再创月度销量新低。

根据各家重卡企业透露的销售数据,今年11月,我国重卡市场销售各类车型4.8万辆(开票数口径),同比下降65%,较去年同期减少8.76万辆。1~11月,国内重卡市场累计销量约为133.5万辆,同比下降11.6%。相比1~10月6.5%的降幅,扩大了5.1个百分点。

多家企业销量呈两位数下滑

11月,重卡企业的销售成绩依然不尽如人意,排名前9的企业销量降幅均超两位数,且多家下滑幅度超6成。在竞争激烈的排位赛中,中国重汽实现月销“五连冠”,东风公司重回行业第二,大运重卡继续保持行业第七。

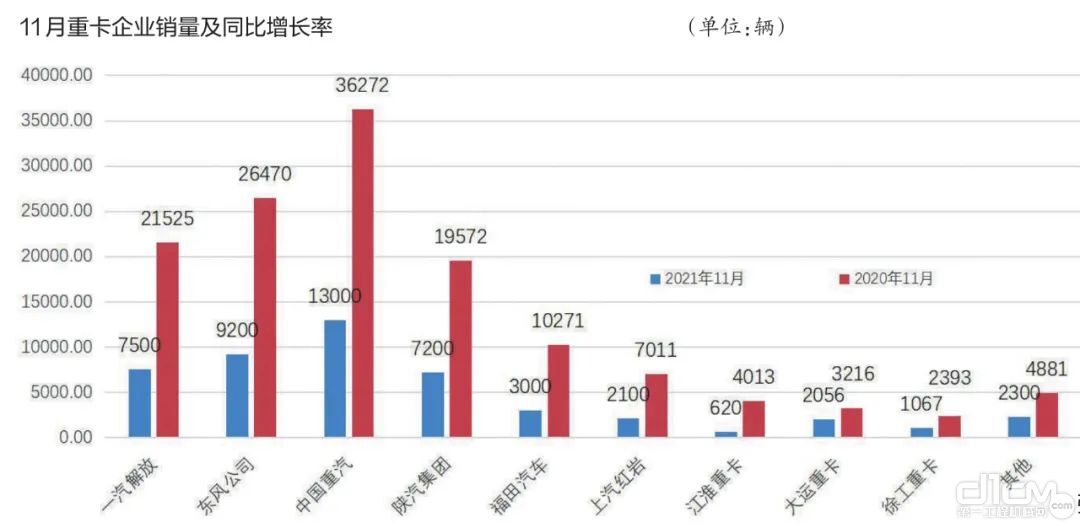

11月重卡企业销量及同比增长率

具体来看,11月,中国重汽继续稳坐“头把交椅”,共计销售重卡约1.3万辆,同比下降64%;1~11月,中国重汽累计销量27.14万辆,同比增长3%,涨幅排名行业第一,市场占有率提升至20.3%。东风公司重卡业务板块(包括东风公司旗下的东风商用车、东风柳汽、东风华神等)11月总销量约9200辆,同比下降65%,位列行业第二;1~11月,东风公司累计销售各类重卡25.41万辆,同比下降11.43%,市场占有率为19.04%,累计销量位列行业第三。一汽解放11月销售重卡约7500辆,同比下降65%,排名第三;1~11月,一汽解放累计销量为33.2万辆,同比下降11%,市场占有率为24.9%,累计销量依然稳居重卡行业首位。

11月,陕汽集团销售重卡约7200辆,同比下降63%,排名第四;1~11月,陕汽集团累计销量18.56万辆,同比下降12%,市场占有率为13.9%,与去年同期份额持平。福田汽车11月销售重卡约3000辆,同比下降71%,位列第五;1~11月,福田汽车累计销量10.27万辆,市场占有率约为7.7%。

上汽红岩11月重卡销量约为2100辆,同比下降70%,排名行业第六;1~11月,上汽红岩累计销量6.12万辆,同比下降14.9%,市场占有率为4.6%。11月,大运重卡销量为2056辆,同比下降36%,排名第七;1~11月,大运重卡累计销量2.79万辆,同比下降12%,市场占有率为2.1%。徐工重卡11月销售各类车型1067辆,同比下降55%,排名行业第八;1~11月,徐工重卡累计销量1.79万辆,市场占有率为1.3%。江淮汽车11月销售重卡约620辆,同比下降85%,排名跌至行业第九;1~11月,江淮汽车累计销量3.32万辆,同比下降33%,市场份额为2.5%。

多因素致重卡市场遇冷

重卡市场接连遇冷,与终端市场低迷、排放标准切换、需求提前透支、库存高企密切相关。

自4月以来,货运市场持续低迷

自4月以来,货运市场持续低迷,供需关系愈发不平衡,导致重卡市场需求放缓。另外,在运力过剩、运费下降、基建工程开工不足等一系列因素的影响下,重卡行业终端用户订单不及预期。

7月1日重型柴油车国六排放标准的全面实施,对重卡行业也有着重要影响。为了应对排放升级前国五重卡的购买高峰,各家企业自年初以来便开足马力生产国五车型,各地经销商也在全力备货,导致重卡市场需求被严重透支。

对此,陕重汽销售公司市场部市场研究员刘华指出,受重型车国六排放标准实施的影响,全年重卡市场呈现“高开低走”的态势。上半年,为了争夺排放标准切换的机遇,市场提前透支了大量需求。受此影响,下半年无论是国五库存车的消化,还是国六新车的上量,都受到了较大影响。

除此之外,卡车司机对于国六重卡可靠性和油品适应性的担忧,也使重卡市场的刚性需求大打折扣。

终端市场低迷很难缓解

2021年即将过去,按照目前的形势来看,最后一个月的重卡市场难言乐观。初步预计,今年重卡总销量约为138.5万辆,同比下降14%左右。成绩单虽然亮眼(历史第二高),但过程却充满了荆棘与坎坷,尤其是下半年,重卡行业形势急转直下,终端市场更是一片惨淡。

“目前来看,终端需求低迷的状态或将持续很长一段时间,很可能会延续到明年一季度。”北京某重卡品牌经销商刘成表示,排放升级、路权受限、市场低迷等不利因素,让不少有购车需求的用户产生了顾虑,选择继续观望。另外,北京冬奥会的临近,对京津冀区域车辆的整治力度也会更加严格。由此看来,北方地区的重卡市场或将更加惨淡。

采访过程中,多数经销商认为,当前重卡市场的颓势很难得到缓解。明年如果没有大型基建项目的拉动或是利好政策的出台,想要触底反弹难度很大。

“现在指望终端市场提振销量是不太可能了。预计到明年中期,各家企业摆脱国五车的‘束缚’,国六重卡市场趋于稳定,金融体制动态平衡后,重卡市场可能会迎来回暖迹象。”刘华最后说道。

(本文转载自中国汽车报)

责任编辑:Quasimodo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流