国内降温,出口猛涨:挖掘机、装载机市场销量为何步调统一?

据中国工程机械工业协会挖掘机械分会最新统计数据显示,2021年8月,共计销售各类挖掘机械产品18075台,同比下降13.7%,已连续4个月增速为负。8月销售各类装载机9045台,同比下降6.32%,其中3吨及以上装载机销售8202台,同比下降8.93%。

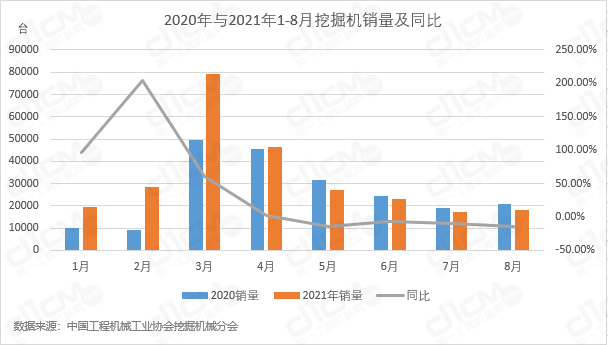

图1:2020年与2021年1-8月挖掘机销量及同比

2021年1-8月挖机累计总销量达259253台,同比增长23.2%,已占到2020年全年销量的79.1%,已超2019年全年挖机销量235693台。2021年1-8月装载机累计102800台,同比增长18.1%,其中3吨及以上装载机销售94524台,同比增长15.3%。

近几月来挖掘机、装载机市场销量步调非常统一

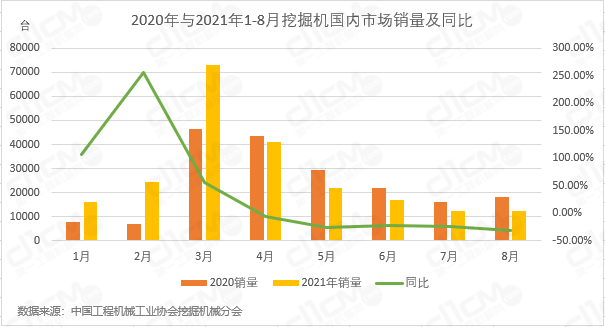

8 月,疫情继续扰动经济,虽然下旬全国疫情逐步得到控制,但是制造业盈利恢复不均衡、内需低迷、地产调控边际收紧等原因,继续压制制造业和地产投资增速,叠加传统淡季因素、需求提前释放及2020年同期高基数等影响,该月挖掘机国内市场销量12349台,同比下降31.7%,连续5个月为负增长,降幅再度扩大,连续3个月呈下降趋势。尽管销量同比下降,但环比有0.2%的微弱涨幅。8月装载机国内市场销量6659台,同比下降15.1%,连续3个月为负增长。有分析认为,挖掘机和装载机行业终端市场需求反弹明显,行业拐点或已经到来。

图2:2020年与2021年1-8月挖掘机国内市场销量及同比

针对二季度以来,影响挖掘机和装载机销量下降原因之一的基建投资偏弱的问题,政治局会议明确稳定基建相关融资、稳定大宗工业品价格的政策导向后,8月专项债发行小幅放量,新增专项债发行4228亿元,高于7月的3404亿元。8月底,财政部再次提出将加快下半年预算支出和地方政府债券发行进度。因此,无论是市场表现还是政策导向,我们都有理由相信,下半年专项债发行进度将持续加速,为基建板块提供一定的支撑力量,同时,或将一定程度上带动挖掘机和装载机销量的增长。

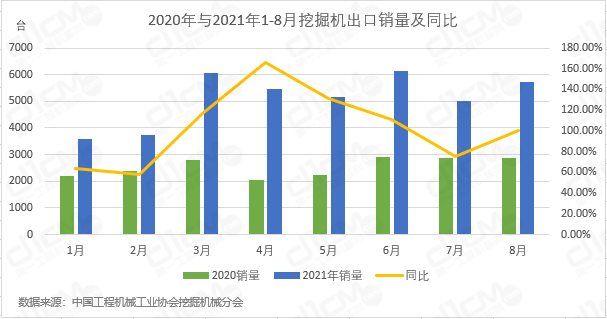

图3:2020年与2021年1-8月挖掘机出口销量及同比

出口方面,8月挖掘机出口销量为5726台,在出口同比增速连续3个月下降且略有收窄的情况下,该月出口增速再度回升,同比增长达100.0%,表现强劲,成为2021年以来第5个同比增速达到100.0%的月份。8月装载机出口销量2386台,同比增长31.4%。随着海外需求持续修复以及国产品牌市场竞争力的提升,出口市场成为挖掘机和装载机行业重要的收入增长点。

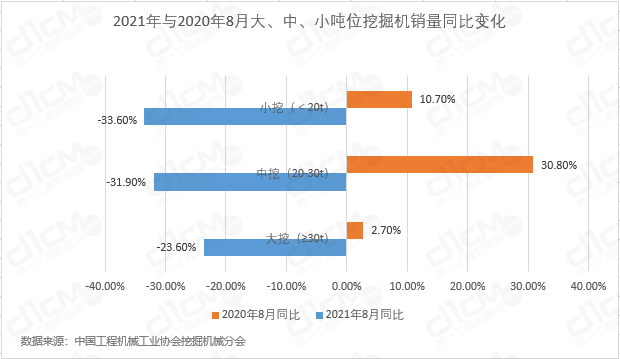

图4:2020年与2021年8月中、大、小吨位挖掘机销量同比变化

从吨位结构来看,8月大挖(≥30t)销量为1943台,同比下降23.6%;中挖(20~30t)销量为3670台,同比下降31.9%;小挖(<20t)销量为6736台,同比下降33.6%,大中小挖国内合计销量下降31.7%。该月三种吨位机型同比涨幅均为负,且降幅均超过20%。

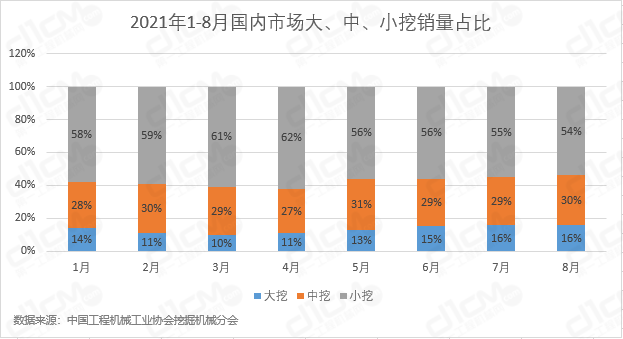

图5:2021年1-8月国内市场中、大、小吨位挖掘机销量占比

市场占比方面,大挖、中挖、小挖占比分别为16%、30%和54%。其中,小挖销量占比已连续3个月呈下降趋势,尽管如此,小挖占比依旧以绝对优势领跑。

连续多月的挖掘机和装载机销量增速下滑,让人们感受到了此阶段市场存在的较大压力,但随着专项债下半年剩余的发行额度,有望分批在9月及12月发行。因此,有机构认为,这将拉动工程机械设备的需求,支撑下半年挖掘机和装载机的稳定增长。

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流