任泽平:我为什么旗帜鲜明倡导“新基建”,而不是四万亿重来

2、怎么对冲疫情和经济下行?其实最简单有效的办法还是基建,“新基建”,短期有助于扩大需求、稳增长、稳就业,长期有助于释放中国经济增长潜力,提升长期竞争力,改善民生福利。

这几年,中国经济分析研究最需要的是客观专业务实,现在社会上有些思想认识存在“一刀切、层层加码”,非黑即白是情绪化的民粹的业余的。

现在一提到基建有些人就会上纲上线,说是刺激铁公基,这是严重误解。过去40年,没有适度超前的基建,怎么会有中国制造的强大竞争力?没有超前的网络宽带建设,怎么会有互联网经济的繁荣发展?而印度经济发展潜力释放不出来,很大程度受制于基础设施短缺,道路、桥梁、卫生系统都问题很大。

从历史看,1998年亚洲金融危机时中国增发特别国债加强基建,2008年全球金融危机时推出大规模基建投资,尽管当时争议很大、批评很多,但现在看来意义重大,大幅降低了运输成本,提升了中国制造的全球竞争力,释放了中国经济高增长的巨大潜力。

启动“新”一轮基建,关键在“新”,要用改革创新的方式推动新一轮基础设施建设,而不是简单重走老路,导致过剩浪费和“鬼城”现象。未来“新”一轮基建主要应有四“新”:

一是新的地区。2019年中国城镇化率为60.6%,而发达国家平均约80%,中国还有很大空间,但城镇化的人口将更多聚集到城市群都市圈。我们预测,到2030年中国城镇化率达71%时,新增2亿城镇人口的80%将集中在19个城市群,60%将在长三角、粤港澳、京津冀等7个城市群,未来上述地区的轨道交通、城际铁路、教育、医疗、5G等基础设施将面临严重短缺。对人口流入地区,要适当放松地方债务要求,不搞终身追责制,以推进大规模基建;但对人口流出地区,要区别对待,避免因大规模基建造成明显浪费。

二是新的主体。要进一步放开基建领域的市场准入,扩大投资主体,尤其是有一定收益的项目要对民间资本一视同仁。

三是新的方式。基建投资方式上要规范并推动PPP,避免明股实债等,引进私人资本提高效率,拓宽融资来源。

四是新的领域。调整投资领域,在补齐铁路、公路、轨道交通等传统基建的基础上大力发展5G、人工智能、工业互联网、智慧城市、数字经济、教育、医疗等新型基建,以改革创新稳增长,发展创新型产业,培育新的经济增长点。

有观点认为,大搞减税基建将增加地方债务负担、财政收支平衡压力大,我们认为这种观点缺少长远的大局观,在经济下行压力大的时候财政还要保收支平衡将使企业居民雪上加霜,财政应该搞跨期平衡,从平衡财政转向功能财政。只要中国经济繁荣发展,人民安居乐业,何愁未来财政问题。如果百业萧条,财政何谈平衡。

还有观点认为,应该通过控制大城市规模而不是改善城市基础设施,来治理“大城市病”。我们通过几十个代表性经济体上百年城市化历史研究发现,人口流动的基本规律是“人往高处走,人随产业走”,都市圈城市群化是未来人口流动的大方向。过去受“小城镇派”的“控制大城市规模、积极发展中小城镇、区域均衡发展”的计划经济思想误导,导致人地错配、供求分离,一二线高房价,三四线高库存。

我记得10年20年前,就有很多观点都说北京人口太多了。2000年北京常住人口1382万人,2008年1695万人,根据统计部门公报2019年2154万人,事实上根据大数据可能已经超过2500万人。20年前我们按照1500万人规划了这座城市,规划了她的土地供应、轨道交通、公路、教育、医院,现在北京人口增加了1000万人,就是现在我们看到的样子。所以,人口流入城市进行适度的基础设施建设,不仅有助于稳增长,而且是重大民生福音,何乐而不为呢?

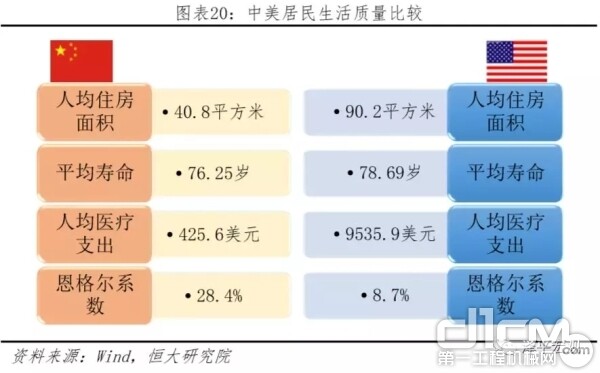

中美居民生活质量比较

中美基础设施建设

3、面对疫情冲击和中美贸易摩擦的大国竞争,减税降费势在必行,放水养鱼,与民休息,是软的“新基建”。中国全口径的宏观税负(含土地出让收入)高于美国,非税负担更高,而民生支出少、社会保障层次低。

1)全口径下2018年中国的“宏观税负”为35.2%,高于美国的26.3%,美国减税后可能减少宏观税负平均0.8个百分点/年,对中国产生压力。全口径的财政收入包括了一般公共预算收入、政府性基金收入、国有资本经营收入以及社会保险基金收入。间接税为主的税制结构导致大量税收由企业缴纳。中国税收的征收对象以企业为主,美国税收的征收对象以个人为主。2018年,中国的增值税与企业所得税之和占财政收入比重52.8%,而美国的企业所得税占财政收入比仅3.7%。

2)中国的非税收入主要包括专项收入、行政事业性收费、罚没收入和其他收入。中国非税收入占财政收入仍较高,2018年为14.7%。美国联邦非税收入在美国联邦财政收入占比较低,不足4%。近年来中国持续推动减税降费,税收收入、财政收入占GDP比重持续下降,但是土地出让收入、社保收入持续上升带动宏观税负上升,抵消了部分减税降费的成果。同时,近年来的减税以增值税为主,但增值税为流转税,减增值税并不能直接增加企业利润,且存在二次分配效应,占据强势地位的国企和上游受益更明显,民企和中下游企业受益程度低。

3)税收在“用之于民”方面有差距,中国社会保障的低层次和发达国家的高福利对比鲜明。大量的税费收入用于供养庞大的机关事业群体和建设性支出,用于社会大众的福利保障受到挤压,社会保障水平偏低。

4)企业面临的劳动力、环境、土地要素成本持续上升,进一步抵消了减税降费对企业减负的效果。我国企业面临着行业垄断、服务业开放度较低导致的高昂的土地、电力、天然气、石油、物流、融资等基础性经营成本,在国际竞争中的劳动力成本优势将伴随人口红利的消失而衰减。我国汽油、柴油、天然气、电力、土地价格分别为美国的1.6、1.3、4.5、1.3和2.6倍。

5)建议:

优化减税降费方式,从当前主要针对增值税的减税格局转为降低社保费率和企业所得税税率,提升企业获得感,真正让企业和老百姓得实惠。

推进间接税为主向直接税为主转型,随着二产比重下降和三产比重上升,从高速增长阶段迈向高质量发展阶段、兼顾经济建设和民生投入,我国税制应进行改革转型。

中国应完善个税制度,拓展税基,将部分隐性收入人群纳入到征税范围,降低最高边际税率,增加对中低收入群体的抵扣,防止个税沦为逆向调节的工薪税。

继续推进资源税扩围与消费税征税对象调整,充分发挥保护环境、促进绿色发展,反映资源的稀缺性。

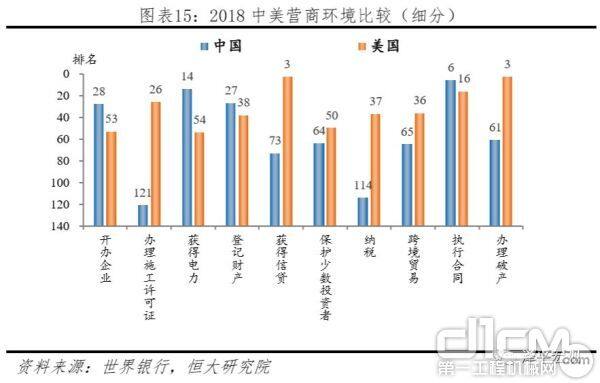

2018年中美营商环境比较

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流