全国部分地区建筑工地开复工时间汇总

受新冠肺炎疫情影响,各地都推迟了建筑工地的开复工时间。下游工地何时能够正常复工成为工程机械人最关注的话题。

匠客工程机械通过检索全国部分省、市、自治区出台的相关政策文件,筛选出各地最新开工时间要求,汇总如下:

全国各地复工时间

注:重点民生工程(含市政重点工程、轨道交通工程、省市重点工程等);一般民生工程(包括安置房等建设工程);其他工程(包括房地产等建设工程)。

受人员及原材料影响 实际开工时间或推迟至2月底

从中我们可以发现,多数省级行政区域采取了因时制宜、因“情”施策的管理方式。省一级住建厅先出台指导性的复工时间,辖区内的部分地市将根据疫情发展的状况来决定当地开复工的时间。同时,人员相对密集的省会城市,其复工时间较省内其他地区更晚。

多数地区申请开复工的建筑工地除应符合开复工条件外,还应报请项目所在地疫情防控指挥部或建设主管部门同意,方可开工。建设单位及各参建单位对参与工程建设的管理人员、务工人员应分批有序组织返回,要制定完善的疫情防控方案,并严格履行疫情筛查和疫情防控方案报备,确保安全复工。

据了解,受疫情影响,工地项目的实际开工时间或将推迟至2月底甚至更晚。具体原因包括: 一方面是外来工人到岗位问题,另一方面工地要求工人到工地还要自行隔离至少一周左右。通过和建筑企业沟通,工地年前很少储备材料,都是工地开工后才同步采购,这次疫情对后期材料采购都有一定影响,包括材料的价格,甚至材料会出现供不应求情况。

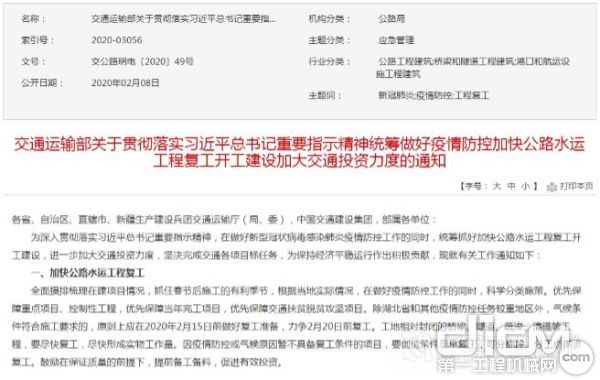

交通运输部:水路公路工程力争20日前复工

2月8日,交通运输部印发通知,在做好新冠病毒疫情防控工作的同时,各地要统筹抓好公路水运工程复工开工建设,进一步加大交通投资力度;除湖北省和防控任务较重地区外,气候条件符合施工要求的,原则上应在2月15日前做好复工准备,力争2月20日前复工;地方应重点项目尽快开工、全面完成年度目标任务。

交通运输部关于加快公路水运工程复工的通知

2月11日,国务院应对新型冠状病毒感染肺炎疫情联防联控机制举行新闻发布会,国家发改委秘书长丛亮表示:重要国计民生领域要立即复工复产,重大项目要及时返岗、尽早开工。

本次疫情对于基建行业的主要影响为大范围的延迟复工及劳务人员返程迟缓,而交通运输部、发改委等的表态将避免进一步的大范围停工,降低疫情带来的影响。(文章来源:匠客工程机械)

责任编辑:Shine

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流