中信建投机械:专项债额度下达及发行节奏提前 继续看好工程机械行情

事件:根据21世纪经济报道,日前财政部已向省级财政部门下达部分2020年新增专项债额度,但发行时间尚不确定。根据南方某省财政厅债务处人士表示,“额度我们已经收到,需要省人大及其常委会审议通过后才能对外公布。”

财政部已向省级财政部门下达部分2020年新增专项债额度

简评

专项债发行节奏提前,预计2020年新增专项债额度有望提至3万亿:

①往年地方政府专项债一般在5月或6月才开始发行,而2019年专项债发行节奏明显提前。9月4日国常会要求加快发行使用地方政府专项债券。会议确定根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效;

②按照要求,当年专项债需在当年九月底前全部发行完毕。从实际执行情况看,2019年1-9月份专项债已累计发行2.13万亿元(全年额度2.15万亿元),其中6-8月为发债高峰期;我们认为,2020年专项债发行节奏也将保持较快节奏,预计最早在2019年12月底、最晚在2020年1月可见到部分项目发行;

③随着中央对地方政府隐性债务排查力度加大,地方举债更加规范化、透明化。地方政府专项债因具有开前门、堵偏门的特征,其规模逐年攀升,预计2020年新增专项债额度有望提升至三万亿。

专项债新规拉动基建投资上行:

①9月4日的国常会提出拓宽专项债用作资本金使用范围,由原有4大领域拓宽至10大领域,即重点用于铁路、轨道交通、城市停车场等交通基础设施、能源项目、生态环保项目、民生服务、市政和产业园区基础设施等。相比于6月10日的文件,使用范围进一步拓宽至基建补短板的民生工程;

②笔者对新规对于基建投资拉动的敏感性进行测算:测算第一步:2019 年1-11月收费公路和轨交专项债占比分别是7%、2.25%,考虑到未单独列明用途或具有多用途的专项债及项目领域进一步拓宽后,最终符合要求的专项债项目占比会高于这个比例,因此在我们的敏感性分析中,假设谨慎、中性、乐观背景下,新规后专项债投向可用作资本金的基建项目占比分别为15%、20%、25%;测算第二步:从笔者统计的轨交专项债和收费公路专项债资金来源来看,专项债占比平均在 60%以上,因此笔者假设新规前项目平均专项债占比为60%;测算第三步:重大项目资本金出资比例往往较高,如铁路项目资本金比例平均为50%左右。在我们的敏感性分析中,假设谨慎、中性、乐观背景下,资本金占比分别为 50%、35%、20%;③结论:在上述谨慎、中性、乐观条件下,专项债新规对2020年基建投资新增贡献分别为1500亿元、7143亿元、25000亿元,对2020年基建投资增速贡献分别为0.82pct、3.92pct、13.71pct。

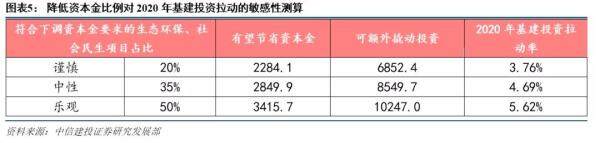

下调资本金比例同样拉动基建投资上行:

①2019年11月13日国常会提出降低部分基础设施项目最低资本金比例。1)将港口、沿海及内河航运项目资本金最低比例由25%降至20%。对补短板的公路、铁路、生态环保、社会民生等方面基础设施项目,下调幅度不超过5个百分点;2)基础设施等项目可通过发行权益型、股权类金融工具筹措不超过50%比例的资本金;

② 笔者同样对降低资本金比例对2020年基建投资拉动进行敏感性测算:假设谨慎、中性、乐观背景下,生态环保和社会民生类项目符合可降低资本金比例要求的项目占比分别为 20%、 35%、 50%。在上述谨慎、中性、乐观情况下,专项债新规对 2020年基建投资的拉动分别是3.76pct、 4.69pct、 5.62pct;

专项债新规拉动基建投资

判断2020年基建投资增速在8%以上,助推工程机械行业整体增长:

① 总体看,增加专项债额度、专项债用作资本金以及降低资本金比例,出发点都是撬动更大的基建投资规模,起到“稳投资”的作用。根据前文的敏感性分析,在中性判断背景下,预计1)专项债新规及2)固定资产投资项目资本金比例下调这两个逆周期调节政策将推动基建投资增速在8%以上;

②工程机械作为最受益宏观环境的板块,在基建上行、地产韧性的加持下,2020年仍将保持较正增长。其中:1)预计挖掘机行业销量0-10%增长:受益于设备更新周期叠加基建投资增长、环保政策趋严、人工替代、海外出口增长等多重因素影响,而龙头公司销量增长有望超越行业,集中度进一步提升;2)混凝土机械销量15%以上增长:基于房地产建设工期拉长、房地产在建工程提升、排放标准切换、治超政策趋严、更新需求等因素,其中泵车增速约10-15%、搅拌车增速20%以上、搅拌站增速在10%左右;3)汽车起重机行业10%以上增长:一方面,下游大部分是基建,最受益基建增速向上;另一方面,2021年国六排放标准推行,设备更新需求增强,推动汽车起重机行业增长;4)塔机行业30%左右增速:基于下游工期拉长推动总需求提升、装配式建筑推动大塔发展等因素;5)高空作业平台维持35%以上增长:基于终端租金下滑后应用领域拓宽、大型租赁商进入资本开支高峰期等因素。 盈利预测与投资建议在基建上行、地产韧性的加持下,以及环保升级、治超、机龄等因素推动下,判断工程机械行业2020年还将保持正增长。而龙头主机厂商在受益于行业增长的同时,自身在各自优势领域的竞争优势提升、业绩现金含量较高、海外拓展稳步推进助力长期增长。继续重点推荐工程机械3+3组合:包括工程机械三巨头三一重工、中联重科、徐工机械,液压件龙头恒立液压、高空作业平台龙头浙江鼎力、塔机租赁龙头建设机械。

附表:

附表

(来源: 机械吕娟团队)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流