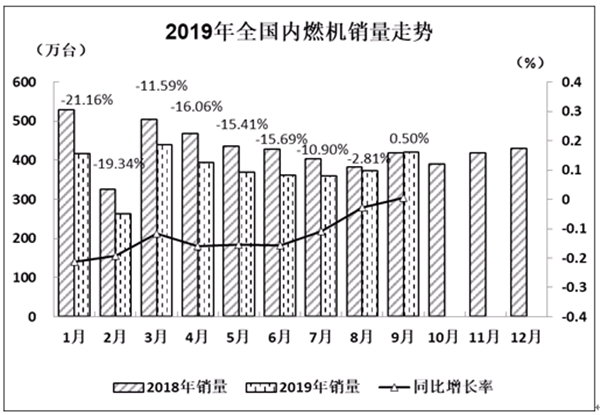

2019年9月内燃机销量421.45万台 环比较大幅度增长

根据中国内燃机工业协会《中国内燃机工业销售月报》数据, 9月,全国内燃机当月销量环比较大幅度增长,与上年同月比基本持平;其中柴油机表现突出,环比、同比均增长,且环比增幅超20%,汽油机环比增长,同比基本持平。1-9月,内燃机销量同比降幅较上月有所收窄,但仍延续了18年2月以来负增长的态势,其中柴油机、汽油机销量降幅均略有收窄。究其原因,主要是:9月是终端市场传统旺季,汽车、工程机械、农机、摩托车市场均表现较好,环比呈现较大增长;但与同期相比,销量低于去年同期水平。1-9月的累计销量仍呈负增长态势。贸易摩擦的影响延续,行业经济下行的风险依然存在,由于行业大企业抗风险能力强且权重高,行业经济总体保持基本平稳运行状态。

销量总体概述:

9月,内燃机销量421.45万台,环比增长13.03%,同比增长0.50%;功率完成21599.40万千瓦,环比增长16.99%,同比增长1.99%;

1-9月内燃机累计销量3400.25万台,同比增长-12.67%。累计功率完成171341.53万千瓦,同比增长-10.49%。

2019年全国内燃机销量走势

分燃料类型情况:9月,在分柴、汽油大类中,柴油机、汽油机环比均较快增长;与上年同期相比,柴油机小幅增长、汽油机基本持平。具体为:与上月比,柴油机增长22.39%,汽油机增长11.98%;与上年同期比,柴油机同比增长5.48%,汽油机同比增长-0.10%。9月,柴油内燃机销售44.66万台,汽油内燃机376.64万台。

1-9月柴油机累计销量396.12万台,同比增长-1.53%;汽油机累计销量3002.59万台,同比增长-13.99%。

分市场用途情况:9月,在分用途市场可比口径中,与上月比,除发电机组用、园林机械用、通机用环比下降外,其他各分类用途均出现不同程度增长,增长区间在6.8%~31.3%。具体为:商用车用环比增长31.26%,农业机械用、工程机械用环比增长26.68%~29.16%;乘用车用环比增长15.74%;摩托车用、船用环比增长6.82%~10.25%;园林机械用、通机用环比增长-4.06%~-10.07%;发电机组用环比增长-29.55%。

与上年同期比,农业机械用、发电机组用、通机用同比下降,其他各分类用途同比增长。具体为:船机用同比增长22.14%;商用车用同比增长19.53%;摩托车用、园林机械用、工程机械用同比增长3.09%~5.57;乘用车用同比增长-1.81%;农业机械用同比增长-11.13%;发电机组用、通机用同比增长-32%。9月,乘用车用销售179.14万台,商用车用27.50万台,工程机械用7.49万台,农业机械用28.42万台,船用0.23万台,发电机组用7.29万台,园林机械用14.10万台,摩托车用154.85万台,通机用2.43万台。

1-9月累计销量各分类用途除船用、商用车用外均为同比负增长。具体为:船用同比增长5.21%;商用车用同比增长0.27%;工程机械用、农业机械用、摩托车用同比增长-3.27%~-9.70%,通机用、园林机械用、乘用车用同比增长在-12.81%~-16.10%,发电机组用同比增长-32.62%。1-9月,乘用车用累计销量1340.81万台、商用车累计销量226.77万台、工程机械用累计销量62.27万台、农业机械用累计销量255.19万台、船用累计销量2.00万台、发电机组用累计销量86.92万台、园林机械用累计销量158.87万台、摩托车用累计销量1242.33万台、通机用累计销量25.09万台。

主要品种按单、多缸分用途情况:

主要配套于农业机械的单缸柴油机,9月销量环比较快增长,同比小幅下降,累计销量与去年基本持平。9月,单缸柴油机销售7.42万台,环比增长13.25%,同比增长-3.60%;累计销量72.70万台,同比增长0.15%。排名靠前的五家企业为:常柴、智慧农业、三环、四方、金飞鱼。其中配套于农业机械的9月销量7.21万台,环比增长15.41%,同比增长-3.96%,累计销量70.39万台,同比增长0.53%。

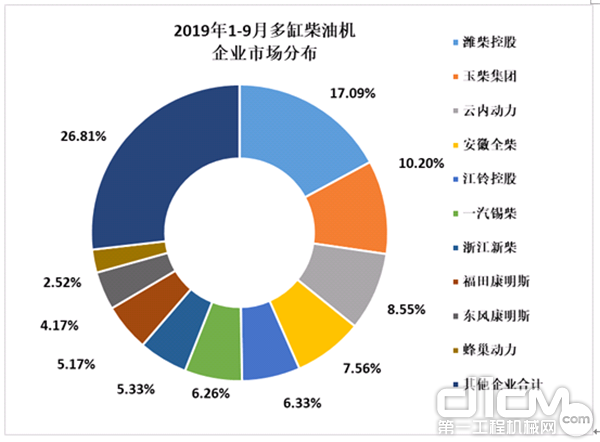

9月商用车产销环比均10%以上增长,受其影响,配套商用车市场达60.70%的多缸柴油机销量有所改善。9月多缸柴油机市场销量环比大幅增长、同比小幅增长,同比累计降幅较上月继续收窄。9月,多缸柴油机企业共销售37.24万台,环比增长24.40%,同比增长7.50%,累计销量323.42万台,同比增长-1.90%。分企业看,潍柴、玉柴、云内、全柴、江铃、锡柴、新柴、福康、东康、蜂巢动力前十名销量占总销量的73.19%,前十集中度较上月(73.00 %)略有增长;市场份额占比中:潍柴17.09%;玉柴10.20%;云内、全柴、江铃、锡柴6.26%~8.55%,新柴、福康5.17%~5.33%;东康、蜂巢动力2.52%~4.17%。

2019年1-9月多缸柴油机企业市场分布

9月,商用车用多缸柴油机销量22.69万台,环比增长27.83%,同比增长8.82%,累计销量196.32万台,同比增长-3.44%。销量前十的为潍柴、玉柴、江铃、云内、福康、锡柴、全柴、东康、重汽、杭发,其前十名销量占总销量81.80%;潍柴在商用车用多缸柴油机市场份额中领先,占比18.74%,其后依次为玉柴10.64%,江铃10.43%,云内、福康、锡柴占比为8.25%~9.13%;全柴、东康、重汽、杭发占比为2.67%~5.35%。

前期高基数影响,工程机械用累计销量仍不如同期。用于工程机械(21家)配套的多缸柴油机占比17.78%, 9月销量7.01万台,环比增长30.84%,同比增长8.05%,累计销量57.51万台,同比增长-2.17%。销量前十的为新柴、潍柴、云内、全柴、玉柴、卡特彼勒、东康、广康、锡柴、上柴。其前十名销量占其总销量95.14%。

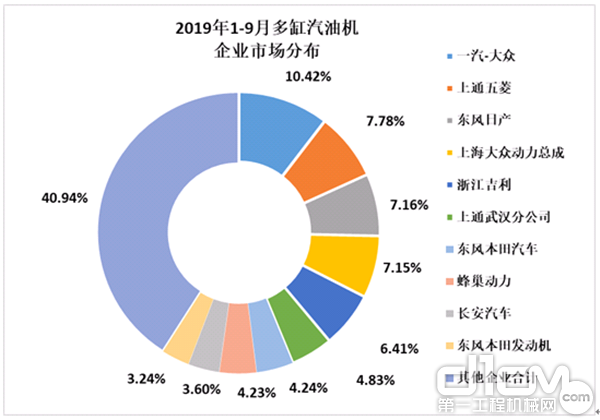

9月,乘用车市场产销环比较快增长,同比仍下降。主要配套乘用车市场的多缸汽油机市场下行压力仍较大。受其影响多缸汽油机9月销量环比增长、同比继续下降。9月销售182.50万台,环比增长16.27%,同比增长-0.49%,累计销量1359.65万台,同比增长-15.54%。在55家多缸汽油机企业中一汽大众、上通五菱、东风日产等十家销量排在前列,其总体销量占行业销量的59.06%。累计销量前十的企业中,上通武汉、东本汽车、蜂巢动力、东本发动机同比销量为正增长,其余均呈现不同程度降幅,降幅较上月均有所收窄。乘用车用在多缸汽油机占比为97.74%,9月销售177.65万台,环比增长15.64%,同比增长-1.87%,累计销量1328.91万台,同比增长-16.16%。

2019年1-9月多缸汽油机企业市场分布

贸易摩擦影响持续,主要做进出口贸易的小汽油机形势严峻。在可比较的口径中,9月销量环比小幅下降、同比快速下降,累计销量同比降幅较大。9月销售45.19万台,环比增长-0.78%,同比增长-15.95%;1-9月累计销量474.66万台,同比增长-20.09%。销量前五名企业为隆鑫、华盛、润通、智慧农业、力帆内燃机。在园林机械配套中,9月,销售14.10万台,环比增长-10.07%,同比增长4.49%。1-9月累计销量158.87万台,同比增长-15.88%;在农业机械中,9月销量17.34万台,环比增长42.24%,同比增长-15.20%;1-9月累计销量146.24万台,同比增长-15.85%。

行业效益

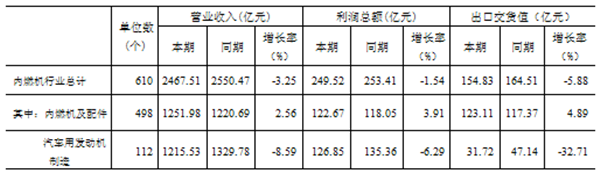

据内燃机工业(含内燃机及配件制造业和汽车发动机制造业)610家独立核算的规上企业汇总数据,1-8月内燃机行业经济运行三大指标同比均出现负增长,行业经济运行基本在合理运行期间。从相关分析指标看,减税降费新政利好的影响相对有限,不确定性因素较多,经济活力增长略显乏力,企业仍面临着很多困难。但行业企业重视及加强了各种管理,经营管理质量有所提高。特别是在降成本、合理运用资金上有提升。虽然经济下行的风险依然存在,但随着国家落实降低实际利率水平的措施,以及利用定向降准等工具,加大对实体经济支持的力度,相信内燃机行业经济运行在合理区间是可期的。

1-8月内燃机行业主营业务收入2467.51亿元,同比增长-3.25%,延续了1-7月负增长。其中:内燃机及配件行业1251.98亿元,同比增长2.56%,增长比上月回落,汽车发动机制造业1215.53亿元,同比增长-8.59%,比上月降幅缩小1个百分点;利润总额249.52亿元,同比增长-1.54%,比上月略有回落,其中:内燃机及配件行业为122.67亿元,同比增长3.91%,汽车发动机制造业为126.85亿元,同比增长-6.29%,继续上月负增长;出口交货值为154.83亿元,同比增长-5.88%,环比减幅增大5个百分点,持续回落。其中:内燃机及配件行业为122.67亿元,同比增长3.91%,与上月增幅基本持平,汽车发动机制造业51.24亿元,同比增长-9.05%,回落近5个百分点。

从相关指标分析看,管理费用、利息费用同比均为正增长,营业成本、销售费用、存货同比均为负增长;环比看,财务费用降幅扩大,管理费用也有3个百分点降幅,利息费用增幅扩大;值得一提的是,财务费用继上月降幅10个百分点后本月又下降7个百分点。说明企业在加速应收贷款回收、合理付款、调整贷款结构、减少利息支出等方面加强了管理见成效。

具体为:同比看,管理费用增长3.96%,利息费用增长16.18%,企业应收增长-1.3%,存货增长-6.95%,其中:产成品存货增长-2.26%,销售费用增长-14.79%,财务费用增长-26.62%,营业成本增长-3.6%,企业资产负债率52.68%。

以上各项指标可以看出内燃机行业经济运行基本正常,规模数据指标虽不尽人意,但质量效益指标还不能说不好。财务费用降幅大,营业成本降幅较上月略有增加,但降幅仍高于营业收入,存货库存继续下降。利息费用同比增幅较高,资金运行成本高对企业生产经营有一定影响。

从重点企业集团(23家)效益数据分析,营业收入、利润总额同比增长,出口交货值同比增长为负。其分别为:11.86%、6.618%、-1.73%,新增指标研发费用35.93亿元,同比增长24.17%。

企业效益整体表现不均衡, 23家中营业收入和利润总额双双同比增长的企业仅为6家,占比26%;其中营业收入同比增长的10家,利润总额同比增长6家。

2019年1-8月全国内燃机企业(规上)经济指标汇总情况表

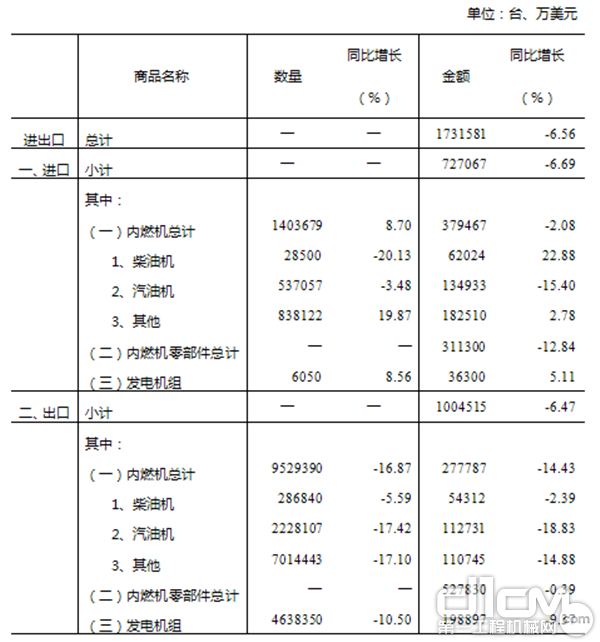

行业进出口

中美贸易摩擦对内燃机行业进出口贸易影响延续。

据海关总署数据整理,1-8月内燃机行业进出口贸易延续了前几个月下降趋势,降幅略有缩窄,其出口降幅略大于进口,出口额略大于进口额,仍保持顺差态势。

1-8月进出口总额173.16亿美元,同比增长-6.56%,比上月降幅略有扩大,其中,进口72.81亿美元,同比增长-6.69%,出口100.45亿美元,同比增长-6.47%。

在进口总额中,同比增长的有:柴油机增长22.88%,发电机组增长5.11%,同比下降的有:汽油机和内燃机零部件,分别下降-15.4%、-12.84%。进口细类增长主要有船舶用柴油机、机车用柴油机,分别增长41.46%、146.43%。

在出口总额中,各分类均为负增长,柴油机和内燃机零部件降幅较小,汽油机和其他类机型、发电机组降幅较大;在柴油机中,增幅明显的是船舶用内燃机,增长17.44%;降幅较大的是机车用柴油机,增长-34.68%;在汽油机中,增幅较大的是车用往复活塞发动机250ml<排量≤1000ml,增长43.71%,比上月回落5个百分点,排量>3000ml车辆用往复式活塞发动机增长18.56%,增幅次之,但其比上月27.70%减幅较大。

2019年1-8月全国内燃机商品进出口情况汇总表(进出口数据来源于海关总署)

(来源:中国工业新闻网)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流