权威数据解读2019年上半年建筑业发展情况

1.建筑业增速稳中趋缓

2019年7月15日,国家统计局发布了“2019年半年度国民经济数据”,在国内外形势比较复杂的情况下,我国经济增长保持了总体平稳、稳中有进的发展态势,主要宏观经济指标运行在合理区间,经济结构在优化调整。

2019年上半年国内生产总值450933亿元,按可比价格计算,同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。分产业看,第一产业增加值23207亿元,同比增长3.0%;第二产业增加值179984亿元,增长5.8%;第三产业增加值247743亿元,增长7.0%。

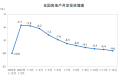

2019年上半年全国建筑业总产值为101616亿元,与上年同期相比增长7.2%,增速较上年同期收窄3.2个百分点,增速放缓;建筑业增加值为27466亿元,比上年同期增长5.5%,其中二季度增加值为16937亿元,同比增长5.1%。全国建筑业房屋建筑施工面积107.5亿平方米,同比增长2.7%。

全国建筑业2019上半年总产值

2.新签合同额增速收窄

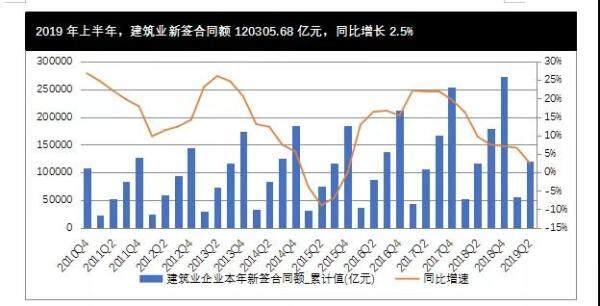

2019年上半年,建筑业新签合同额120305.68亿元,同比增长2.5%,增速较上年同期收窄7.1个百分点。从下图中明显可以看出,近年来新签合同额增速在2015年第二季度跌入低点(-8.9%)后,一路上涨,至2017年第一季度的22.5%,到达高点后增速持续收窄,主要受固定资产投资放缓所影响。受新签合同额增速收窄影响,未来一年建筑行业的产值规模与业绩增长可能会受限。

2019上半年建筑业新签合同额

2019年上半年,根据各大上市企业披露的最新数据,中国建筑累计新签合同额14360亿元,同比增长6.0%;中国铁建新签合同总额为7186.97亿元,同比增长18%;中国中铁公司新签合同额为7013.4亿元,同比增长10.5%;中国交建新签合同金额为4287.68亿元,同比增长1.68%;上海建工新签合同金额为人民币1720.06亿元,较上年同期增长约19.86%。从各大建筑央企国企来看,除中国交建外,建筑企业新签合同额均实现了快速增长。这五家建筑龙头企业上半年新签合同额占全国同期新签合同额的28.73%,侧面表明了中小建筑企业新签合同额可能增长较为缓慢。

3.对外承包工程业务略有增长

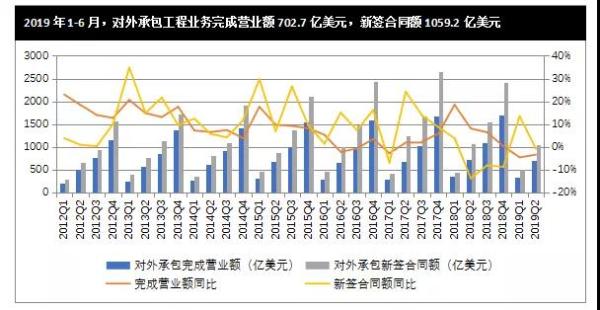

2019年1-6月,我国对外承包工程业务完成营业额4764.9亿元人民币,同比增长2.8%(折合702.7亿美元,同比下降3.4%),新签合同额7182.2亿元人民币,同比增长5.6%(折合1059.2亿美元,同比下降0.8%)。

2019年1-6月,我国企业在“一带一路”沿线对51个国家非金融类直接投资68亿美元,同比下降8.1%,占同期总额的12.6%,主要投向新加坡、越南、老挝、阿联酋、巴基斯坦、马来西亚、印尼、泰国和柬埔寨等国家。对外承包工程方面,1-6月,我国企业在“一带一路”沿线国家新签对外承包工程项目合同3302份,新签合同额636.4亿美元,占同期我国对外承包工程新签合同额的60.1%,同比增长33.2%;完成营业额385.9亿美元,占同期总额的54.9%,同比下降0.9%。

2019上半年对外承包业务完成营业额与新签合同额

4.2018年上市建企业绩稳健增长

2019年5月,鲁班研究院重点观察的56家上市建企2018年度报告发布完毕,这56家上市建筑企业覆盖铁路、房建、路桥隧道、水利、石化、幕墙、装饰、钢结构及其他九类细分行业。作为建筑各细分领域的“排头兵”,上市建企的2018年经营情况能较好的反映建筑企业发展情况。鲁班研究院通过分析这56家上市建筑企业的经营数据,总结建筑行业2018年发展情况,探析建筑行业转型升级的新路径。

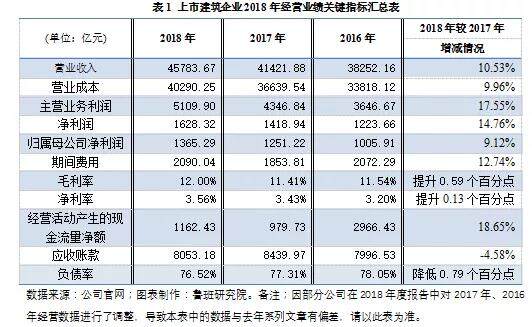

2018年,56家上市建企营业收入达45783.67亿元,同比增长10.53%,增幅较上年扩大2.24个百分点,增速稳步提升。2018年全国建筑业总产值同比增长率为9.9%,上市建企的经营业绩优于建筑业整体业绩。从表1看,56家上市建筑企业实现主营业务利润5109.90亿元、净利润1628.32亿元,同比分别增长17.55%、14.76%;三项费用2090.04亿元,同比增长12.74%;营业成本40290.25亿元,同比增长9.96%;经营性现金净额1162.43亿元,同比提高18.65%;应收账款8053.18亿元,同比降低4.58%;毛利率12.00%,净利率3.56%,分别同比提高0.59和0.13个百分点。

2018年上市建企财报解读

通过对2018年56家上市建企财报解读,上市建筑企业发展的特征如下:

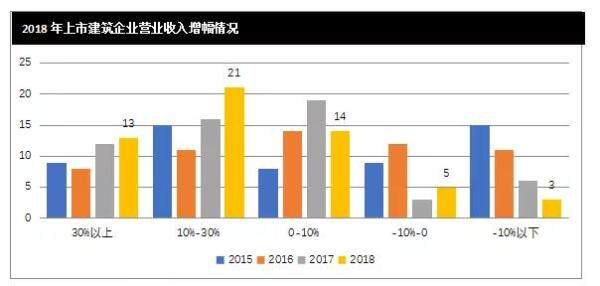

营业收入增幅结构整体优化改善。2018年56家上市建企营业收入增长10.53%,增幅较2017年提高2.24个百分点。从56家上市建筑企业年度财报数据来看,约六成的企业营收增速在10%以上,仅有不到两成的上市建筑企业营业收入为负增长。其中,光正集团2018年营业收入达11.75亿元,同比增长112.15%,增幅排名第一,营业收入增幅排名前3的还有鸿路钢构(56.46%)、天健集团(51.26%)。

营业收入增幅结构

盈利能力整体有所提升。从指标数据来看,2018年56家上市建企实现主营业务利润5109.9亿元,同比增长17.55%,增幅较2017年收窄1.65个百分点,增速虽有放缓,但是仍实现了较快的增长,主要得益于新技术及新工艺的应用,企业内部信息化建设及经营能力的提升;实现净利润1628.32亿元,同比增长14.76%,增幅较2017年收窄1.2个百分点;净利率为3.56%,同比上升0.13个百分点;2018年56家上市建企的期间费用2090.4亿元,同比增长12.74%。2018年整体期间费用率4.57%,同比上升0.09个百分点,其中管理费用率2.85%,同比上升0.05个百分点,销售费用率0.53%,同比上升0.01个百分点,财务费用率1.18%,同比上升0.03个百分点,三者都较上年有所提升,说明随着公司业务规模扩大,职工薪酬增加、融资需求及成本增大等。

随着近年来BIM等信息化技术的应用,建企的项目管理水平有了显著提高,成本控制能力进一步提升。但是还要清晰地认识到,建筑行业利润率长期偏低,盈利能力提高任重道远,建筑企业要不断通过深化数字技术手段应用,加强信息化建设,才能实现降本增效的目的。

经营性现金流情况好转。经营性现金流是评价企业获取现金流量能力、偿还能力和支付能力的重要财务指标。2018年,56家上市建筑企业经营性现金流有所好转,净额为1162.43亿元,较2017年提高182.7亿元,同比提高18.65%。但是与2015、2016年现金流净额相差还较大。经营性现金流情况好转,表明了项目回款率提升,经营情况有所改善,未来资金链断裂的压力减小。

2019年5月5日,国务院公布了《政府投资条例》,规定:“政府投资项目不得由施工单位垫资建设。”这次由国务院出台行政法规加以禁止“工程垫资”,可有效遏制工程垫资现象。建筑企业经营性现金流有望进一步好转。

资产负债率持续下降。2018年56家上市建企整体资产负债率76.52%,较上年下降0.79个百分点,较2016年下降1.53个百分点,近三年资产负债率呈现整体下降的趋势,负债情况持续改善。2018年9月,中办国办印发指导意见:2020年末国企资产负债率降2个百分点,参考此要求,到2020年,上市建企的资产负债率要降到75.31%,按照近几年上市建企资产负债率变化情况,到2020年可以实现这一目标。

建筑施工

我国建筑行业长期以来处于高负债经营的状态,这种高负债经营为施工企业带来了诸多财务风险和负面影响。建筑企业在实际施工生产过程中只有加强应收款项内部控制,对财务结构进行优化、强化施工企业的内部管理以及控制项目成本管理才能够有效地降低其资产负债率,实现企业健康稳定发展。

2018年上市建企整体的经营业绩表现亮眼,营业收入和净利润稳定增长,负债率逐步降低,经营性现金流持续好转。2018年,随着建筑企业业务规模的不断扩大,盈利能力薄弱仍是制约建筑业健康发展的主要问题。信息化是企业实现提质增效、高质量发展的核动力,2019年,建筑企业要加快信息化建设,加快企业财税一体化建设,利用BIM等信息化技术与企业管理的深度融合,实现企业生产方式的转变、业务流程的优化,不断提高企业项目管理与日常管理的数字化和精细化水平,从而提高企业运营管理效率实现,实现转型升级与高质量发展。(来源:中国预拌砂浆分会)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流