净利增20.4% 老字号潍柴动力如何焕发新活力?

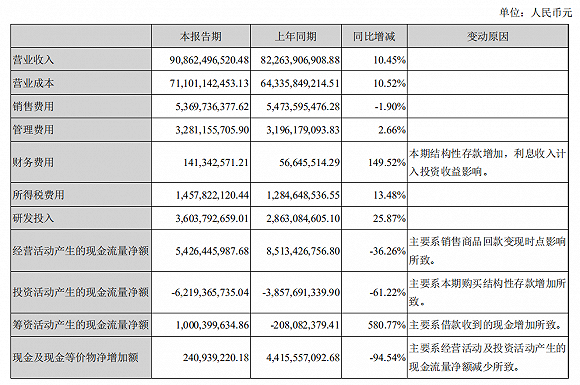

拥有73年历史的国企“潍柴动力股份有限公司”于8月30日公布其2019年半年报。报告显示,2019年上半年,公司实现营业收入908.62亿元,同比增长10.5%;归属于上市公司的净利润约为52.87亿元,同比增长20.4%。基本每股收益为人民币0.67元,较去年同期增长21.3%,潍柴动力业绩增长显著。

目前工程车市场终端需求有所下降,6×4工程型自卸车大面积不能上牌,需求与上牌双重影响导致公司重卡市场承受较大压力,在此态势下,潍柴动力为何能保持增长?

发挥组合优势,利润来源多元

从昔日单一发动机工厂,到坐拥动力系统、智能物流、汽车业务、工程机械、豪华游艇、金融服务六大板块的国际化公司,潍柴动力在国内已是综合实力领先的汽车及装备制造产业集团。目前公司主要产品包括全系列发动机、变速箱、车桥、液压产品、重型汽车、叉车、供应链解决方案、汽车电子及零部件等。“潍柴动力发动机”、“法士特变速器”、“汉德车桥”、“林德液压”、“陕汽重卡”等品牌产品已形成了品牌群集效应。

潍柴财务半年报

半年报显示,公司持续发挥组合优势,取得显著增长。各类发动机的销售量约为39.4万台,同比增长10.7%;各类变速箱销售量约58.2万台,同比增长11.3%;各类车桥的销售量约45.8万根,同比增长26.5%。

公司称报告期内重卡销售继续保持高景气度运行,累计实现销售65.6万辆,同比下滑2.3%;重卡用发动机销售量达21.8万台,同比增长10.5%,市场占有率达33.2%,较去年同期提升3.9个百分点,继续在行业内保持领先优势。

控股子公司业绩

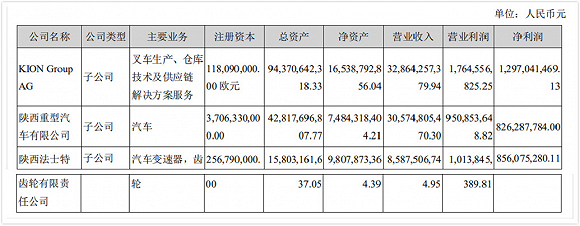

公司控股子公司的业绩表现也较亮眼。其中,陕西重型汽车有限公司上半年销售重卡达8.7万辆,同比增长3.1%,市场占有率达13.2%,位居国内重卡企业第一梯队,竞争力持续增强;另一家子公司陕西法士特齿轮有限责任公司上半年共销售变速器58.2万台,同比增长11.3%。而其海外控股子公司KION Group AG上半年销售收入约为43.6亿欧元,同比增长12.6%。

潍柴动力称,公司坚持市场导向,加快推进产品创新和结构调整,战略产品销量增长也较明显。具体来看,今年上半年,公司销售轻型发动机7.0万台,同比增长17.7%;WP9H/WP10H/10.5H发动机的销售量为4.1万台,同比增长35.8%;而12L、13L发动机13.8万台,同比增长21.6%。

同期内,公司控股子公司陕西重型汽车有限公司也加快推动产品迈向高端,积极应对排放法规升级,在牵引车、搅拌车、天然汽车等领域均有突破。子公司陕西法士特齿轮有限责任公司在机械变速器高端平台化开发上实现突破提升,AT、AMT智能化传动产品初步形成了自主核心能力,公司还寻求在新技术、新业态上有所突破,新能源传动技术初步实现配套和产业化。海外子公司、全球高端叉车提供商凯傲集团则深度整合自动化和数字化,打造内部物流整体解决方案,为客户创造更具差异化竞争优势。

华西证券(10.280, 0.02, 0.19%)分析师徐林锋认为,潍柴动力的费用控制得当,各板块盈利随营收继续提升,因此公司重卡板块高景气度的可持续性被看好。“蓝天保卫战”要求2020年底前京津冀及周边地区、汾渭平原淘汰国三及以下中重型柴油车100万辆以上,而目前全国国三重卡保有量仍在100万辆左右,在此背景下,排放升级或将助力公司重卡板块的高景气度持续到2020年以后。

徐林锋还分析,虽然大吨小标事件短期内对自卸车、水泥搅拌车上牌造成了负面影响,但从长期来看,单车运力下降将带动保有量提升,进而带动更新需求上升。在持续的高研发投入下,公司的技术水平不断提升,排放升级能够加速落后产能出清。而在近期,重新进入中国重汽(15.290, 0.04, 0.26%)配套体系的潍柴迎来新的增长点,市场占有率或将进一步增加。

周期属性弱化,成长确定性强

对于业绩表现,潍柴动力称,这与公司着眼市场需求变化及消费结构升级趋势有关,通过强化市场开拓、加大创新投入、夯实管理基础,公司推动产品结构优化、迈向高端,整体的运营质量和效益进一步提升。

半年报显示,在发动机业务上,公司打造全系列、全领域高端产品竞争力。除了发挥传统平台与高端平台的产品组合优势,在新一轮排放升级中占据领先位置之外,还通过开展“大干一季度·实现开门红”动员大会、“冲刺百万台”销售动员大会等活动,进一步配置资源,细分市场。

公司还坚持创新引领,构建全球开放、协同研发体系,持续高强度、高标准加大研发投入,整合全球的资源,在美国芝加哥、硅谷、底特律,德国亚琛,日本东京建立起前沿科技创新中心,目标是打造国际一流的创新平台。

另外公司还加快新业态、新能源、新科技布局,加速新旧动能转换。立足山东省新旧动能转换的重大战略布局,推进大缸径高速高端发动机、燃料电池发动机、林德液压等项目建设;在全球则战略布局大数据、智能驾驶、车联网等新科技,集中突破“卡脖子”关键技术。公司率先在潍坊等地批量投放氢燃料电池公交车,有序推进与国能集团合作开发的200吨级氢能矿卡项目。

创新机制体制,不断提升客户满意度也被公司视为重点。潍柴动力称以客户满意度为价值导向,以精准考核为抓手,建立科学有效的PPM质量管控体系,打造营销、研发、制造、采购等全价值链的责任追溯和精准考核机制,通过持续的优化改进不断提高客户的满意度。

格隆汇分析认为,潍柴动力的综合实力在进一步提升,龙头效应凸显。在宏观经济堪忧的背景下,公司旗下多数业务都实现强劲增长,提振了市场信心,有望进一步扭转市场悲观情绪,能够带动公司估值修复。

但研报还称,不论是从横向还是纵向比较,目前潍柴在业内处于估值的洼地。此前因市场担忧国内重卡周期见顶,这导致了其估值水平被压在历史地位。

但从以下角度看潍柴的业务,格隆汇认为其周期属性已慢慢弱化,公司未来的成长确定性强:

国内重卡市场随物流重卡的比例及保有量提升,波动会随之逐渐降低,周期属性弱化;新排放标准及治超政策的推进令重卡更新需求大,行业景气有望持续。另外,公司的重卡产品在中国重汽、福田、徐工等产品的渗透率正逐渐提高,并且随着高端产品进口替代和低端产品的出清,公司在非道路用柴油机业务上也有较大增长空间。

经济下行压力下,确定主线打“硬仗”

此前在2017年,董事长谭旭光公布了集团“2020-2030战略”。新战略包括“一个目标”、“两个阶段”。其中,一个目标就是收入达到一千亿美元,“两个阶段”即到2020年潍柴传统业务要超越世界一流水平,到2030年潍柴新能源业务要引领全球行业发展。

从2018年9月潍柴动力董事长谭旭光兼任重汽集团董事长之后,两家企业加强了合作。2019年两会期间,山东省委书记明确表示将推动山东重工、中国重汽、潍柴动力等优质资源的整合,打造重卡产业链的世界龙头。

今年7月,围绕2020-2030战略目标,潍柴提出“三步走”科技创新战略:第一步,2022年科技创新能力迈向世界一流;2025年突破一批别人拿不走的、具有重要影响力的前瞻性、基础性何原创性科技创新成果;第三步,2030年跻身世界科技强企前列。

可见公司正通过战略组合将自身打造成全球的行业龙头,那么,目前公司面临的形势乐观吗?

半年报显示,2019年下半年,全球经济依然面临较大的不确定性,预计今年增速3.2%左右。环顾国内,随着供给侧机构性改革加速深化、新旧动能转换不断推进,“六稳”等一系列逆周期调节政策逐步落地,国内经济有望平稳健康发展,但不能忽视的是,经济发展仍然存在不平衡不充分的问题。面临新的经济下行压力,半年报预计国内全年经济增速维持在6.2%左右。

对于此形势,潍柴表示公司持谨慎乐观态度。因去年同期基数较高,2019年下半年重卡市场增速预计放缓。自国务院发布《打赢蓝天保卫战三年行动计划》以来,各地接连出台国六标准执行时间表,推广使用达到国六排放标准的燃气车辆。潍柴称将凭借全球协同研发优势、全系列全领域产品组合及性能优势、细分市场的产品优势、市场服务保障优势,围绕研发、客户、配套,开展排放升级攻坚战。

半年报称,得益于基建投资拉动、更新需求叠加等利好因素,工程机械行业迎来复苏周期。在国际市场,“一带一路”倡议持续推进,进一步打开出口增长新空间;在国内市场,国家环保监管的趋严,促进了产品更新换代。而房地产和基建投资增速回升,将进一步提振工程机械需求,这也为潍柴在工程机械行业配套提供了一个机遇。

面临内外复杂环境,公司确定了2019年下半年“管理创新、研发提速、抢抓市场、超越引领”的工作主线。那么,公司如何打好这场硬仗?

潍柴称,要在激烈的市场竞争中突围,首先要打好产品组合拳。公司坚持以客户为导向,发挥全系列全领域产品的优势,瞄准细分市场、开拓新兴市场,并围绕法规和行业变化趋势,持续调整产品、市场、业务结构,全力冲刺发动机全年百万台的销售目标。

其次是全力打造“四位一体”的新科技创新体系。公司依托全球研发协同平台,统筹创新资源,加大产学研开放合作,全面提速全系列产品研发;打造出“自主创新+开放创新+工匠创新+基础研究创新”四位一体新科技创新体系。

公司还致力于建立国际化的人才管理体系。以战略为导向、生态为保障、机制为基础,围绕全球业务布局,公司合理规划各序列人力资源,加强高端人才的引进,加大与国内外顶尖高校联合培养,目标是打造一支文化认同、具备国际视野、能征善战的高层次人才队伍。

同时,公司以客户满意为宗旨,全面推进PPM质量指标体系落地,进而打造出高端产品。公司还以新一代信息技术为支撑,加快数字化转型,其智能制造水平由集成级提升至引领级,公司的信息化、云平台、大数据等都处于行业前列。

总之,在经济形势严峻的局面下,潍柴需要打好“国际化强企”这场攻坚战。(来源:界面)

责任编辑:leo

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流