CMI指数达到创立以来最高值 3月工程机械市场预期调高

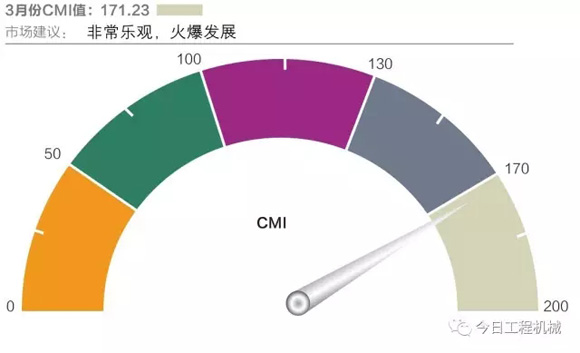

2017年3月份中国工程机械市场指数即CMI为171.23,同比增长25.66%,环比增加57.66%(依据CMI判断标准,170<CMI≤200,非常乐观,火爆发展)。

3月份CMI值

2017年3月份中国工程机械市场指数比上月提高62.62点,比上年同期提高34.97点,同比、环比继续增长,而且也创下了2011年7月CMI指数创立以来的最高值。

CMI指数中,针对制造商群体进行调研反馈的生产指数和针对代理商群体调研反馈的新订单和价格指数都实现较大幅度的增长。

从目前公开的数据来看,2月份挖掘机销量为14500台,同比增长297.65%,这个数据大幅超过我们1月底的预测数据,也远高于市场和行业的普遍预期,但与我们的指数预期趋势相一致,也是挖掘机统计增速的单月最高值。

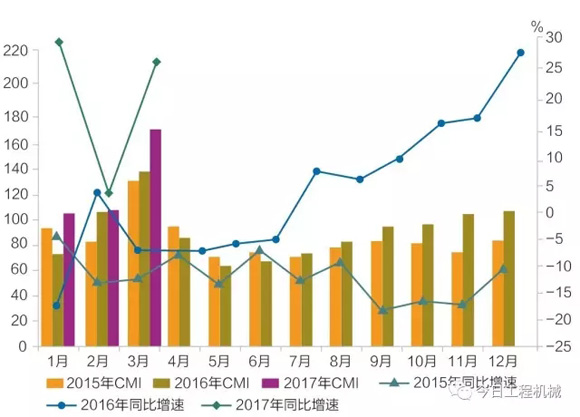

2015年-2017年CMI指数及同比增速变化趋势

2月分品牌来看,三一销量3651 台,同比增长374%;卡特彼勒1929 台,同比增长200%;徐工1397台,同比增长640%;小松1150台,同比增长260%;柳工653 台,同比增长340%。

目前市场的复苏趋势较为强劲,原因除了我们曾经归纳的2016年同期的低基数、旺季提前来临等因素之外,还在于主要品牌的营销渠道的反应的迅速性,仍然存留较强大的营销渠道的品牌,其市场发力的情况较强,后劲也更足,而前两年营销渠道受负面影响很大的品牌,其发力的情况就不够给力,很难掌握住市场的脉搏。

此外,渠道的反应速度传到到品牌制造商的生产环节,也只有那些产能安排和调整得好、核心零部件备货较为充足的品牌才能在这一轮超预期的旺季中把握先机;当然我们也要看到由于核心零部件特别是核心液压件的供应周期的问题,2月市场的超预期很可能会挤占一部分3月的市场销量。

从整体的制造业的情况来看,2月制造业PMI为51.6%,高于去年同期2.6个百分点,已连续5个月保持在51.0%以上,制造业继续保持稳中向好的发展态势。而主要原材料购进价格指数为64.2%,连续5个月位于60.0%以上的高位区间,价格传导效应开始显现,价格传导到煤炭、钢铁和有色金属等采矿业,整体矿山开采需求的大幅回暖也是刺激这一轮工程机械设备需求的重要原因。

此外,建筑业企业的调研标明,普遍对未来市场预期也较为乐观,继续处于高位景气,混凝土机械设备和起重机械设备的大幅回暖也验证了这些实际判断。

2017年1-2月的固定资产投资数据预计要等到3月中旬才能公布,但根据2017年国民经济和社会发展计划草案显示,2017年固投预期增长要超过8.9%,近期各地政府密集公布了固定资产投资投资增速目标,24个省区2017年固定资产投资目标总规模接近50万亿元,目标增速为12.4%。此外,PPP在环保等市政基础设施建设领域和农村基础设施建设领域的政策性推动,将继续强化基建和农村市场对于中国工程机械行业需求的支撑作用。

将2月数据纳入到中国工程机械市场监控及预测数据模型中,我们预测2017年3月,挖掘机市场销量为19742台,同比增长43.64%。预测数据将根据上下游经济、投资和销售数据,以及一线市场的即时反馈,进行月度更新。

预判市场冷暖,请继续关注我们的CMI指数发布。

责任编辑:Alice

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流