制造业去产能:一些国企占比低的行业或已阶段性完成

中金梁红团队在最新报告中称, 除了一些通过行政手段“抑制”产能的行业外,近期整体PPI的回升可能表明不少“国企占比较低”的行业在经历了4~5年通缩的淬炼后,本轮去产能周期和行业整合告一段落。

从制造业原材料价格上来看

虽然一些重要工业原材料,如煤炭、钢铁和石油价格的回升部分是受行政限产和/或国际大宗商品价格上涨的推动,但是主要大类工业品价格普遍回升的趋势表明,其他行业的供求关系亦有所改善。PPI在长时间通缩后出现回升,可能是漫长去产能周期告一段落的信号(类似1994~1998年)。直观地说,价格上升是供求收紧的最早信号——过去经验来看,价格信号往往领先产能周期约半年时间(各类产品价格上升与产能见底的时滞略有不同)。在政府干预较少、国企占比低的行业,供给对价格下跌的反应似乎比煤炭、钢铁、有色和石油等国企占比高的行业更加迅速且坚决。

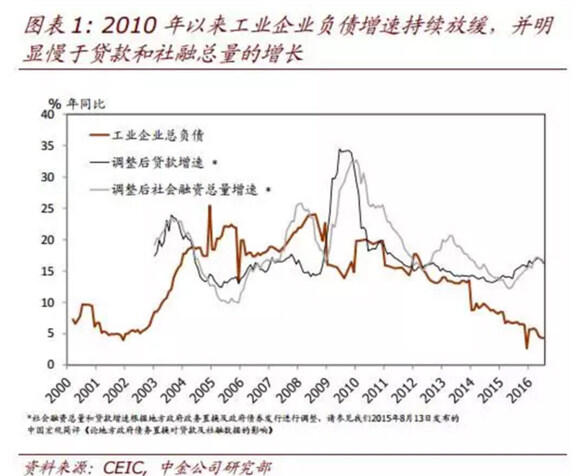

从工业企业总负债上来看

从2010到2016年间,工业企业总负债的同比增速已经从20%放缓至低个位数的水平。而且,期间工业企业总负债增速明显慢于贷款和社融总量的增长。工业企业总负债的扩张速度已经放缓至1998年以来的最低水平、即上一轮大规模去产能和行业调整的时期。此外,尽管2012~2013年和2015~2016年的信贷扩张周期可能缓冲了工业企业负债增速的下行,但并未扭转其趋势。从结构上看,2012~2013年地方政府融资平台和房地产行业的负债增长最快,而最近一轮的信贷扩张周期中,广义政府部门和居民部门加杠杆最为明显。

2010年以来工业企业负责情况

从行业整合来看

在轻工原料、纺织、造纸、化工产品、食品制造、钢铁、特种金属和装备等行业,行业供求关系和竞争格局的改善较为明显。在某种程度上,我们可以用行业总资产/总负债的增速,以及企业数量的变化来量化行业层面的整合进度。整体而言,2015年以来,工业企业负债的增速已经较之前3年的平均速度大幅放缓。同时,年营业收入超过2000万元的工业企业数量也有所下降。此外,我们对各行业去产能进度的分析表明,许多工业品近期价格上涨的主要驱动因素之一是产能增长放缓和行业竞争格局改善。

责任编辑:Alice

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流