钢材铁矿:环保政策临时限产,钢矿短期反弹

钢材:唐山地区临时环保限产政策发布,提振短期现货钢价走势。在期货大涨和现货跟进提振市场情绪下,预计本周现货以短期反弹为主。不过,限产只持续到31日,且不对高炉做出限制,因此实际供应缩减有限。需求方面,我们了解到部分钢厂6月订单情况较差,因此预计短期供应政策导致的价格反弹走势力度和持续时间有限。

铁矿石:铁矿自身基本面保持弱平稳,到港压力维持,疏港量方面也如我们前一份周报预期,开始逐步下滑。港口库存仍有增加压力。钢厂利润大幅缩水后,复产周期也进入尾声,且已有高炉临时检修计划出现。不过在钢价反弹背景下,矿价也预计有所企稳,本周以底部整理走势为主。

一、市场解析

1. 钢材:短期反弹

(1)上周行情回顾

上周国内钢材期货先抑后扬,周五在唐山环保政策提振下大幅上涨,热卷出现涨停。螺纹钢主力1610合约涨1.5%至2034元/吨;热卷主力1610涨3.24%至2259元/吨。现货方面继续大幅下跌,螺纹更为疲弱,上海跌8.5%,广州跌7.2%,北京跌3%。热卷现货方面,上海跌3%,北京跌2.4%,广州跌1.1%。

(2)利润继续缩窄,高炉复产进入尾声

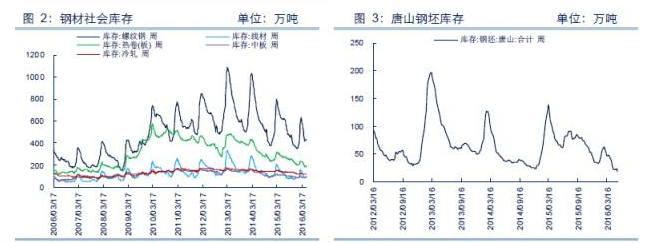

截至5月27日,由于现货继续大跌,钢厂利润继续缩窄。Mysteel统计全国钢厂盈利面环比减少17.8%至65%。不过在既定复产计划继续执行下,上周高炉开工小幅上升。全国高炉开工率本周环比增0.14%至81.22%。4座复产高炉中,有2座是停产较长时间后复产。由于利润大幅缩水,我们预计复产周期进入尾声。且临时的检修计划也在增多,供应端预计略有缓解。

(3)唐山环保限产,提振短期钢价

26日夜间,唐山地区突然发布通知,由于环保因素,5月27日至31日,唐山丰润、丰南、古冶等区钢厂限产烧结30%,轧材厂也有很大比例限产。带钢、型钢轧线开工率27日大幅减少40%左右。钢材特别是带钢供应短期减少后,对现货钢价特别是热卷提振明显。不过,此类临时环保政策往往不会对高炉有限制,加之持续时间较短,我们预计影响偏短期。钢价自身基本面仍然较为疲弱。

(4)后期操作策略

单边方面,我们预计本周螺纹1610合约在唐山限产和现货钢价联动反弹下,或有小幅反弹走势。但因为短期事件持续时间较短,我们对反弹持续时间持谨慎态度,反弹接近前期低点2080可尝试做空,2130止损,目标2000。

月间价差方面,目前价差只有39,属于合理区间,交易机会不大。

品种间方面,上周我们已经建议做空钢厂利润头寸止盈。本周品种间交易建议观望为主。

2. 铁矿:低位整理

(1)上周行情回顾

期货方面,铁矿上周探底后跟随螺纹有所反弹,跌势放缓。主力合约1609全周跌1.8%至349元/吨。现货方面整体回落,青岛港、日照港61.5%PB粉回落至370元/湿吨,普氏指数跌2.45至51.8美元。

(2)到港量略有回落,仍维持高位

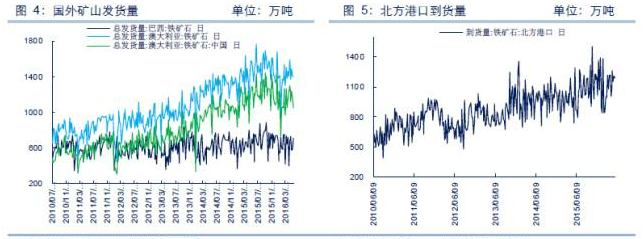

5.16-5.22日,中国北方六大港口铁矿石到港量为1190.3万吨,环比小幅减少18万吨。根据发货量推算,本周到港量预计环比继续小幅下滑,但仍维持1100万吨以上高位。

(3)发货量平稳

5.16-5.22日,澳大利亚铁矿石发货量为1406.3万吨,与上周基本持平,发往中国1048.3万吨,环比下降109.5万吨。巴西铁矿石发货量为711.96万吨,环比上涨129.27万吨。总体发货量保持了震荡回升的走势。

(4)港口库存整体平稳

全国45个主要港口铁矿石库存为10186万吨,环比增加8万吨,港口日均疏港量减少5 至265.5万吨。本周来看,到港压力平稳,而钢厂利润大幅收窄,对原料库存以降库存为主,预计疏港量继续下滑,因此,本周港口库存仍有上行压力。

(5)后期操作策略

单边方面,1609合约在钢价反弹带动下有所回升。但如我们在螺纹部分所述,短期政策影响时间有限。铁矿本身基本面仍较为疲弱,我们预计本周以低位整理为主,参考区间340-360。

月间价差方面,9-1价差上周已经触及我们建议的平仓点位20,我们建议反套平仓,月间价差本周暂作观望。

品种间方面,如螺纹部分所述,做空钢厂利润头寸止盈后,品种间观望为主。

本周行情预测:短期反弹。

本周投资策略

螺纹1610合约反弹至2080可入场做空,2130止损。第一目标位2000。

铁矿1609合约参考区间340-360,月间反套20以下止盈。

品种间方面,做空钢厂利润头寸止盈暂作观望。

监测信号点:高炉开工率、钢厂复产力度、钢材库存、矿石供应量、到港量、现货价格、期现价差。

二、黑色金属产业链数据跟踪

黑色金属产业链数据跟踪

黑色金属产业链数据跟踪

黑色金属产业链数据跟踪

黑色金属产业链数据跟踪

责任编辑:Keyi

买车卖车 养车维修 疑难故障 学大招

扫码加群 BOSS团同行好友等你交流